Al 31 marzo 2026 le abitazioni civili italiane assicurate contro l’incendio risultano in forte aumento, ma la protezione contro le catastrofi naturali resta ancora limitata e disomogenea sul territorio. Il quadro delineato da ANIA nella pubblicazione “L’assicurazione italiana 2025-2026” mostra infatti una crescita delle coperture, soprattutto nel Nord, mentre il Mezzogiorno continua a registrare livelli molto bassi di penetrazione assicurativa.

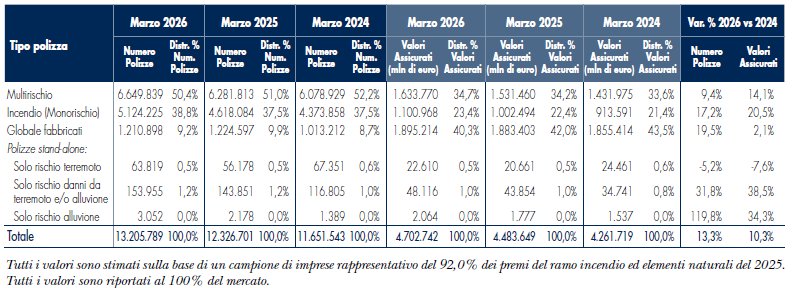

Le polizze incendio attive nel mercato italiano sono arrivate a 13,2 milioni, con un aumento del 7,1% rispetto a marzo 2025 e del 13,3% rispetto a marzo 2024. Le somme assicurate hanno raggiunto 4.703 miliardi di euro, in crescita del 4,9% su base annua e del 10,3% in due anni.

Nel portafoglio complessivo, le polizze multirischio pesano per il 50,4%, seguite dalle monorischio incendio al 38,8% e dalle polizze globale fabbricati al 9,2%. Crescono anche le soluzioni stand-alone per terremoto e alluvione, ma restano numericamente marginali.

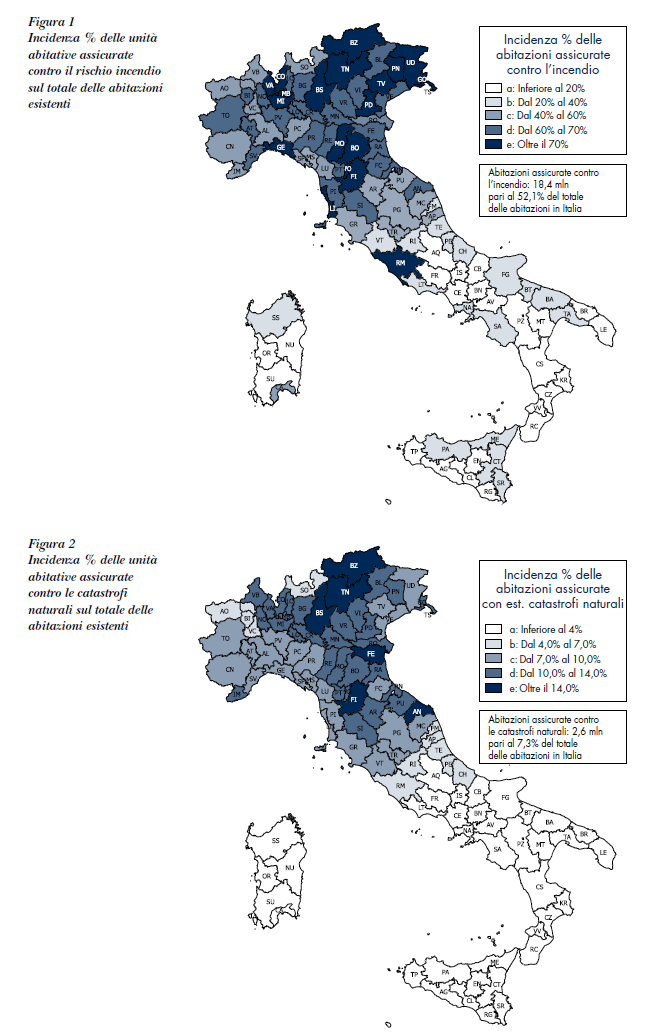

Stimando le abitazioni assicurate a partire dalle polizze attive, ANIA calcola che in Italia risultino coperte contro l’incendio circa 18,4 milioni di unità abitative. Rapportato alle 35,3 milioni di abitazioni censite dall’Istat, il tasso di penetrazione sale al 52,1%, contro il 49,0% del 2025 e il 44,7% del 2024.

In altri termini, in un solo anno si è aggiunta una copertura per circa 1 milione di abitazioni, mentre rispetto a due anni prima l’incremento supera i 2,5 milioni. Si tratta di un segnale importante, che indica una maggiore diffusione della cultura assicurativa sulla casa, pur con forti differenze territoriali.

Catastrofi naturali ancora poco assicurate

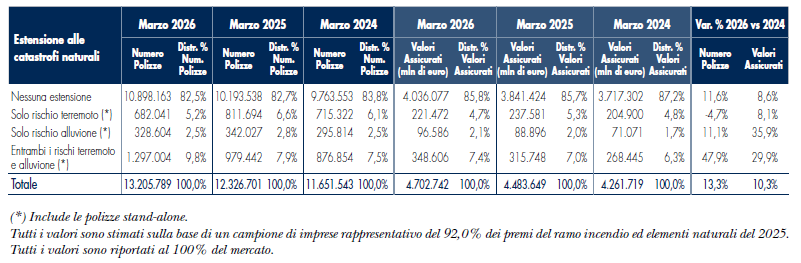

Molto più bassa resta la protezione contro le calamità naturali. Solo il 17,5% delle polizze incendio prevede un’estensione cat nat, contro il 17,3% del 2025 e l’8,5% del 2019. In valore assoluto, le polizze con garanzia catastrofale sono circa 2,3 milioni, in aumento dell’8,2% sull’anno precedente.

Di queste, 682 mila coprono solo il terremoto, 329 mila solo l’alluvione e circa 1,3 milioni entrambe le garanzie. La crescita più forte riguarda proprio le coperture combinate, in aumento di circa il 32%, segnale di un progressivo passaggio da protezioni monorischio a soluzioni più complete.

Esposizione e premio medio

Sulla base delle coperture attive, l’esposizione complessiva alle catastrofi naturali è stimata in 667 miliardi di euro, in aumento rispetto ai 642 miliardi del 2025. Nel dettaglio, le somme assicurate ammontano a 221 miliardi per il solo rischio terremoto, 97 miliardi per il solo rischio alluvione e 349 miliardi per le polizze che coprono entrambi i rischi.

Il premio medio lordo della garanzia incendio è pari a 188 euro per polizza; se rapportato alle abitazioni effettivamente assicurate, scende a 133 euro. Per la garanzia cat nat, il premio medio è pari a 138 euro per polizza, o a circa 124 euro per abitazione assicurata.

Il divario territoriale

La diffusione delle coperture incendio è molto più elevata nel Centro-Nord, dove circa il 71% delle abitazioni è assicurato nel Nord e il 60% nel Centro, contro appena il 23% nel Sud. Le province con i livelli più alti sono Milano, Bolzano, Monza-Brianza, Firenze, Trieste, Bologna e Gorizia, tutte oltre l’80%.

Nel Mezzogiorno, invece, la penetrazione resta molto bassa: in province come Benevento, Isernia, Crotone, Vibo Valentia, Agrigento ed Enna l’incidenza si colloca spesso sotto il 12%, con punte intorno al 10%. Il divario territoriale è ancora più marcato per le catastrofi naturali: Bolzano supera il 22%, Trento è intorno al 21%, mentre nel Sud la media scende al 2,4%.

ANIA richiama implicitamente un nodo strutturale del mercato italiano: la gestione dei danni da eventi catastrofali è stata storicamente affidata all’intervento pubblico ex post, alimentando l’idea che esista sempre un garante finale della ricostruzione. Questo ha frenato la diffusione delle coperture private, anche se la maggiore frequenza di eventi estremi, come le alluvioni del 2023 in Emilia-Romagna e Marche, sta gradualmente cambiando la percezione del rischio.

Il dato più interessante è che la crescita delle coperture non riguarda solo il numero di polizze, ma anche la qualità della protezione, con un passaggio graduale verso polizze più ampie e combinazioni di garanzie. Il mercato sembra quindi muoversi, ma a velocità diverse tra le aree del Paese e ancora con una penetrazione complessivamente insufficiente rispetto all’esposizione reale del patrimonio abitativo.

L’analisi mostra che l’assicurazione casa sta guadagnando spazio nella gestione del rischio domestico, ma la protezione contro terremoto e alluvione resta un punto debole del sistema. La sfida, per assicuratori e istituzioni, è trasformare una crescita quantitativa ancora parziale in una copertura più ampia, più omogenea e più consapevole, soprattutto nei territori dove il rischio fisico è maggiore e la tutela assicurativa è minima.

© Riproduzione riservata