Nel 2026 le famiglie nel mondo dormono meno tranquille: le preoccupazioni per la situazione finanziaria hanno ormai raggiunto quelle per la salute, spinte dall’aumento del costo della vita e da una crescente sensazione di fragilità economica.

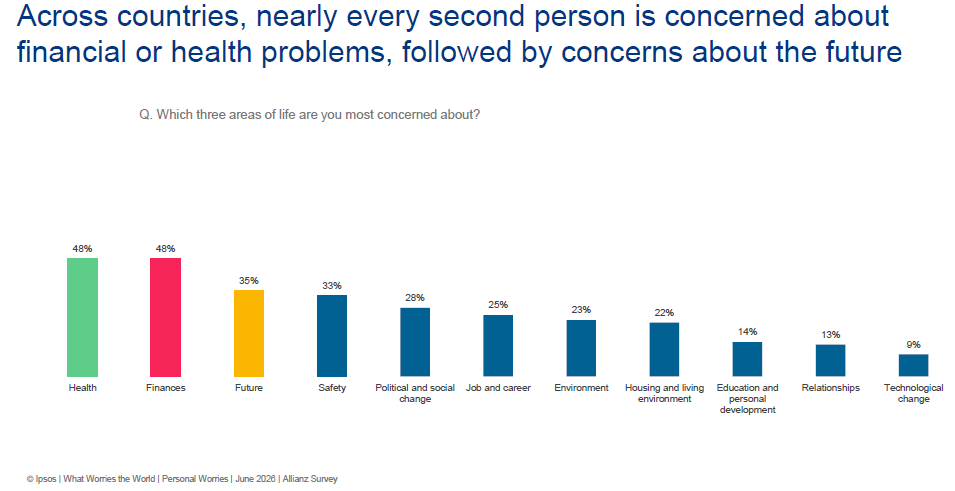

Secondo “The Allianz 3am Report 2026”, che raccoglie le risposte di 10.000 persone in 10 paesi, le due principali fonti di ansia personale nel mondo sono oggi le preoccupazioni finanziarie e quelle per la salute, entrambe indicate dal 48% degli intervistati. Al terzo posto si collocano le paure legate al futuro (35%), segno di un diffuso bisogno di stabilità in un contesto percepito come incerto.

Nel dettaglio, all’interno del blocco “preoccupazioni finanziarie” pesano soprattutto l’aumento del costo della vita (citato dal 71%) e il timore di un reddito insufficiente (51%), fattori che erodono la capacità di risparmiare, investire e pianificare con serenità il lungo periodo.

Pressione finanziaria in aumento: Europa sotto stress

Il rapporto evidenzia come la pressione economica sia ormai evidente in tutta Europa. Le preoccupazioni finanziarie crescono in Francia, Germania e Regno Unito, entrano tra le prime tre paure in Brasile, Francia, Germania e UK, mentre in Italia restano complessivamente stabili ma comunque rilevanti.

Gli aumenti più marcati si registrano in Australia e Indonesia, dove le preoccupazioni finanziarie rimangono al primo posto, e in Turchia, dove il peso di questi timori passa dal 42% al 49%. Nei due paesi aggiunti al sondaggio 2026, Spagna e Svizzera, le ansie economiche si collocano subito tra le prime due preoccupazioni personali, segnalando un peggioramento del clima di fiducia anche in contesti tradizionalmente percepiti come più stabili.

Famiglie tra difesa dei bilanci e fragilità economica

L’indagine mostra un mondo in cui le famiglie “resistono”, ma restano finanziariamente fragili. Solo il 5% degli intervistati si considera davvero sicuro dal punto di vista economico, in grado di risparmiare e investire in misura significativa. La maggioranza dichiara di “cavarsela”, mentre quasi una persona su tre fatica ad arrivare a fine mese, esponendosi a rischi elevati in caso di spese impreviste.

In un clima di incertezza, prevale un istinto difensivo:

il 34% riduce la spesa non essenziale;

il 22% concentra le risorse sul risparmio per esigenze future essenziali.

Nei bilanci familiari, le voci che dominano sono:

cibo (77%);

alloggio (49%);

trasporti (35%);

assicurazioni (34%).

Risparmiare con continuità resta difficile: quasi un terzo delle persone non riesce a mettere da parte denaro in modo regolare. In Europa e nel Regno Unito circa il 34% dichiara di riuscire a risparmiare almeno il 10% del reddito, mentre in Indonesia la quota sale al 56%, segnalando un maggiore affidamento sui risparmi personali per fronteggiare le incertezze.

Salute: tra fisico, familiari e accesso alle cure

La salute rimane una delle principali fonti di ansia in tutti i paesi coperti dal sondaggio. Al primo posto compaiono i timori per la salute fisica personale (48%), seguiti dalla salute dei familiari (45%) e dall’accesso alle cure mediche (42%).

La novità del 2026 è la crescita più rapida delle preoccupazioni legate alla salute mentale e allo stress, che aumentano rispettivamente di 5 e 4 punti percentuali rispetto al 2025. Questo dato viene letto come possibile riflesso delle tensioni accumulate in un periodo di forte incertezza, in cui lo stress finanziario influisce direttamente sul benessere psicologico.

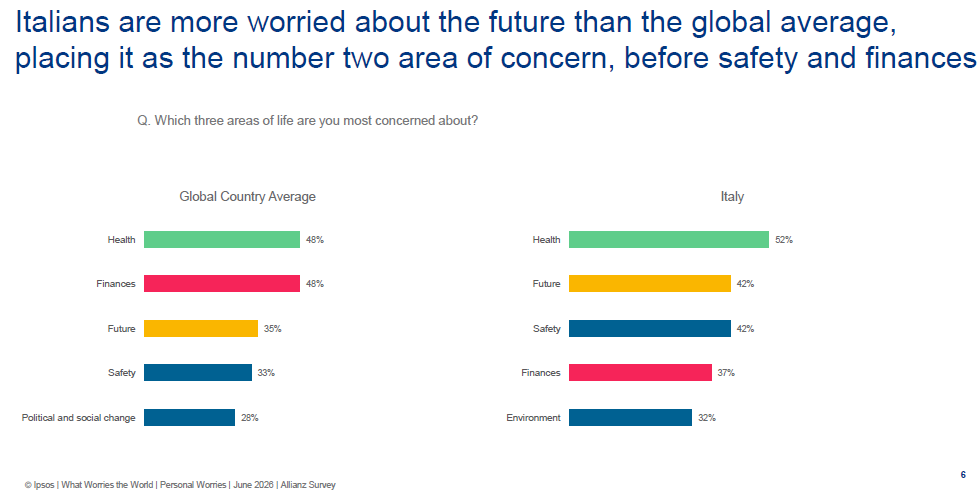

Il caso Italia: più ansia per futuro e sicurezza, meno per il portafoglio

La sintesi dei dati italiani mostra un profilo peculiare rispetto agli altri paesi analizzati. Per gli italiani:

la salute resta la principale preoccupazione personale;

il futuro e la sicurezza personale assumono un peso superiore rispetto alla media globale;

le questioni economiche risultano relativamente meno centrali rispetto ad altri paesi, pur non essendo marginali.

Gli italiani percepiscono di vivere una fase di forte incertezza, alimentata da crisi internazionali, cambiamenti sociali e timori per le prospettive delle famiglie e delle nuove generazioni. Rispetto agli altri paesi, associano più spesso le preoccupazioni per il futuro agli effetti del cambiamento climatico, segnalando una sensibilità accentuata verso i temi ambientali.

Sul fronte salute, le paure principali riguardano il benessere dei familiari, il rischio di malattie gravi e l’accesso alle cure. Gli aspetti legati a salute mentale e gestione dello stress sono citati meno frequentemente rispetto alla media internazionale, il che potrebbe riflettere una minore propensione a verbalizzare questo tipo di disagio o una diversa percezione culturale del tema.

Sicurezza e clima di fiducia in Italia

Nel nostro paese, la sicurezza guadagna peso nelle percezioni: criminalità e sicurezza personale preoccupano gli italiani più della media dei paesi coinvolti nel sondaggio. Al contrario risultano meno sentite le ansie relative a cybersicurezza e instabilità politica, che rimangono sullo sfondo rispetto alle paure più concrete e immediate.

L’indagine mette inoltre in evidenza forti differenze generazionali e di reddito:

i giovani concentrano le preoccupazioni su lavoro, carriera e prospettive future;

le generazioni più mature attribuiscono maggiore importanza a salute, sicurezza e ambiente;

all’aumentare del reddito, diminuisce il peso delle preoccupazioni economiche e cresce l’attenzione verso sostenibilità, tutela dell’ambiente e qualità della vita.

Il deficit di educazione finanziaria

Il rapporto evidenzia una significativa lacuna di competenze finanziarie. Allianz Research stima che solo il 18% delle persone abbia conoscenze finanziarie avanzate, mentre il 26% possiede soltanto basi elementari. In un contesto di costo della vita in aumento e di maggior responsabilità individuale su pensione, patrimonio e sicurezza finanziaria, questo gap rende più difficile:

risparmiare in modo efficace;

costruire e proteggere il proprio patrimonio;

pianificare la sicurezza economica di lungo termine.

Questa carenza di alfabetizzazione finanziaria è uno dei motivi per cui la pressione sui bilanci familiari si traduce rapidamente in fragilità e stress, anche quando le persone cercano di “difendere” le proprie posizioni riducendo i consumi non essenziali.

© Riproduzione riservata