Nel confronto europeo, il mercato assicurativo italiano emerge nel 2025 come un sistema in crescita, con una raccolta premi in aumento, una redditività complessivamente positiva e livelli di solvibilità superiori alla media di diversi grandi mercati continentali. Restano però evidenti alcuni divari strutturali, soprattutto nel ramo danni e nella penetrazione delle coperture vita, che confermano spazi di sviluppo ancora ampi. E’ quanto emerge dall’analisi comparativa realizzata da ANIA sulla base dei dati forniti da EIOPA per il 2025 sui principali dati dei mercati assicurativi di nove paesi (Belgio, Danimarca, Francia, Germania, Irlanda, Italia, Paesi Bassi, Spagna e Svezia) che rappresentano quasi il 90% della raccolta totale premi in Europa.

Raccolta premi e incidenza sul PIL

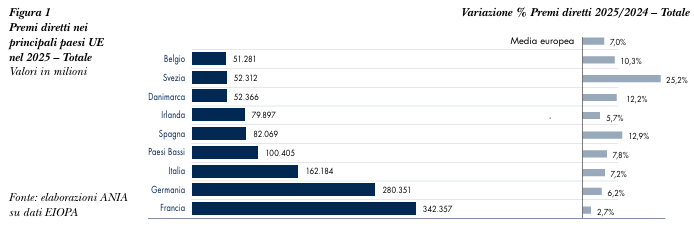

Nel 2025 la raccolta premi complessiva dei principali Paesi europei analizzati ha superato i 1.200 miliardi di euro, pari a oltre l’80% del totale europeo, con una crescita media del 7,0% rispetto al 2024. L’Italia ha fatto meglio della media, segnando un aumento del 7,2%, superiore a Germania, Francia e Irlanda. Registrano variazioni positive superiori i premi della Svezia (+25,2%), della Spagna (+12,9%), della Danimarca (+12,2%), del Belgio (+10,3%), dei Paesi Bassi (+7,8%).

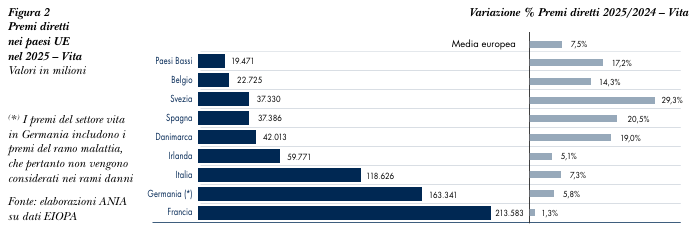

Nel comparto vita, la crescita italiana è stata del 7,3%, con un contributo positivo ma inferiore ai casi più dinamici di Svezia (+29,3%), Spagna (+20,5%) e Danimarca (+19%). Il nostro paese si colloca in terza posizione nel settore vita.

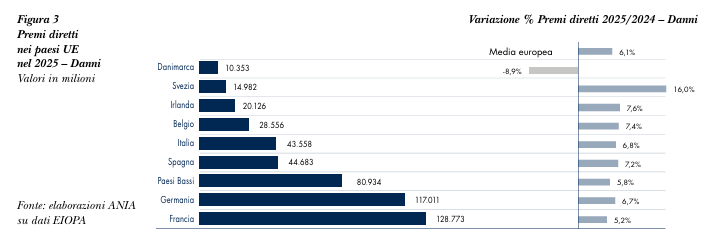

Nel danni il mercato italiano si situa, con una raccolta in aumento del 6,8%, in quarta posizione, dietro a Francia, Germania, Paesi Bassi e Spagna. A eccezione della Danimarca che registra un calo nella raccolta premi (-8,9%), tutti gli altri paesi del campione sono risultati in crescita rispetto all’anno precedente: l’aumento maggiore si è registrato in Svezia (+16,0%), seguita dall’Irlanda (+7,6%), dal Belgio (+7,4%), dalla Spagna (+7,2%), dall’Italia (+6,8%), dalla Germania (+6,7%), dai Paesi Bassi (+5,8%) e infine dalla Francia (+5,2%).

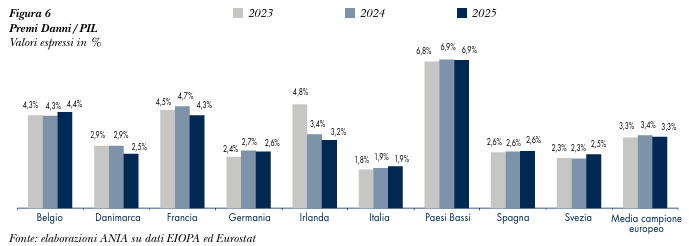

Tuttavia, sul piano della penetrazione assicurativa, l’Italia continua a mostrare valori più bassi della media europea (che si attesta nel 2025 al 4,8%), soprattutto nel danni.

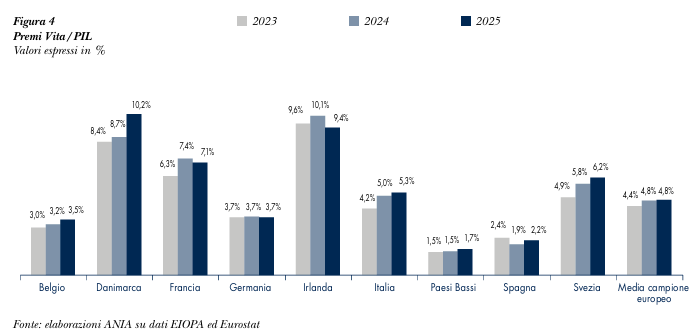

Nel vita, l’indice premi/PIL dell’Italia ha raggiunto il 5,3% nel 2025, in crescita rispetto al 4,2% del 2023, ma ancora inferiore alla media del campione europeo, pari al 4,8% nel 2025 e in alcuni Paesi ben più elevata. Danimarca, Irlanda, Francia e Svezia restano su livelli decisamente superiori, a conferma di mercati più maturi e profondi.

Anche il rapporto tra riserve matematiche e PIL indica che il mercato vita italiano è ancora meno sviluppato rispetto a quello di altri Paesi. Nel 2025 l’Italia si colloca al 37,0%, in crescita costante ma ancora sotto la media del campione, pari al 41,6%. Il dato segnala una buona progressione, ma anche margini ancora ampi per l’ampliamento della base assicurata e per una maggiore diffusione delle coperture vita.

Nel ramo danni, l’Italia presenta il rapporto premi/PIL più basso tra i Paesi considerati, con l’1,9% nel 2025. Anche escludendo il ramo auto, il diverso resta marcato: l’indicatore si ferma all’1,1%, contro una media europea del 2,5%.

Il confronto conferma una peculiarità del mercato italiano: il comparto danni, pur in crescita, rimane meno sviluppato rispetto ai principali partner europei. Questo si riflette sia nella minore diffusione delle coperture non auto, sia nella struttura complessiva della domanda assicurativa, ancora concentrata su pochi segmenti obbligatori o tradizionali.

Indicatori tecnici Vita in miglioramento

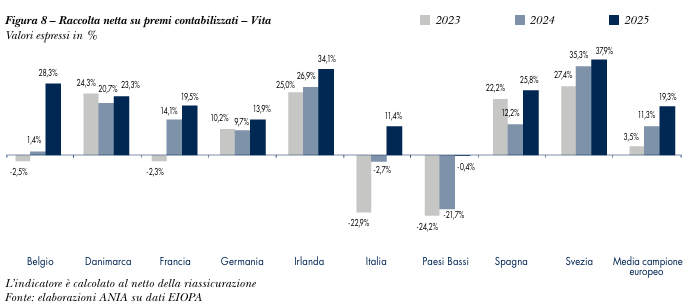

Sul fronte tecnico, il ramo vita mostra segnali di forte miglioramento. La raccolta netta, cioè il saldo tra premi e oneri, è tornata positiva all’11,4% dei premi contabilizzati, dopo il minimo negativo del 2023 e il quasi pareggio del 2024. Il dato indica un progressivo riassorbimento degli oneri legati ai riscatti, che avevano pesato molto negli anni precedenti.

Anche l’expense ratio del vita si è ridotto, scendendo al 4,1% dal 4,9% del 2024. Si tratta di un livello contenuto rispetto alla media del campione, pari al 10,3%, e conferma una buona efficienza operativa del mercato italiano in questo comparto.

Indicatori tecnici Danni: margini migliori

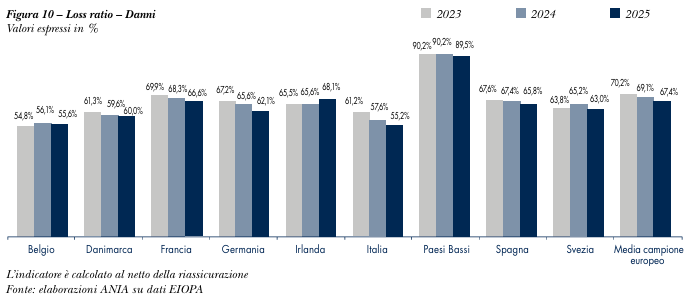

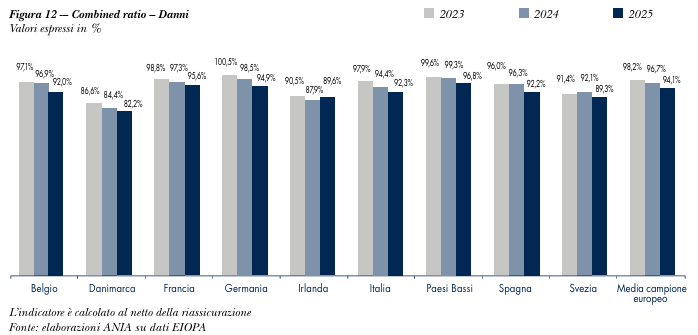

Nel danni, il loss ratio italiano si attesta al 55,2%, in miglioramento rispetto agli anni precedenti e nettamente sotto la media europea del 67,4%. Anche l’expense ratio resta sotto controllo, pur rimanendo più alto della media del campione, al 37,0% contro il 26,8%.

La somma dei due indicatori porta il combined ratio al 92,3%, un risultato migliore della media europea, pari al 94,1%. Il quadro mostra quindi un comparto danni italiano tecnicamente solido, con una buona tenuta dei sinistri e un livello di spesa stabile, anche se la struttura dei costi resta meno favorevole rispetto ad alcuni mercati europei più efficienti.

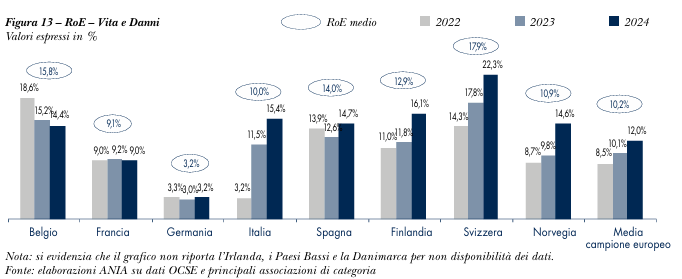

Redditività e RoE

Sul piano della redditività complessiva, il settore assicurativo italiano evidenzia un forte miglioramento nel triennio 2022-2024. Il RoE medio del periodo si colloca al 10,0%, sostanzialmente in linea con la media europea del 10,2%.

Il dato più rilevante è però la progressione del rendimento, passato dal 3,2% del 2022 al 15,4% del 2024. Questo segnala una capacità crescente del settore di remunerare il capitale, anche se i livelli restano inferiori a quelli dei mercati più redditizi, come Svizzera, Belgio e Spagna.

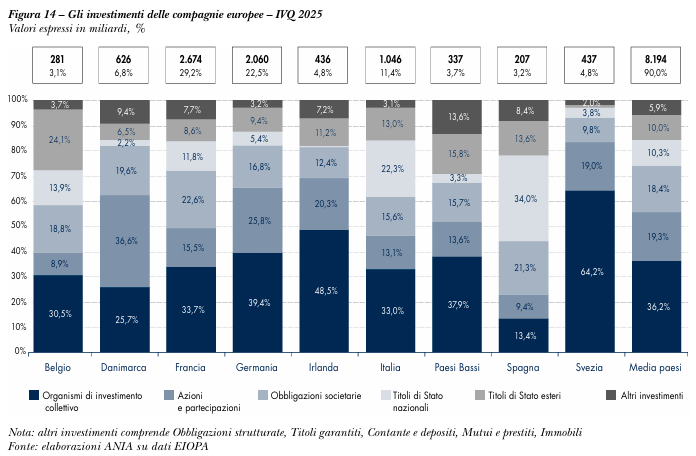

Portafogli e investimenti

Sul fronte degli investimenti, le compagnie italiane risultano ancora fortemente esposte ai titoli di Stato nazionali. Alla fine del 2025, questo componente pesava per il 22,3% del portafoglio, pari a 235 miliardi di euro, un valore in concesso ma ancora più elevato rispetto alla maggior parte degli altri Paesi considerati.

La quota di fondi di investimento nei bilanci delle imprese italiane è invece pari al 33,0%, in linea con Francia e Belgio ma inferiore ai livelli di Svezia, Irlanda e Germania. Più contenuta appare l’esposizione in azioni e partecipazioni, coerente con una strategia di investimento prudente e prevalentemente orientata alla redditività obbligazionaria.

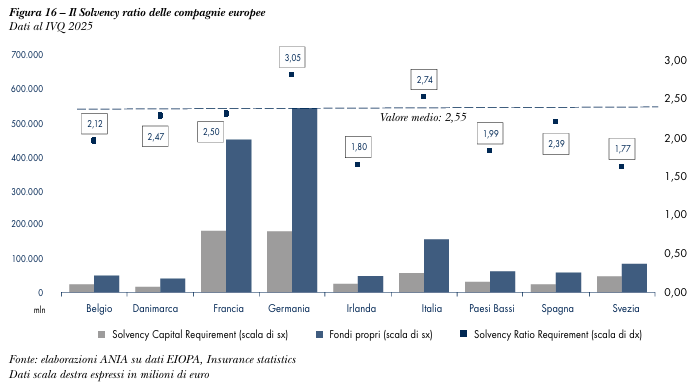

Solvibilità

La solvibilità conferma la buona tenuta patrimoniale del settore. Il Solvency ratio medio dei Paesi analizzati si colloca a 2,55 al 31 dicembre 2025, in lieve aumento rispetto al 2024. L’Italia registra un valore di 2,74, superiore alla media e migliore di Francia, Spagna, Belgio e Paesi Bassi.

Solo la Germania mostra un livello più elevato, pari a 3,05. Il dato italiano conferma quindi una posizione patrimoniale robusta, capace di sostenere l’attività tecnica e gli impegni assunti con gli assicurativi.

© Riproduzione riservata