L’obbligo di copertura contro i rischi catastrofali naturali introdotto dalla Legge di Bilancio 2024 sta accelerando la diffusione delle polizze tra le imprese, ma il mercato resta ancora lontano da una copertura capillare del tessuto produttivo italiano.

I dati mostrano un incremento significativo dei contratti: circa 700 mila polizze a fine aprile 2026, rispetto alle 289 mila registrate nella fase iniziale di applicazione dell’obbligo. Nonostante ciò, la copertura resta ancora lontana dal potenziale bacino di circa 4,5 milioni di imprese. La diffusione è più elevata tra le imprese medio-grandi, mentre le micro e piccole imprese risultano meno presenti, segnalando possibili criticità in termini di accessibilità, consapevolezza o costo.

I dati richiamati dall’IVASS nella sua relazione sul 2025 mostrano una crescita rapida delle sottoscrizioni nel 2025 e nei primi mesi del 2026, accompagnata però da una penetrazione ancora limitata rispetto alla platea potenziale delle imprese obbligate.

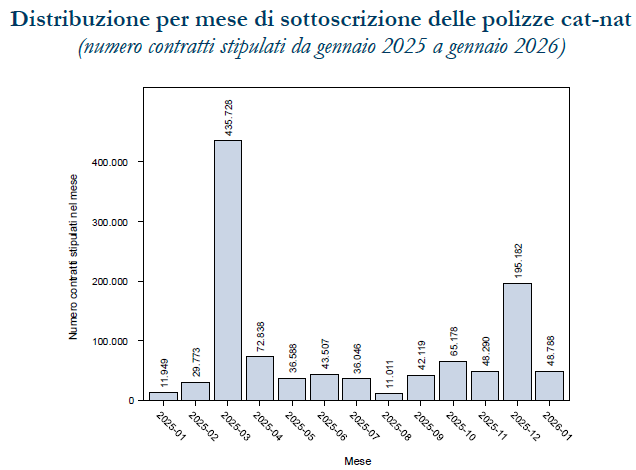

L’impianto normativo nasce con una finalità chiara delle imprese: rafforzare la resilienza del pubblico e ridurre il ricorso all’intervento dopo eventi estremi. In questo quadro, il monitoraggio IVASS segnala che la raccolta delle polizze cat-nat è cresciuta rapidamente, con forti concentrazioni nelle finestre temporali legate alle scadenze dell’obbligo assicurativo: marzo e dicembre 2025. Tuttavia, la diffusione resta più marcata tra le imprese medio-grandi, mentre le piccole e micro imprese mostrano ancora un tasso di adesione più contenuto.

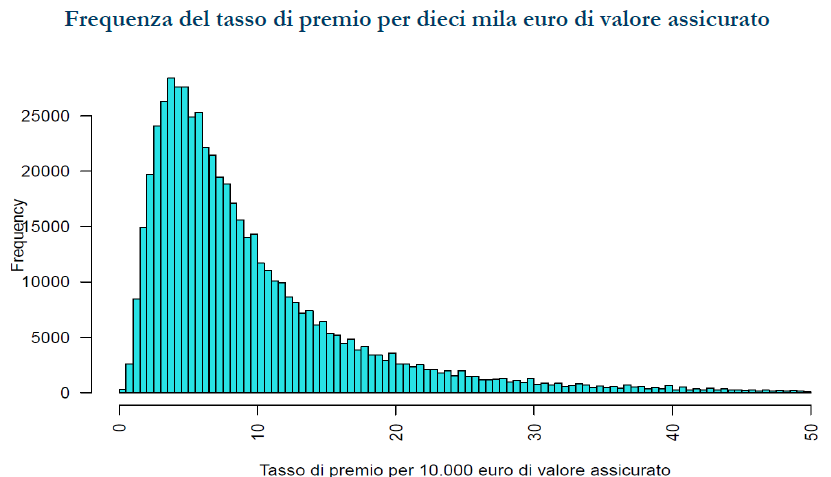

Come ricorda l’Authority, il prezzo delle polizze catastrofali nasce dall’interazione di tre componenti: caratteristiche del rischio, struttura del contratto e condizioni di mercato. È un’impostazione coerente con una logica di pricing basata sul rischio, nella quale il premio riflette in modo significativo l’esposizione sottostante, pur risentendo anche di elementi commerciali e contrattuali.

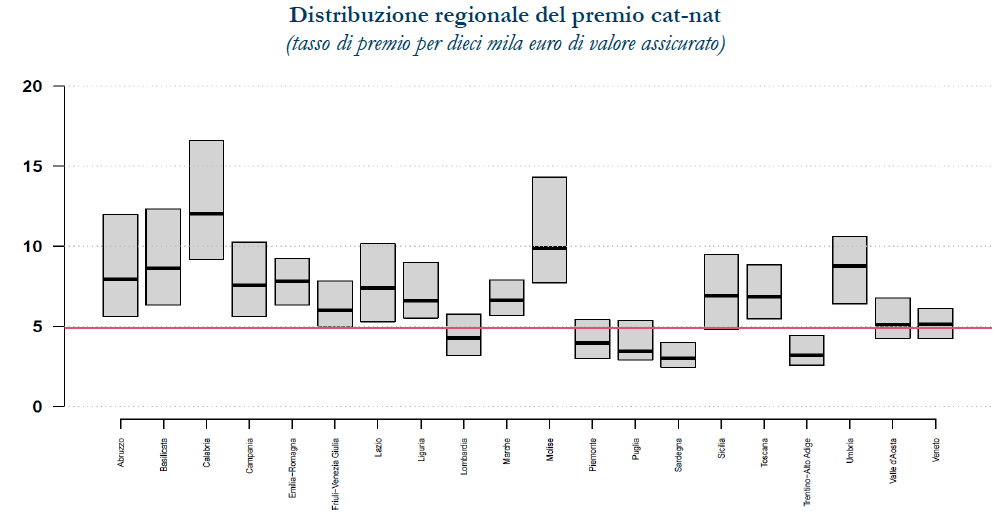

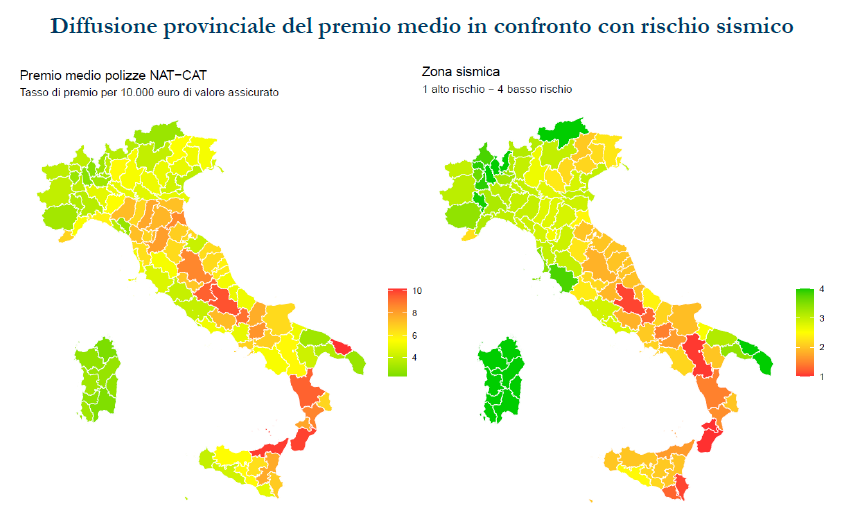

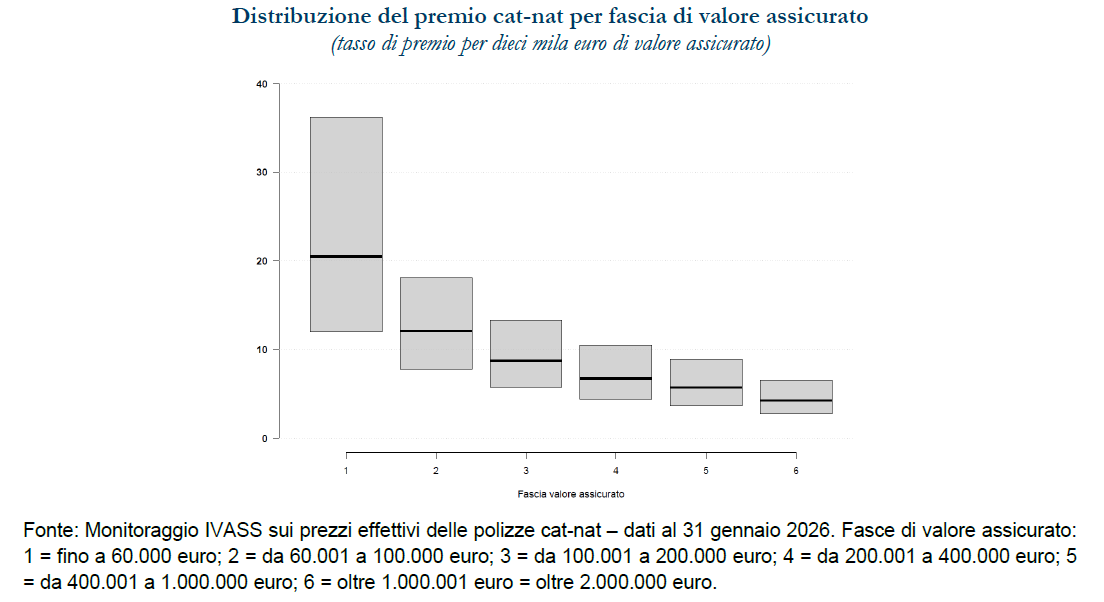

Il principale driver del premio è il rischio territoriale. Il sistema appare coerente con una logica tecnica: il prezzo riflette in misura significativa la rischiosità sottostante.

In particolare:

Il rischio sismico è la variabile più impattante, con premi sensibilmente più elevati nelle aree esposte.

Seguono i rischi idrogeologici (alluvioni, inondazioni), più frequenti ma mediamente meno severi.

Le frane hanno un impatto più localizzato e incidono in misura inferiore.

Questa gerarchia riflette la diversa natura degli eventi: meno frequenti ma più distruttivi i terremoti, più ricorrenti ma meno severi gli eventi idrogeologici.

Accanto al rischio, incide in modo rilevante la struttura del contratto. Le rilevazioni mostrano che:

La presenza di franchigie, scoperti e massimali riduce il premio unitario.

Le coperture integrate (polizze all-risk che includono anche incendio o altri danni) tendono a comprimere il costo della componente cat nat per unità assicurata, segnalando strategie di bundle.

La presenza di più stabilimenti aumenta il premio, per effetto della maggiore complessità del rischio.

Il prezzo, quindi, non riflette solo la probabilità del sinistro, ma anche scelte di prodotto e configurazione delle garanzie.

Un elemento particolarmente rilevante riguarda la dimensione dell’impresa.

I dati evidenziano che, all’aumentare del valore assicurato, il premio per unità di capitale diminuisce. Le imprese più grandi beneficiano quindi di condizioni proporzionalmente più favorevoli, grazie a:

economia di scala,

maggiore efficienza gestionale,

maggiore potenza sedere,

minore incidenza dei costi amministrativi.

Questo aspetto contribuisce a spiegare la minore penetrazione tra le microimprese.

Anche la struttura del mercato incide sui prezzi. Nelle aree con minore concorrenza (mercati più concentrati), i premi risultano mediamente più elevati.

Tuttavia, l’interpretazione non è univoca: tali aree coincidono spesso con territori più rischiosi o meno attrattivi per gli operatori. Di conseguenza, il livello dei prezzi può riflettere sia la minore competizione sia una maggiore rischiosità intrinseca.

L’Istituto prevede ulteriori approfondimenti con l’evoluzione della domanda e ha già avviato un’iniziativa per aumentare la trasparenza, tra cui la pubblicazione di dati sui premi medi per provincia e l’attivazione di un servizio informativo dedicato.

© Riproduzione riservata