MERCATO

Generali leader globale indiscusso. Accesa la competizione nel Vita con Banca Intesa e Poste Vita. Sostanziale parità con Unipol nei Danni. Sviluppo importante nel 2025.

Dal primo trimestre 2026 segnali di decelerazione

Autore: Fausto Panzeri

ASSINEWS 387 – Luglio-Agosto

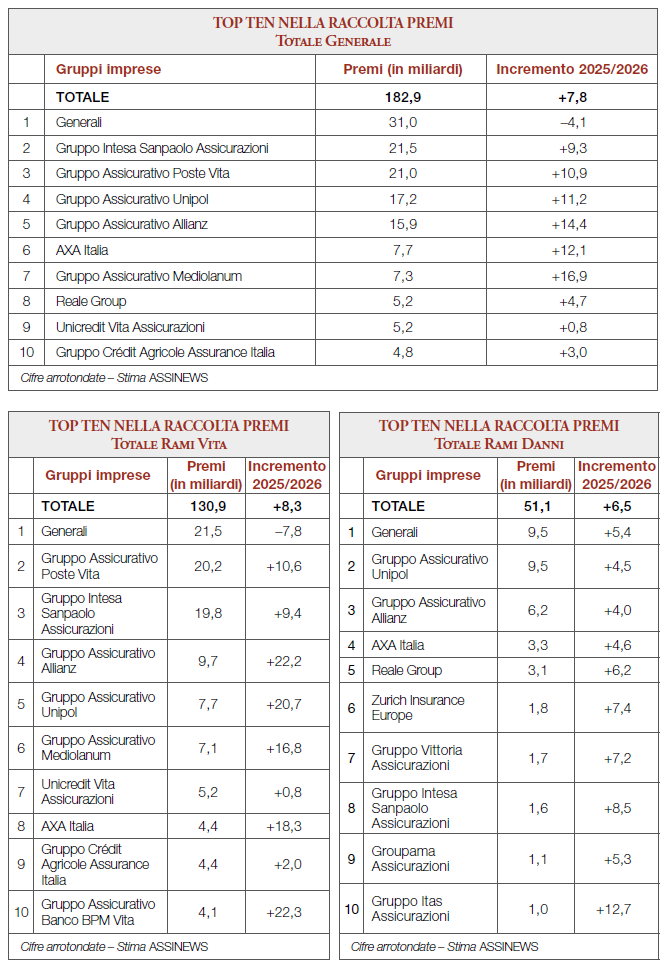

Il 6 maggio ANIA ha pubblicato, come di consueto, i dati relativi ai premi raccolti nel 2025 dalle singole imprese nazionali e dalle rappresentanze in Italia delle compagnie extra-UE, oltre a quelli delle compagnie che operano in regime di libera prestazione dei servizi, che fanno parte dei gruppi Ivass e delle rappresentanze di imprese UE. La raccolta premi ha superato i 180 miliardi e le prime cinque posizioni in ordine decrescente di raccolta sono ricoperte da Generali, Intesa Sanpaolo Assicurazioni, Poste Vita, Unipol e Allianz.

La crescita del mercato è stata davvero significativa, come abbiamo sottolineato nel numero scorso, e si è assestata all’8,3% nei rami vita e al 6,9% nei Danni. ASSINEWS ha rielaborato una classifica dei primi 10 gruppi assicurativi, sia a livello generale che con la suddivisione tra rami vita e danni. Abbiamo arrotondato le cifre relative alla raccolta e ci scusiamo sin d’ora per eventuali inesattezze relativamente alla raccolta delle imprese, come esposta nella tabella e, di conseguenza, nel ranking dei gruppi presi in esame. A livello complessivo Generali ribadisce la propria leadership, malgrado un decremento registrato nella raccolta vita. Alle spalle di Generali, in virtù dell’elevata presenza nei rami vita, si collocano il Gruppo Intesa Sanpaolo Assicurazioni e Poste Vita. Decisamente significativa la presenza dei tre gruppi internazionali che si collocano al quinto posto (Allianz), al sesto (AXA) e al decimo (Crédit Agricole).

Per quanto riguarda la classifica dei rami vita ci pare opportuno sottolineare che i primi tre gruppi presentano una raccolta assai simile, nell’ordine dei 20 miliardi circa. Come già detto, Generali ha registrato un lieve rallentamento e Poste Vita e Intesa Sanpaolo sono decisamente cresciute e palesano una serrata concorrenza tra di loro. Decisamente positivi gli incrementi di Allianz, Unipol e BPM Vita, che raggiungono percentuali di incremento superiori al 20%.

Per quanto riguarda i Danni, Generali guida la classifica con un lievissimo vantaggio su Unipol, mentre Allianz, ormai da diversi anni, si colloca stabilmente al terzo posto, con un netto vantaggio sulle altre concorrenti. Quattro gruppi (Zurich, Vittoria, Intesa Sanpaolo e Itas) hanno espresso incrementi superiori alla media del 6,5%, con una punta assai elevata registrata da Itas (+12,7%).

Nel complesso i gruppi top ten hanno palesato uno sviluppo comunque interessante e superiore al tasso di inflazione. È opinione corrente, come peraltro evidenziato dai bilanci pubblicati, che i risultati tecnici saranno positivi, a conferma di un trend che si è consolidato nell’ultimo biennio. Per quanto riguarda le prospettive, riteniamo che probabilmente nel 2026 assisteremo a un rallentamento degli incrementi registrati nell’ultimo biennio, con particolare riferimento al ramo vita.

Nelle tabelle finali abbiamo evidenziato la raccolta premi Vita e Danni nel I trimestre 2026. In sintesi, cercheremo di analizzare i dati più significativi.

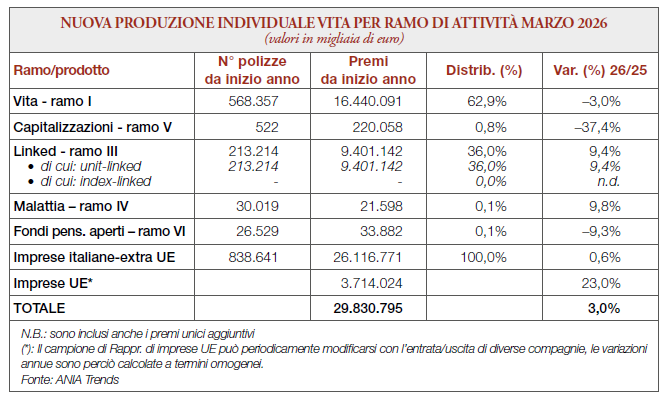

Ramo vita – I trimestre 2026

Nei primi tre mesi dell’anno la nuova produzione vita si è concretizzata con un totale di premi pari a 26,1 miliardi. Giova ricordare che questa produzione è superiore dello 0,6% rispetto all’analogo periodo del 2025 che, peraltro, aveva espresso una crescita del 18,3% rispetto al 2024. Se esaminiamo, invece, la nuova produzione del mese di marzo relativamente ai premi distinti per ramo, constatiamo che il volume di nuovi premi del ramo I, afferenti a polizze individuali, è stato pari a 6,2 miliardi, risultando stazionario rispetto all’analogo mese del 2025. Se teniamo conto dei premi emessi dal mese di gennaio, il totale complessivo ammonta, invece, a 16,4 miliardi, con un decremento del 3% rispetto all’analogo periodo del 2025. Per quanto riguarda, invece, la produzione vita del ramo III, nella forma esclusiva di unit-linked, collegata prevalentemente a fondi di tipo “classico”, la raccolta è stata pari a 9,4 miliardi, con un incremento inferiore al 10% rispetto all’analogo periodo del 2025, quando si registrava, invece, un aumento del 74,5%.

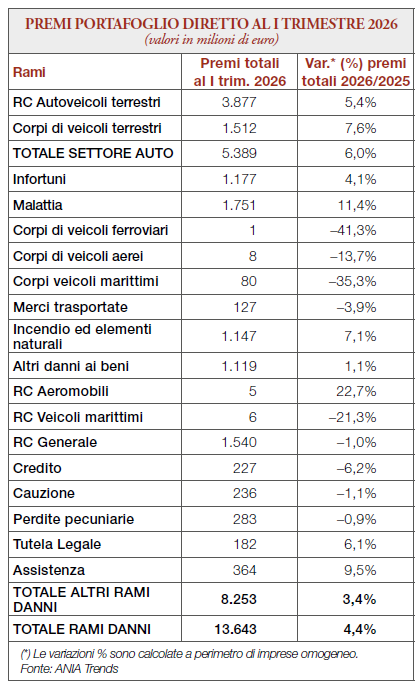

Ramo danni – I trimestre 2026

Alla fine del primo trimestre 2026 i premi totali (imprese italiane e rappresentanze) del portafoglio diretto italiano nel settore danni hanno raggiunto 13,6 miliardi, con un aumento del 4,4% rispetto alla fine del I trimestre del 2025. Ricordiamo che in quel periodo la crescita nei confronti del trimestre dell’anno precedente era pari al 9,2%. Questo incremento è riconducibile sia alla crescita dei premi del settore Non-Auto (+3,4%), sia a quella del comparto Auto (+6%). Più specificatamente, nel comparto Auto, alla fine di marzo 2026 si registra un incremento del 5,4% dei premi RC Auto e del 7,6% del ramo Corpi veicoli terrestri. L’incremento dei premi nel ramo RC Auto è riconducibile all’evoluzione del costo dei sinistri fortemente influenzata dall’inflazione. Nel periodo 2022-2025 il premio medio RC Auto è cresciuto del 16,4%, inferiore all’incremento del costo dei sinistri (+17,2%). Nel I trimestre 2026, a fronte di una crescita del parco circolante dell’1,4%, i premi continuano a salire nell’ordine del 2-3% annuale. In una prospettiva di lungo periodo, comunque, il livello attuale dei premi resta appare decisamente inferiore al passato. Se raffrontiamo, infatti, il I trimestre 2026 al I trimestre 2012 evidenziamo una riduzione complessiva del premio medio pari al 26%. Il ramo Corpi veicoli terrestri, con oltre 1,5 miliardi di raccolta nel trimestre ha registrato una crescita del 7,6% su base annua, confermando un trend positivo. Tale dinamica dipende dalla ripresa delle immatricolazioni di nuovi veicoli, generalmente più costosi di quelli sostituiti e spesso coperti da maggiori garanzie accessorie. Rispetto alla fine del 2025 tutti gli altri rami danni mostrano, invece, un rallentamento diffuso, con una crescita che passa dal 7,1% del 2024, al 3,4%.

Nel dettaglio rileviamo che i rami che hanno trainato principalmente la crescita nel I trimestre del 2026 sono stati:

- il ramo Malattia che, con 1,8 miliardi dei premi, ha registrato un incremento dell’11,4%

- il ramo Incendio che, con una raccolta pari a 1,1 miliardi, ha registrato un 7%, in netto rallentamento rispetto al +17% rilevato a fine 2025. Giova, peraltro, ricordare che l’incremento del 2025 è stato in parte determinato dall’obbligo di assicurazione per le catastrofi naturali

- anche il ramo Infortuni, con un aumento del 4,1%, e i rami Tutela legale e Assistenza hanno espresso incrementi superiori alla media

- decisamente in difficoltà il ramo trasporti, che perde quasi il 20% su base annua, e il ramo RC generale che per la prima volta appare in diminuzione dell’1%.

Ci sembra, per concludere, che il mercato assicurativo italiano, dopo due esercizi assai positivi, relativamente agli incrementi della raccolta premi, abbia iniziato il 2026 con una minore vivacità, manifestando potenziali segnali di rallentamento soprattutto nel settore Vita. Giova, però, sottolineare che il Vita da diversi anni è diventato una allocazione importante del risparmio delle famiglie italiane e soltanto, in minima parte, una reale copertura assicurativa.

Questo è testimoniato dal fatto che oltre l’80% dei premi raccolti è di pertinenza degli sportelli bancari, postali e del canale rappresentato dai promotori finanziari. È auspicabile, non solo per ragioni assicurative, che USA, Iran e Israele sottoscrivano una serie di accordi per consentire la ripresa dei commerci e superare le forti limitazioni che stanno subendo gli spostamenti di persone e merci con inevitabili riflessi sullo sviluppo delle imprese assicurative.

© Riproduzione riservata