L’ANGOLO DELLA COMPLIANCE PER LE IMPRESE E PER GLI INTERMEDIARI

Autore: Enzo Furgiuele

ASSINEWS 387 – Luglio-Agosto 2026

Uno sguardo ai comportamenti delle imprese

L’Ivass ha pubblicato nello scorso mese di maggio il report e le analisi conclusive relative ai reclami ricevuti dalle imprese di assicurazione nel corso dell’intero anno 2025. Poiché ogni reclamo a una impresa, se fondato, configura un inadempimento contrattuale o normativo da parte dell’impresa a cui è inviato, ritengo che sia interessante fare un’analisi congiunta dei reclami trasmessi alle imprese e delle sanzioni che sono state ad esse irrogate dall’Ivass nello stesso periodo di tempo.

Emerge infatti una forte differenza numerica tra reclami e sanzioni: a fronte di oltre 100.000 contestazioni da parte dei clienti di cui circa 30.000 sono state accolte, dando ragione agli assicurati, solo 36 sanzioni sono state irrogate alle imprese nel 2025. In realtà mettere in relazione questi due numeri non è propriamente corretto, in quanto ciascun atto sanzionatorio riguarda eguali e ripetuti inadempimenti della stessa norma in un determinato periodo di tempo. Secondo l’Ivass si tratta di 931 violazioni che hanno generato 35 azioni sanzionatorie (escludendo la sanzione per una violazione normativa reiterata 1.700 volte da una impresa non più operante). Anche la relazione numerica tra i circa 30.000 reclami accolti e i 931 inadempimenti accertati e sanzionati è palesemente squilibrata.

Va però precisato che i reclami accolti dalle imprese probabilmente si riferiscono, anche se non è possibile verificarlo, oltre che a violazioni normative anche a disattenzioni contrattuali difficilmente perseguibili dalla vigilanza. Esaminiamo quindi questo fenomeno, cercando di comprendere le motivazioni del sostanziale divario tra il numero di reclami e il numero di sanzioni.

I reclami inviati alle imprese nel 2025

Dai dati pubblicati si può rilevare una diminuzione complessiva delle contestazioni da parte degli assicurati rispetto agli anni precedenti, tuttavia emerge una forte differenza tra le compagnie nazionali e quelle estere. Nel 2025 le imprese di assicurazione operanti in Italia hanno ricevuto complessivamente 107.460 reclami, segnando una riduzione del 5,4% rispetto all’esercizio 2024.

Il “doppio binario”: compagnie italiane vs compagnie estere

L’aspetto più interessante che emerge dai dati forniti dall’Istituto di Vigilanza riguarda il comportamento differenziato dei reclami inviati dagli assicurati in base alla nazione di appartenenza delle compagnie:

- imprese italiane (–9,5%): hanno registrato una riduzione dei reclami ricevuti

- imprese estere operanti in Italia (+15,3%): in netta controtendenza, i reclami alle compagnie estere sono aumentati significativamente, soprattutto per quel che concerne il comparto RC Auto, che ha fatto registrare un incremento del 20,7%; gli altri rami danni hanno registrato un aumento del 12,7%.

È possibile che l’aumento dei reclami inviati alle imprese estere a seguito di lamentele scaturiti da un contratto RCA da parte di assicurati o di soggetti danneggiati sia la conseguenza di una rete liquidativa poco capillare sul territorio, che fatica a gestire i sinistri forse a causa di un rapporto non ottimale con i propri fiduciari e con i carrozzieri italiani. Naturalmente si tratta di una supposizione a carattere personale, da verificare nelle sedi opportune.

L’incremento dei reclami inviati alle imprese estere non riguarda il mercato nel suo complesso, ma è concentrato soprattutto su alcuni operatori. Questa particolarità può significare non solo difficoltà nella gestione dei sinistri, ma anche scarsa organizzazione del servizio clienti e problemi di comunicazione con gli assicurati da parte di alcune imprese. Il divario tra il miglioramento delle imprese italiane e il peggioramento delle imprese estere operanti in Italia potrebbe anche essere motivato dalla attuale spinta alla digitalizzazione della gestione sinistri che sta creando maggiore efficienza per le compagnie con sede in Italia.

Stiamo inoltre assistendo a politiche restrittive nella liquidazione dei sinistri e a condotte di mercato scorrette da parte di alcune imprese estere che hanno operato nel 2025 nel nostro paese. Una compagnia in particolare (che ha ricevuto nel 2026 il divieto dall’autorità di vigilanza del suo paese di concludere nuovi contratti assicurativi) non ha rilasciato migliaia di Attestati di rischio di polizze RCA in scadenza, generando così una serie di reclami da parte degli assicurati. Ricordo che l’Attestato di rischio è fondamentale per poter cambiare compagnia mantenendo la propria classe di merito (Bonus-Malus).

L’Ivass in questo caso è intervenuta fornendo linee guida alle altre imprese per evitare che i clienti venissero penalizzati ingiustamente nel calcolo del premio con i nuovi assicuratori.

Dall’analisi dei reclami si evince che le contestazioni da parte degli assicurati hanno avuto il seguente esito:

- il 62% dei reclami è stato respinto

- il 29,8% dei reclami è stato accolto (dando ragione all’assicurato)

- l’8,2% dei reclami si è concluso con una transazione bonaria tra le parti.

Come risulta dai dati pubblicati dall’Ivass oltre 6 reclami su 10 sono stati respinti dalle imprese assicurative. Questo potrebbe confermare che il reclamo formale alla compagnia è spesso un passaggio burocratico sterile per il cittadino, che si vede costretto magari a pagare di tasca propria l’assistenza di un legale o di un perito di parte.

Il punto normativo sui reclami presentati alle imprese

Il Regolamento Isvap 24 del 2008 modificato e integrato da successivi provvedimenti dell’Ivass, prevede che “Le imprese di assicurazione autorizzate in Italia gestiscono i reclami di loro pertinenza, anche qualora riguardino soggetti coinvolti nel ciclo operativo dell’impresa, dando risposta al reclamante entro 45 giorni dal loro ricevimento”. I reclami ricevuti devono essere conservati dalle imprese in un archivio gestito in forma elettronica con tutti i dati desumibili dai reclami stessi, insieme alle informazioni relative alla loro trattazione. Semestralmente le imprese devono inviare all’Ivass un report con tutte le informazioni e le valutazioni relative ai reclami ricevuti e trattati.

L’Ivass è quindi in grado di avere una visione complessiva delle contestazioni degli assicurati alle imprese e può fare sintesi su questo fenomeno, pubblicando e mettendo a disposizione sul suo sito ogni sei mesi i relativi dati. Sono infatti disponibili sul portale dell’Ivass alcuni allegati interattivi contenenti i dati analitici e i fogli di calcolo (.xls) che possono essere utilizzati da chi ne ha interesse per eventuali approfondimenti specifici su singole imprese o sulle diverse tipologie di reclami.

È così possibile ottenere le classifiche e i posizionamenti delle compagnie non solo in base al numero assoluto di reclami ricevuti, ma soprattutto in base a parametri di riferimento precisi, quali ad esempio:

- il rapporto Reclami/Premi raccolti

- il rapporto Reclami/Numero di contratti totali in portafoglio (suddiviso per Vita, Danni e RC Auto).

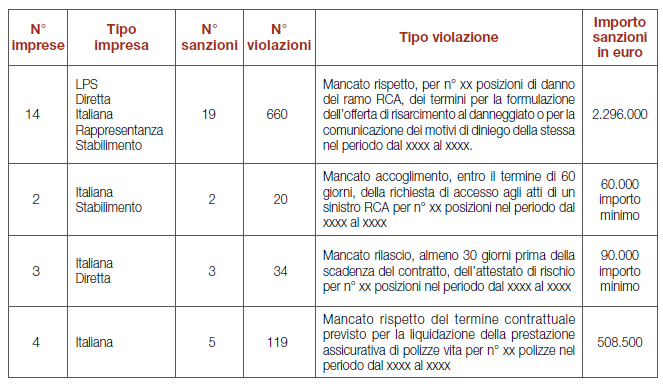

Le sanzioni irrogate dall’Ivass alle imprese

L’Ivass pubblica mensilmente il “Bollettino di vigilanza” con la normativa secondaria (regolamenti e provvedimenti) entrata in vigore nel mese precedente la sua pubblicazione e in generale tutti gli atti dell’Istituto. Insieme al bollettino viene rilasciato anche un allegato con le sanzioni irrogate alle imprese e agli intermediari. Recentemente l’Ivass ha pubblicato, in forma di tavole grafiche, un riepilogo delle sanzioni comminate alle imprese nel 2025 da cui risultano emanati 36 provvedimenti sanzionatori nei confronti di imprese per un importo totale di circa 3,5 milioni di euro. Consultando i bollettini si può risalire al dettaglio delle sanzioni per ciascuna impresa e per tipologia di violazione. Per capire meglio abbiamo raggruppato nella successiva tabella le voci principali dell’attività sanzionatoria dell’Ivass nei confronti delle imprese, escludendo dall’analisi le imprese che hanno cessato o sospeso l’attività a fine 2025.

Dalla lettura dei bollettini di vigilanza, escludendo le imprese che nel frattempo sono state sospese o hanno cessato l’attività, possiamo riassumere l’attività sanzionatoria dell’Ivass con i seguenti numeri:

- 29 sanzioni irrogate

- 16 imprese sanzionate

- 833 violazioni accertate

Si conferma quindi la sproporzione tra l’elevato numero dei reclami accolti e l’esiguo numero delle sanzioni comminate.

Conclusione

L’analisi congiunta dei reclami e delle sanzioni porta a considerare che il ramo RCA resta per ora il principale settore problematico, che le compagnie estere devono organizzarsi meglio per offrire un servizio più adeguato ai propri assicurati, ma soprattutto che la mole ingente di reclami respinti rappresenta un indicatore importante di una conflittualità elevata tra impresa e cliente. In percentuale del PIL, i premi del settore danni rappresentano meno del 2%.

L’Italia è al 23° posto tra i paesi OCSE. È mia convinzione che solo con l’aumento della fiducia nei confronti delle imprese assicurative le persone si orienteranno verso una spesa assicurativa più consistente. Purtroppo, l’orientamento attuale delle compagnie è rivolto a una offerta di polizze standardizzate, non modificabili, che teoricamente dovrebbero poter coprire tutti i bisogni degli assicurati, ma non è così: l’elevato numero dei reclami è significativo in questo senso.

Forse sarebbe utile un parziale ripensamento da parte delle imprese, sacrificando almeno un poco la necessità di maggiore informatizzazione dei processi aziendali per allargare le possibilità assuntive dei rischi allo scopo di adattare le condizioni di polizza alle reali esigenze dei clienti.

Questo faciliterebbe l’aumento di fiducia verso le compagnie e farebbe diminuire il numero dei reclami. Sarebbe necessaria anche la diffusione di una nuova cultura assicurativa degli intermediari che privilegi la loro professionalità con l’abbandono dell’attività di vendita, privilegiando un nuovo approccio consulenziale al cliente, come peraltro prevede l’ultima Direttiva europea sulla distribuzione assicurativa.

Questa strada può essere percorsa solo con l’intensificazione di attività formative qualificanti che possano trasformare l’intermediario in consulente assicurativo. A condizione che le imprese preferiscano avere come loro ausiliari dei professionisti colti e preparati, capaci di capire e interpretare le esigenze dei loro clienti, anziché dei venditori di polizze preconfezionate.

© Riproduzione riservata