A marzo 2026 le posizioni in essere sfiorano i 12 milioni (+1,7% su fine 2025), le risorse raggiungono 262,6 miliardi (+0,2%) con contributi in crescita del 12,2%, mentre i rendimenti trimestrali risentono della volatilità dei mercati legata al conflitto in Medio Oriente, pur mantenendo su orizzonti decennali risultati medi positivi e, per i comparti azionari, superiori alla rivalutazione del TFR.

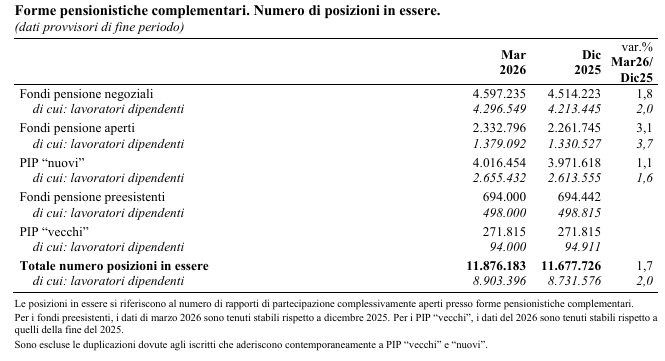

Alla fine di marzo 2026 le posizioni in essere nelle forme di previdenza complementare salgono a 11,9 milioni, in aumento dell’1,7% rispetto a dicembre 2025, per un totale iscritti di 10,6 milioni; la crescita è trainata soprattutto dai fondi negoziali e dai prodotti di mercato, secondo quanto emerge dall’analisi della COVIP.

Nei fondi negoziali le posizioni raggiungono 4,597 milioni (+83.010, +1,8%), con apporti rilevanti dal fondo del commercio (+17.700), dal pubblico impiego (+10.300), dalla scuola (+6.800, anche grazie al silenzio‑assenso sui neoassunti) e dal settore edile (+6.700). Nelle forme di mercato si registrano 2,333 milioni di posizioni nei fondi aperti (+3,1%, +71.050) e 4,016 milioni nei PIP “nuovi” (+1,1%, +44.800), mentre fondi preesistenti e PIP “vecchi” restano sostanzialmente stabili, per un totale complessivo di 11.876.183 posizioni.

Nel primo trimestre 2026 la raccolta contributiva di fondi negoziali, aperti e PIP “nuovi” è pari a 4,756 miliardi di euro, in crescita del 12,2% rispetto allo stesso periodo del 2025; in particolare, i fondi aperti segnano un incremento del 18%, i negoziali del 12,2% e i PIP del 7,8%. Le risorse complessive destinate alle prestazioni arrivano a 262,6 miliardi (+0,2% su fine 2025), con un attivo netto di 82 miliardi nei fondi negoziali, 42,6 miliardi nei fondi aperti e 59,3 miliardi nei PIP, a cui si aggiungono circa 71,8 miliardi dei fondi preesistenti e 6,9 miliardi dei PIP “vecchi”. L’incremento contenuto delle masse riflette un saldo gestionale previdenziale positivo che compensa solo in parte le perdite in conto capitale generate dalla correzione dei mercati finanziari.

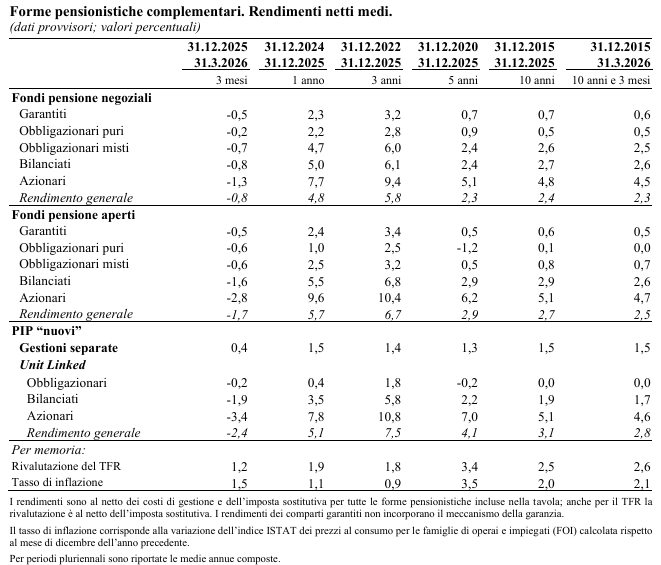

Sul fronte dei rendimenti, nel primo trimestre 2026 tutte le principali linee di investimento registrano risultati negativi, condizionati dall’aumento dell’incertezza legato allo scoppio del conflitto in Medio Oriente. Per i comparti azionari, i rendimenti medi trimestrali sono pari a -1,3% nei fondi negoziali, -2,8% nei fondi aperti e -3,4% nei PIP di ramo III; nelle linee bilanciate si osservano -0,8% nei negoziali, -1,6% negli aperti e -1,9% nei PIP, con valori lievemente negativi anche per obbligazionari e garantiti. Su orizzonti più lunghi (dal 2015 fine 2025 più i primi tre mesi del 2026), le linee azionarie mostrano ancora rendimenti medi annui composti tra il 4,5% e il 4,7%, le bilanciate tra l’1,7% e il 2,6%, mentre la maggior parte delle linee garantite e obbligazionarie si colloca sotto l’1%, con le gestioni separate di ramo I dei PIP intorno all’1,5% a fronte di una rivalutazione media del TFR pari al 2,6%.

L’analisi per comparto evidenzia che, sull’intero periodo considerato, i comparti azionari e una buona parte dei bilanciati conseguono rendimenti superiori sia alle linee obbligazionarie e garantite, sia, nel caso degli azionari, alla rivalutazione del TFR in tutte le tipologie di forma pensionistica. Inoltre, a parità di tipologia di linea di investimento, i fondi negoziali presentano una dispersione dei rendimenti tra i singoli comparti generalmente inferiore rispetto a fondi aperti e PIP, segnalando una maggiore omogeneità dei risultati all’interno di questo segmento.

© Riproduzione riservata