Crescono le denunce, aumentano le malattie professionali e cambiano i profili di rischio: occupazione nei settori ad alta intensità operativa, lavoratori extra‑UE e over 60 trainano la tendenza. Le imprese di assicurazione devono ripensare l’approccio RCO

di Leandro Giacobbi

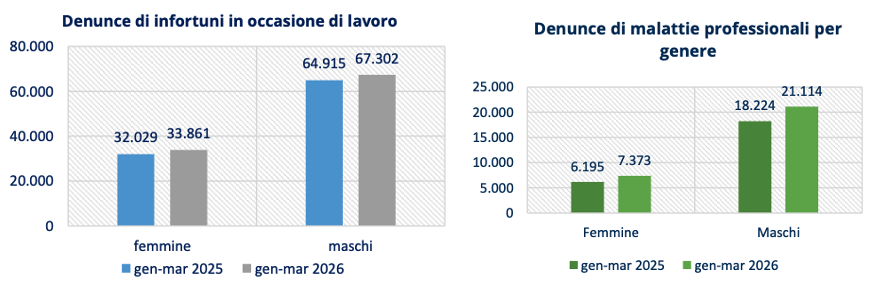

La pubblicazione del primo Bollettino Trimestrale INAIL dell’anno – dedicato alle denunce di infortunio e malattia professionale del periodo gennaio‑marzo 2026 – è sempre un momento utile per capire se qualcosa stia cambiando rispetto all’anno precedente.

La risposta, quest’anno, è sorprendentemente chiara: il rischio lavoro in Italia non arretra. Gli infortuni continuano a crescere, le malattie professionali accelerano in modo significativo e solo i casi mortali mostrano un lieve calo, peraltro da interpretare con cautela.

![]() CONTENUTO A PAGAMENTO

CONTENUTO A PAGAMENTO

Il contenuto integrale di questo articolo è visualizzabile solo dagli abbonati a Non sei abbonato?

Non sei abbonato?

Scopri i piani di abbonamento

Sei già abbonato? Effettua il login nel modulo sottostante

© Riproduzione riservata