Allianz Research ha pubblicato il “Global Insurance Report 2026”, che analizza gli sviluppi nei mercati assicurativi di tutto il mondo.

Dai dati rilevati emerge che il settore assicurativo globale è cresciuto del +7,1% raggiungendo i 6,9 trilioni di euro nel 2025, incrementando di 456 miliardi di euro la raccolta premi totale. Sebbene la crescita sia rallentata rispetto all’eccezionale +9,4%, registrato nel 2024, è rimasta ben al di sopra del tasso di crescita medio composto (CAGR) decennale del +5,6%, confermando che i driver di crescita del settore rimangono saldamente intatti. Il Vita è rimasto il segmento più corposo (2.861 miliardi di euro), seguito dal Danni (2.320 miliardi di euro) e dal segmento Salute (1.688 miliardi di euro).

I dati per ramo

I premi globali del ramo Danni sono aumentati del +3,8% nel 2025, ben al di sotto sia dell’espansione dell’8,5% del 2024 sia del CAGR decennale del segmento pari al +5,6%, poiché i cicli dei prezzi sono maturati e l’inflazione dei sinistri ha iniziato a stabilizzarsi. Il Nord America è rimasto il mercato dominante del settore, rappresentando il 52% dei premi globali Danni, sebbene la crescita abbia subito un forte rallentamento passando dal +9,7% dell’anno precedente al +2,2%. L’Europa occidentale è rimasta relativamente resiliente con una crescita del +5,3%, mentre il mercato dell’Asia è stato meno dinamico, registrando un’espansione di appena il +4,0%.

La raccolta Vita a livello globale è cresciuta del +6,9% nel 2025, in calo rispetto all’eccezionale +11,3% registrato nel 2024, ma comunque ben al di sopra delle medie storiche. La moderazione è stata determinata principalmente dal Nord America, dove il boom delle rendite, alimentato dalla propensione delle famiglie a bloccare tassi di interesse più elevati, ha iniziato a perdere slancio. Nel frattempo, l’Asia è riemersa come il principale motore di crescita del settore, con i premi Vita in aumento al +9,9% nel 2025 e nella sola Cina al +11,4%. L’Asia rimane il più grande mercato assicurativo Vita al mondo, sostenuto dall’invecchiamento demografico, dagli alti tassi di risparmio e da sistemi pensionistici pubblici meno completi.

La raccolta premi globale del Salute è aumentata del +12,3% nel 2025, la più forte espansione dal 2014, poiché l’invecchiamento della popolazione, l’aumento dei costi sanitari e la pressione sui sistemi di salute pubblica hanno continuato a guidare la domanda di protezione assicurativa privata. Il solo Nord America è cresciuto del +14,9% a seguito dell’ulteriore accelerazione dell’inflazione dei costi medici, con gli Stati Uniti che oggi rappresentano oltre il 70% dei premi sanitari globali. Nonostante una certa normalizzazione a seguito del picco post-Covid, il potenziale di crescita nel lungo periodo rimane particolarmente elevato in Asia, dove la penetrazione dell’assicurazione sanitaria è ancora inferiore all’1% nella quasi totalità dei mercati.

Italia: solida crescita totale a +7,1%

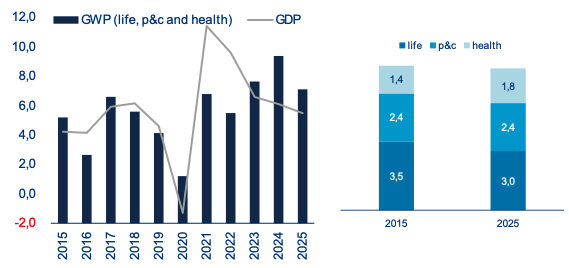

Secondo il rapporto Allianz Global Insurance Report 2026, il mercato assicurativo italiano ha registrato una crescita solida del +7,1%, con una raccolta premi complessiva pari a 176 miliardi di euro. Mentre il Danni è cresciuto del +6,4%, anche grazie a significativi aumenti dei premi, il Vita ha accelerato fino ad un eccellente +7,2%, nettamente superiore alla media del periodo 2015-2025 pari al +0,5%. Infine, i premi del segmento Salute sono aumentati del +12,8% nel 2025, segnando il quarto anno consecutivo di crescita a doppia cifra.

Il mercato assicurativo globale rimane un settore in crescita

Nel complesso, il mercato assicurativo globale è atteso crescere a un tasso annuo del +5,3% nei prossimi dieci anni, leggermente superiore alla crescita economica. Per l’Italia, la crescita annua complessiva è prevista al +3,2% (PIL nominale: +2,5%).

Nel Danni si stima una crescita annua globale del +4,7% fino al 2036 (in Italia: +3,6%). Il segmento registrerà tassi di crescita solidi nella maggior parte dei mercati, riflettendo come il crescente bisogno di protezione rappresenti un fenomeno globale.

Allianz Research conferma, inoltre, aspettative positive per il segmento Vita, con una crescita annua attesa del +4,9% grazie all’aumento dei tassi di interesse (in Italia: +2,8%). L’Asia nel suo complesso si conferma il principale motore di crescita, sostenuta dalla necessità di coperture private a fronte dell’accelerazione dei cambiamenti demografici.

Il segmento più piccolo, quello della Salute, dovrebbe rimanere il più dinamico, con una crescita annua del +6,7% (in Italia: 7,6%). L’Asia, in particolare, presenta ampi margini di sviluppo.

In termini assoluti, il volume globale dei premi è destinato a crescere di 5.260 miliardi di euro nei prossimi dieci anni. La maggior parte di questa crescita proverrà dal segmento Vita (1.991 miliardi di euro). Oltre la metà di questo incremento sarà generata nell’Asia estesa (1.004 miliardi di euro), superando la somma di Nord America (416 miliardi di euro) ed Europa occidentale (402 miliardi di euro). Nel business Danni, il 44% dei premi aggiuntivi, pari a 1.505 miliardi di euro, proverrà dal Nord America. Nel segmento Salute, si prevedono premi aggiuntivi per 1.764 miliardi di euro, in gran parte generati dal mercato statunitense.

Si prevede inoltre che il Nord America manterrà una quota di mercato globale di circa il 46% fino al 2036, cedendo solo marginalmente terreno nel prossimo decennio (-0,5 punti percentuali). Al contrario, India e Cina continueranno a guadagnare rilevanza, aggiungendo complessivamente quasi 4 punti percentuali di quota di mercato globale. L’Europa occidentale continuerà a perdere peso relativo. Un segnale di parziale stabilizzazione per il Vecchio Continente: dopo aver perso 5,3 punti percentuali di quota di mercato nell’ultimo decennio, potrebbe perderne “solo” 4 nel prossimo decennio.

La geopolitica e un’economia globale sempre più frammentata rendono i contesti di rischio più complessi, mettendo alla prova i modelli di business transfrontalieri e indebolendo i tradizionali benefici della diversificazione. Allo stesso tempo, la frammentazione sta anche creando nuove opportunità di crescita, aumentando la domanda di protezione, resilienza e trasferimento specializzato del rischio in ambiti quali le infrastrutture, la sicurezza energetica e l’assicurazione contro i rischi politici. Gli assicuratori dovranno adattarsi costruendo modelli operativi più resilienti a livello territoriale, integrando in modo più diretto l’analisi geopolitica nei processi di sottoscrizione e nell’allocazione del capitale, e sviluppando prodotti su misura per i rischi emergenti.

Lo studio completo è disponibile qui.

© Riproduzione riservata