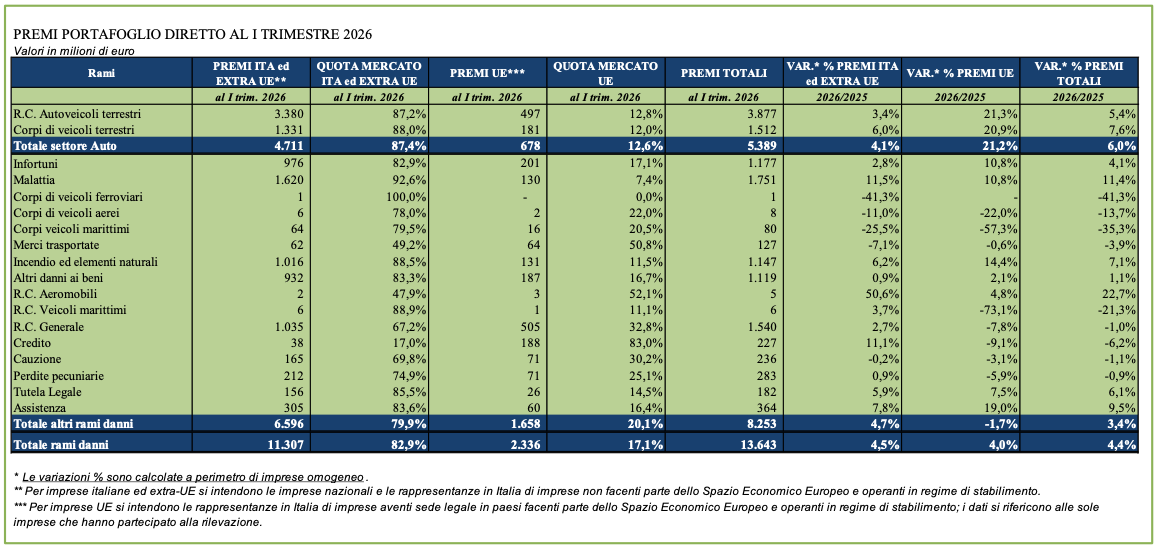

Alla fine del I trimestre 2026 i premi totali (imprese italiane e rappresentanze) del portafoglio diretto italiano nel settore danni hanno raggiunto 13,6 mld, in aumento del 4,4% rispetto alla fine del I trimestre del 2025, quando la crescita si attestava, invece, al 9,2%. L’incremento complessivo dei premi danni alla fine di marzo 2026 è riconducibile sia alla crescita dei premi del settore Non-Auto (+3,4%), sia a quella del comparto Auto (+6,0%), per effetto soprattutto della crescita dei premi del ramo Corpi veicoli terrestri (+7,6%) e, in misura minore, di quelli del ramo R.C. Auto (+5,4%).

Comparto auto a +6,0%

Nel comparto Auto, alla fine di marzo 2026 si registra un incremento del 5,4% dei premi del ramo R.C. Auto e si conferma l’andamento positivo (+7,6%) dei premi del ramo Corpi veicoli terrestri.

L’incremento dei premi nel ramo R.C. Auto è principalmente riconducibile all’evoluzione del costo dei sinistri, fortemente influenzata dall’inflazione. Nel periodo 2022–2025 il premio medio R.C. Auto è infatti cresciuto (+16,4%) meno dei principali costi dei sinistri, in un contesto di forte inflazione (+17,2%): aumenti rilevanti hanno riguardato sia i pezzi di ricambio (+16,4%) sia i danni alla persona (+oltre 18%).

Nel I trimestre 2026, a fronte di una crescita del parco circolante dell’1,4%, i premi continuano a salire (+2–3% su base annua) a un ritmo superiore all’inflazione generale (~1,4%), ma in linea con i costi dei sinistri, riflettendone il necessario adeguamento con un certo ritardo temporale.

In una prospettiva di lungo periodo, il livello attuale dei premi resta comunque inferiore rispetto al passato: il confronto tra il I trimestre 2026 e il I trimestre 2012 evidenzia una riduzione complessiva del premio medio pari al 26%.

Il ramo Corpi veicoli terrestri, con oltre 1,5 miliardi di euro di raccolta premi a fine marzo 2026, ha registrato una crescita del 7,6% su base annua, confermando un trend positivo, seppur in rallentamento rispetto al 2025. Tale dinamica è coerente con la ripresa delle immatricolazioni di nuovi veicoli, generalmente di maggior valore e più spesso coperti da garanzie accessorie, che contribuiscono alla crescita della raccolta del ramo.

Altri rami danni in rallentamento

Rispetto a fine 2025, gli altri rami danni mostrano nel I trimestre 2026 un rallentamento diffuso, con una crescita che passa dal +7,1% al +3,4%. Il confronto evidenzia un indebolimento nei rami più rilevanti in termini di premi, come R.C. generale, Malattia e Infortuni, che pur restando in crescita contribuiscono meno alla dinamica complessiva. Al tempo stesso, flessioni più marcate in comparti come trasporti e rami marittimi amplificano l’effetto, determinando una crescita complessiva più contenuta e meno uniforme rispetto alla fine del 2025.

I rami che hanno trainato principalmente la crescita in questi primi tre mesi del 2026 sono stati:

- il ramo Malattia, con 1,8 miliardi di premi, che registra un incremento dell’11,4% e conferma il trend positivo degli ultimi trimestri

- Il ramo Incendio registra una raccolta pari a circa 1,1 miliardi di euro, con una crescita annua superiore al 7%, in netto rallentamento rispetto al +17% rilevato a fine 2025. Tale dinamica riflette, da un lato, la crescita più contenuta delle coperture assicurative obbligatorie, dopo il forte sviluppo osservato nel 2025 in concomitanza con le scadenze per l’adeguamento normativo; dall’altro, il venir meno dell’effetto legato all’ingresso delle compagnie captive nel 2025, ormai stabilizzate nel 2026

- il ramo Infortuni, con 1,2 miliardi di premi, che segna un aumento del 4,1%, superiore a quello osservato a fine 2025 (+3,5%)

- i rami Tutela legale e Assistenza, che, pur presentando volumi più contenuti, mostrano dinamiche sostenute, con incrementi rispettivamente del 6,1% e del 9,5%.

In crescita, anche se al di sotto della media, il ramo Altri danni ai beni (con 1,1 miliardi di premi e un incremento dell’1,1%); in riduzione il settore Trasporti che nel complesso perde quasi il 20% su base annua e il ramo R.C. generale con un volume di oltre 1,5 miliardi e una diminuzione dell’1,0%. In diminuzione – anche se con volumi più ridotti – anche i rami Credito e Cauzioni (rispettivamente -6,2% e -1,1%).

I canali distributivi

Anche nel I trimestre 2026, il principale canale di intermediazione in termini di market share si è confermato il canale agenziale, con una quota del 69,0%, in lieve calo rispetto al 70,1% a fine marzo 2025. In particolare, i rami nei quali il canale agenziale è risultato più sviluppato sono R.C. Veicoli marittimi (93,4%), R.C. Auto (85,1%), R.C. Generale (78,5%), Cauzione (77,8%), Altri danni ai beni (76,7%), Tutela legale (74,0%), Corpi veicoli terrestri (72,7%), Assistenza (72,5%) e Incendio (67,8%). Volumi di business molto ridotti per gli agenti si sono riscontrati invece nei rami Corpi veicoli aerei (11,0%), Corpi veicoli marittimi (13,6%), R.C. Aeromobili (20,9%) nei quali è particolarmente elevata la presenza dei broker con quote di mercato rispettivamente pari a 84,6%, 85,8% e 68,0%.

A fine marzo 2026 gli sportelli bancari hanno rappresentato il secondo canale distributivo del settore Danni, con una quota di mercato del 10,5%, in tendenziale crescita negli ultimi anni (era 10,2 a fine marzo 2025); il canale bancario è stato maggiormente coinvolto nella commercializzazione dei premi del ramo Perdite pecuniarie (38,5%), Infortuni (22,8%) e Malattia (17,3%). Hanno rivestito tuttavia un ruolo importante (e in crescita) anche nei rami Tutela legale (14,3%), Corpi veicoli terrestri (13,0%), Incendio (12,8%) e Assistenza (12,0%).

I broker hanno rappresentato il terzo canale di distribuzione dei premi danni con una quota pari al 9,8%, un valore inferiore a quello degli sportelli bancari e in diminuzione rispetto all’11,0% registrato a fine marzo 2025. Oltre ai rami già menzionati, l’intermediazione dei broker è risultata particolarmente significativa nei rami Merci trasportate (44,2%) e Credito (35,8%). Va evidenziato, comunque, che la quota di mercato dei broker risulta sottostimata, poiché non considera una parte rilevante di premi (stimata per il totale danni, nel 2024, in 24 punti percentuali) che tali intermediari raccolgono ma che vengono poi presentati alle agenzie, anziché direttamente alle imprese.

Assumendo che tale incidenza sia applicabile anche a fine marzo 2026, la quota degli agenti sul totale settore danni scenderebbe a 45,0% mentre quella dei broker salirebbe a 33,8%.

La vendita diretta nel suo complesso (comprensiva della vendita a distanza, telefonica e Internet) a fine marzo 2026 ha registrato un’incidenza del 10,1% (8,3% un anno prima). Facendo riferimento alle singole modalità di distribuzione della vendita diretta, è risultato che le agenzie in economia, gli intermediari a titolo accessorio che operano su incarico dell’impresa e i produttori diretti hanno pesato per il 7,4% (5,6% un anno prima), mentre il canale Internet ha inciso per il 2,4% (2,2% a fine marzo 2025); la quota relativa ai premi veicolati attraverso i preventivatori online è risultata stabile e pari all’1,1% (1,0% un anno prima); in particolare nel settore Auto tale quota è stata pari al 2,4% mentre più bassa e pari allo 0,2% è quella relativa agli altri rami danni. In particolare, i rami in cui, anche se marginalmente, si è fatto ricorso all’utilizzo di preventivatori online sono stati l’Assistenza (1,8%), la Tutela legale (1,2%), gli Infortuni (0,5%) e le Perdite pecuniarie (0,1%).