Il Consiglio di Amministrazione di Generali, riunitosi sotto la presidenza di Andrea Sironi, ha approvato le informazioni finanziarie del Gruppo Generali al 31 marzo 2026.

I premi lordi del Gruppo sono aumentati a € 28,2 miliardi (+6,8%), grazie alla crescita di entrambi i segmenti, Vita e Danni.

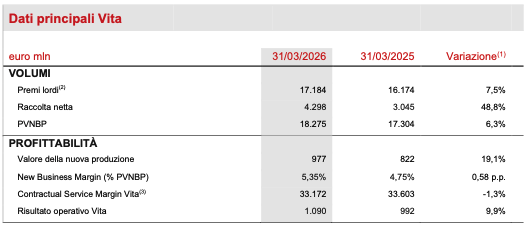

La raccolta netta Vita è in forte crescita a € 4,3 miliardi, sostenuta dal contributo positivo di tutte le linee di business.

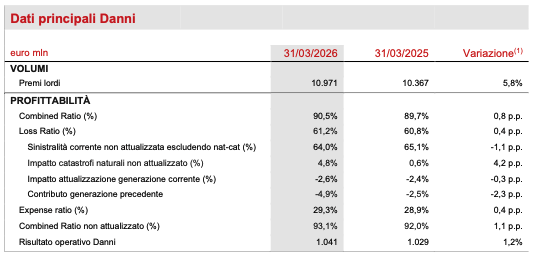

Il ramo Danni registra premi lordi in crescita a 11 miliardi (+5,8%), con una distinzione tra la linea non auto che registra una crescita del 5,0% e quella Auto in aumento del 6%.

Il risultato operativo è cresciuto a € 2.235 milioni (+8,1%), grazie alla performance positiva di tutti i segmenti.

Il risultato operativo del segmento Vita è in aumento a € 1.090 milioni (+9,9%) e il New Business Value (NBV) migliora a € 977 milioni (+19,1%).

Nel segmento Danni, il risultato operativo è in crescita a € 1.041 milioni (+1,2%), con il Combined Ratio al 90,5% (+0,8 p.p.) e il Combined Ratio non attualizzato al 93,1% (+1,1 p.p.), che riflettono un impatto significativo degli eventi catastrofali.

Il risultato operativo dell’Asset & Wealth Management ha raggiunto € 314 milioni (+15,5%), trainato sia dall’Asset Management (€ 142 milioni, +12,7%) sia dal Wealth Management (€ 172 milioni, +17,9%).

Il risultato operativo del segmento Holding e Altre Attività è migliorato a € -130 milioni (€ -150 milioni 1Q2025).

L’utile netto normalizzato è in crescita del 5,2% a € 1.266 milioni (€ 1.204 milioni 1Q2025), includendo oneri fiscali pari a € 623 milioni, di cui circa € 50 milioni relativi a una componente one-off in Francia che ha incrementato di circa 2,5 p.p. l’aliquota complessiva nel 1Q2026. Escludendo tale componente, la crescita dell’utile netto normalizzato sarebbe stata pari al +9,3% e quella dell’EPS normalizzato al +10,2%.

L’utile netto è stato pari a € 1.169 milioni (€ 1.195 milioni 1Q2025), riflettendo l’andamento dei mercati finanziari sugli investimenti valutati al fair value a conto economico, oltre al già citato effetto fiscale.

Il patrimonio netto del Gruppo è in aumento a € 32,8 miliardi (+2,3%).

Il Contractual Service Margin (CSM) è diminuito dell’1,3% a € 34,2 miliardi (€ 34,6 miliardi FY2025).

Gli Assets Under Management (AUM) raggiungono € 905 miliardi (+0,5% rispetto a fine 2025), con AUM di terzi pari a € 387 miliardi, di cui € 277 miliardi gestiti dall’Asset Management.

Il Gruppo ha confermato la solida posizione di capitale, con un Solvency Ratio al 212% (219% FY2025), risultante da € 51,0 miliardi di Eligible Own Funds e € 24,1 miliardi di Solvency Capital Requirement.

La variazione riflette principalmente i movimenti di mercato e la fine del periodo di grandfathering, unitamente ai movimenti di capitale. Tali fattori sono stati solo parzialmente compensati dal solido contributo della generazione normalizzata di capitale, sostenuta da tutti i segmenti di business, nonostante il maggiore impatto degli eventi catastrofali. La generazione normalizzata di capitale include inoltre l’effetto del riacquisto di azioni proprie a servizio del piano di incentivazione di lungo termine (LTIP), interamente eseguito nel corso del primo trimestre.