L’impiego dell’intelligenza artificiale è in aumento nel settore finanziario italiano, principalmente nei comparti assicurativo e bancario, con forti livelli di sviluppo e sperimentazione per finalità generali

È quanto emerge dal rapporto “L’intelligenza artificiale nei mercati finanziari italiani”, pubblicato dall’OCSE in collaborazione con la Banca d’Italia, frutto di un progetto finanziato dall’Unione europea e di un’indagine che ha raccolto 450 risposte da tutti i principali segmenti del mercato finanziario nazionale.

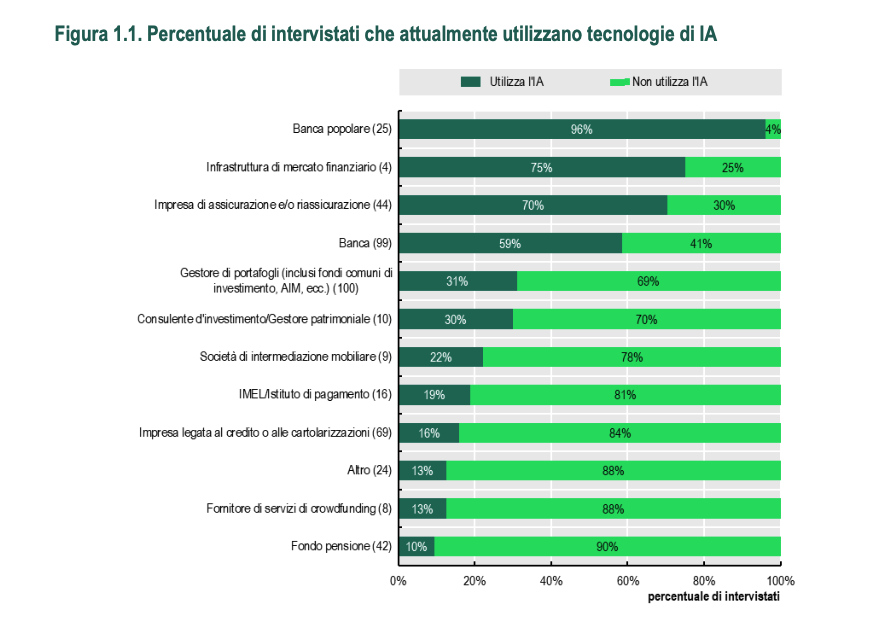

Il quadro generale è quello di un settore in movimento, ma ancora disomogeneo. Nel complesso, il 39% degli intervistati dichiara di utilizzare l’IA nell’operatività quotidiana. I casi d’uso più diffusi riguardano l’ottimizzazione dei processi interni, l’analisi dei dati, la generazione di contenuti testuali, l’antiriciclaggio, l’individuazione delle frodi e l’assistenza alla clientela tramite chatbot. Tre quarti delle aziende che già usano l’IA riportano miglioramenti nell’efficienza operativa, e quasi due terzi registrano incrementi di produttività.

Sul fronte dei modelli di approvvigionamento, emerge una forte dipendenza da fornitori esterni: il 75% degli intervistati utilizza servizi cloud di terze parti per l’IA, e il 39% si affida a modelli di IA generale implementati da fornitori esterni, con una concentrazione marcata sui quattro principali player di mercato. Una dipendenza che il rapporto segnala come rischio sistemico, in particolare in combinazione con la scarsa adozione di misure di protezione contro le minacce informatiche specifiche dei sistemi IA, assenti in quasi la metà delle imprese intervistate.

Il principale freno all’adozione non è tecnologico, ma normativo. Un partecipante su cinque indica la mancanza di chiarezza regolamentare come ostacolo principale, in particolare sull’interazione tra l’AI Act europeo e le normative settoriali già in vigore. Le imprese più piccole sono le più esposte a questo problema, per via delle risorse limitate destinate alla compliance. Si aggiungono difficoltà legate alla qualità e all’accessibilità dei dati, ai costi di implementazione e alla carenza di competenze interne: un intervistato su quattro fatica ad attrarre e trattenere personale specializzato in IA.

Il settore assicurativo: primo per adozione, esigente sulla governance

Se c’è un dato che colpisce nel rapporto, è il primato netto del comparto assicurativo. Con un tasso di adozione dell’IA pari al 70% degli intervistati, le compagnie assicurative si collocano al primo posto tra tutti i segmenti del mercato finanziario italiano, davanti alle banche (59%) e molto avanti ai fondi pensione (10%).

Insieme al settore bancario, le imprese di assicurazione e riassicurazione registrano le medie più elevate di casi d’uso per partecipante e contribuiscono in misura determinante al 54% dei casi d’uso in fase di sviluppo concentrati nelle grandi imprese.

Le applicazioni più utilizzate nel settore riguardano la gestione delle polizze e dei sinistri, la sottoscrizione (underwriting), la distribuzione e l’acquisizione della clientela. Ma è sul fronte della governance che il comparto assicurativo mostra un profilo distintivo: gli assicuratori modelli più semplici e interpretabili nei casi d’uso ad alto impatto decisionale, con un presidio umano obbligatorio e l’approvazione del management o del consiglio di amministrazione per le decisioni più rilevanti. Un approccio prudente, coerente con la natura dei rischi gestiti e con le indicazioni dell’EIOPA.

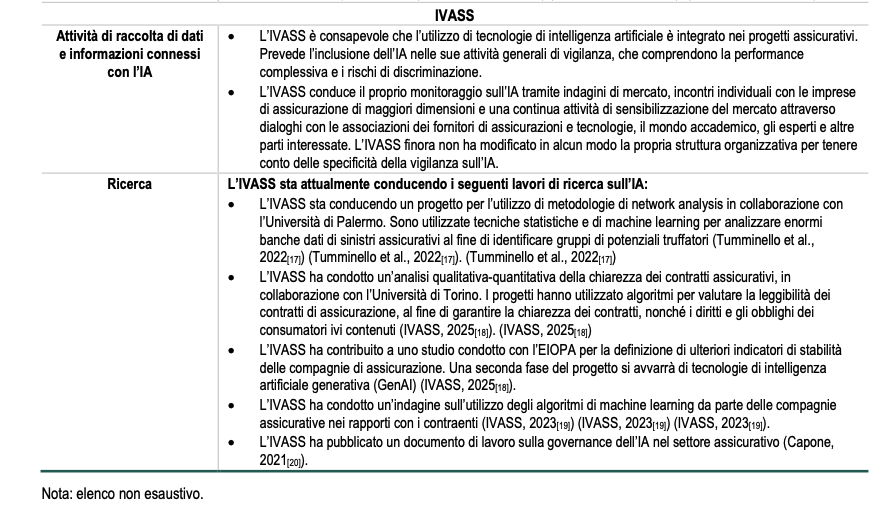

Sul piano della vigilanza, l’IVASS si muove su più fronti.

Un nodo regolamentare specifico riguarda il settore: nell’applicazione dell’AI Act, le compagnie assicurative si trovano in una posizione peculiare, perché i complessi modelli statistici su cui si basa la loro operatività erano già in uso molto prima della diffusione dell’IA generativa. Il raccordo tra i nuovi requisiti dell’AI Act e la normativa UE sui servizi finanziari è indicato dal rapporto come un’area che richiede chiarimenti. L’EIOPA ha già pubblicato un parere in materia (2025), che fornisce indicazioni sui principi della normativa assicurativa applicabili ai sistemi IA.

Infine, il tema della condivisione dei dati: le norme vigenti consentono, sebbene non sia ancora attuata, la portabilità dei dati IoT sui veicoli e la condivisione delle informazioni sui sinistri tra le aree del ramo danni. Il riutilizzo autorizzato dei dati per l’analisi rimane ostacolato da formati non uniformi e dalla frammentazione delle procedure di onboarding.

© Riproduzione riservata