Presentato al Natural Risk Forum il Natural Risk Index, la prima mappa che misura l’impatto economico di terremoti, alluvioni e tempeste convettive: Lombardia, Emilia‑Romagna e Veneto le regioni più esposte, protection gap al 79%.

È stato presentato ieri a Roma il Natural Risk Index (NRI), un nuovo indicatore che misura l’impatto economico delle catastrofi naturali in Italia – in particolare terremoti, alluvioni e tempeste convettive – combinando in un’unica sintesi pericolosità, esposizione e vulnerabilità del territorio.

L’occasione è stata la prima edizione del Natural Risk Forum, il Think Tank promosso da Unipol per approfondire il tema dei rischi catastrofali naturali e delle loro conseguenze sulla sicurezza delle persone, sulla continuità economica dei territori e sulla sostenibilità dei conti pubblici. Secondo i dati presentati, negli ultimi 12 anni terremoti, alluvioni ed eventi atmosferici intensi hanno generato in Italia oltre 100 miliardi di euro di costi, in larga parte riconducibili alle alluvioni (44,8 miliardi) e alle tempeste convettive (36,4 miliardi.

Una mappatura del patrimonio esposto a cat nat

La costruzione del Natural Risk Index parte dalla mappatura del patrimonio immobiliare esposto agli eventi catastrofali, articolato in tre macro‑settori: imprese (attività produttive e commerciali), abitazioni (patrimonio residenziale) ed edifici pubblici. Sono invece escluse le infrastrutture (strade, ponti, ferrovie, reti energetiche e idriche), la cui gestione del rischio segue logiche proprie, spesso legate a fondi pubblici o a responsabilità dei concessionari.

L’analisi stima in 41 milioni le unità immobiliari potenzialmente esposte a eventi catastrofali. A livello territoriale, le province con il numero più elevato di beni esposti risultano Roma, Milano e Napoli.

Per quantificare l’impatto economico, la ricerca ha calcolato il valore di ricostruzione di queste unità immobiliari, includendo non solo il costo strutturale degli edifici ma anche il contenuto (macchinari, merci, arredi) e il costo legato all’interruzione delle attività produttive. Si arriva così a un valore complessivo di circa 14.400 miliardi di euro, pari a circa sette volte il PIL nazionale. La distribuzione di questo valore evidenzia una marcata asimmetria tra Nord e Sud per il comparto commerciale e industriale, mentre il patrimonio residenziale risulta più uniformemente distribuito.

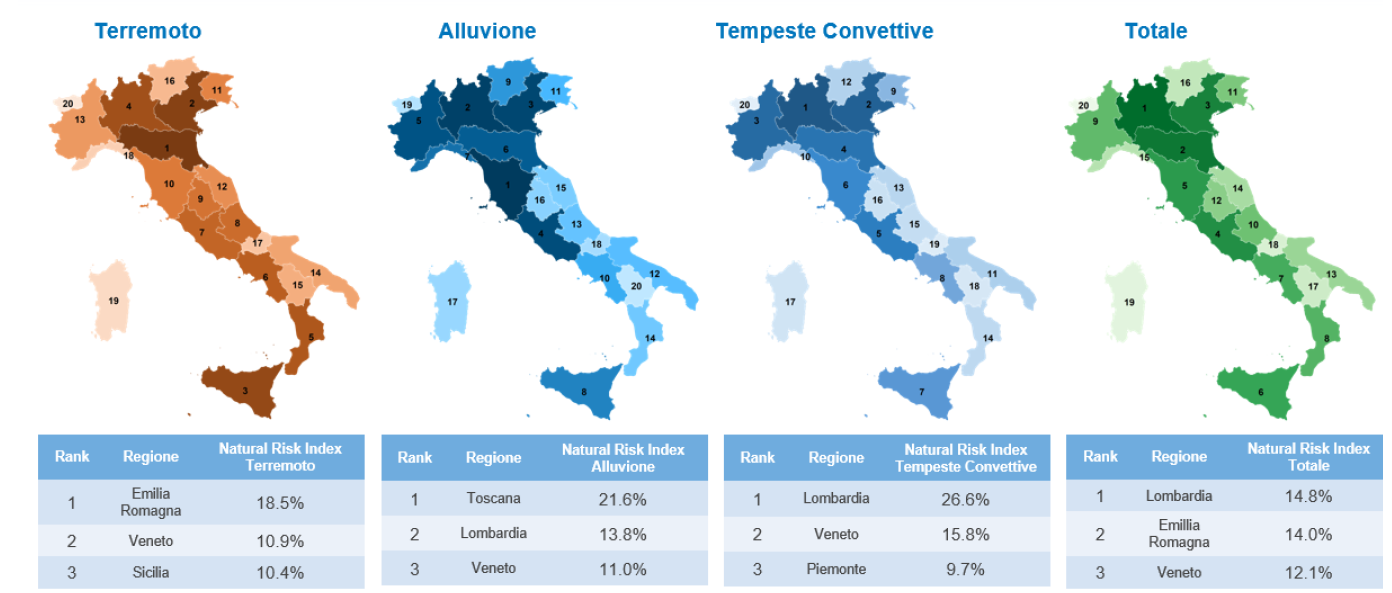

I grafici sottostanti mostrano la distribuzione territoriale del Natural Risk Index per le regioni italiane, per tutti le tipologie di evento (terremoti, alluvioni e tempeste convettive). La scala di colori rappresenta il valore dell’indice, con tonalità più scure associate a un impatto economico relativo più elevato. I numeri riportati all’interno di ciascuna regione indicano la posizione in classifica, dove 1 corrisponde alla regione con il valore più alto del Natural Risk Index e 20 a quella con il valore più basso.

Il costo medio annuo atteso

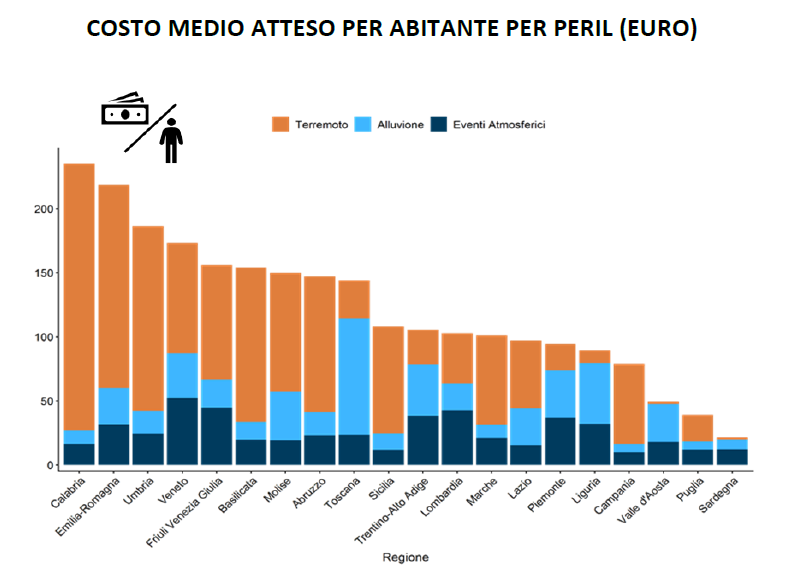

Accanto all’indice relativo, lo studio fornisce una stima del costo medio annuo atteso delle catastrofi naturali in Italia, quantificato in circa 7 miliardi di euro l’anno.

Osservando il dato per abitante, il costo medio annuo atteso risulta generalmente compreso tra 100 e 200 euro. Nella graduatoria del danno pro capite, le regioni con i valori più elevati sono Calabria, Emilia‑Romagna e Umbria, mentre in coda si collocano Valle d’Aosta, Puglia e Sardegna.

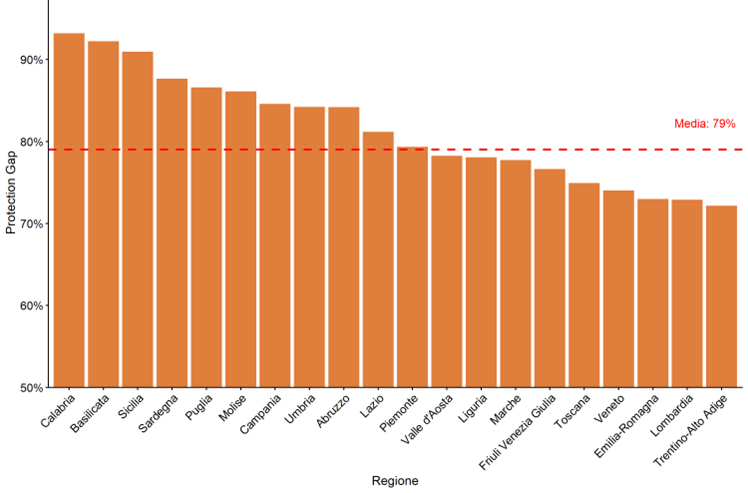

Protection gap: il 79% dei danni resta scoperto

L’analisi misura anche il protection gap, cioè la quota di danni che, in caso di evento catastrofale, non è coperta da polizze assicurative. In Italia il divario stimato è pari al 79%. Il dato varia sensibilmente tra le regioni: si passa dal 72% del Trentino‑Alto Adige, che presenta la maggiore copertura relativa, fino al 93% della Calabria, dove la quota di danni non assicurati è più elevata.

Le conclusioni del lavoro sottolineano che i rischi naturali non possono essere eliminati, ma possono essere compresi, misurati e gestiti. In questa prospettiva, il Natural Risk Index viene proposto come uno strumento a supporto di Istituzioni, per orientare politiche di prevenzione e mitigazione più mirate; Territori, per aumentare la consapevolezza delle fragilità locali e delle priorità di intervento; Mercato assicurativo, per sviluppare soluzioni più aderenti al rischio reale e ridurre progressivamente il protection gap.

© Riproduzione riservata