L’analisi del Bollettino IVASS mostra un ramo nuovamente profittevole, trainato dal calo del loss ratio e dalla crescita dei premi, ma condizionato dal timore degli eventi atmosferici.

di Leandro Giacobbi

Il Bollettino statistico IVASS 2019-2024 per il ramo CVT (Corpo dei veicoli terresti) formalizza un quadro favorevole: la redditività del ramo torna positiva; infatti, nel 2024 si registra un utile di 221 milioni di euro, a fronte della perdita di 34 milioni nel 2023, con un risultato medio per polizza pari a 9,9 euro.

Gli aspetti positivi del 2024 sono parecchi:

- i premi del ramo CVT raccolti da 41 imprese vigilate IVASS registrano una crescita del 14% (contro il +12,1% del 2023) e raggiungono i 4,5 miliardi di euro;

- le rappresentanze SEE operanti in Italia incrementano la raccolta a 0,6 miliardi, raggiungendo l’11,2% del ramo (era 9,9% nel 2023);

- la frequenza sinistri (6,1%) e il relativo onere (2,6 miliardi) risultano in calo rispetto all’anno precedente;

- un forte miglioramento del loss ratio, che scende al 59,9% dall’82,6% del 2023.

Tra l’altro, IVASS ci informa che nel primo semestre 2025 prosegue la crescita della raccolta premi delle imprese vigilate (+11,1%) e delle imprese SEE (+14,4%).

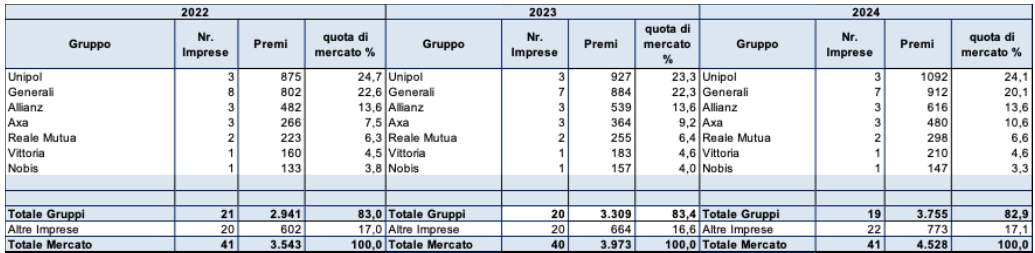

LA CONCENTRAZIONE DELLA RACCOLTA PREMI PER GRUPPI ASSICURATIVI

La prima segnalazione da sottolineare è la concentrazione della raccolta premi che viene illustrata dalla Tavola n. 3 del Bollettino:

![]() CONTENUTO A PAGAMENTO

CONTENUTO A PAGAMENTO

Il contenuto integrale di questo articolo è visualizzabile solo dagli abbonati a Non sei abbonato?

Non sei abbonato?

Scopri i piani di abbonamento

Sei già abbonato? Effettua il login nel modulo sottostante

© Riproduzione riservata