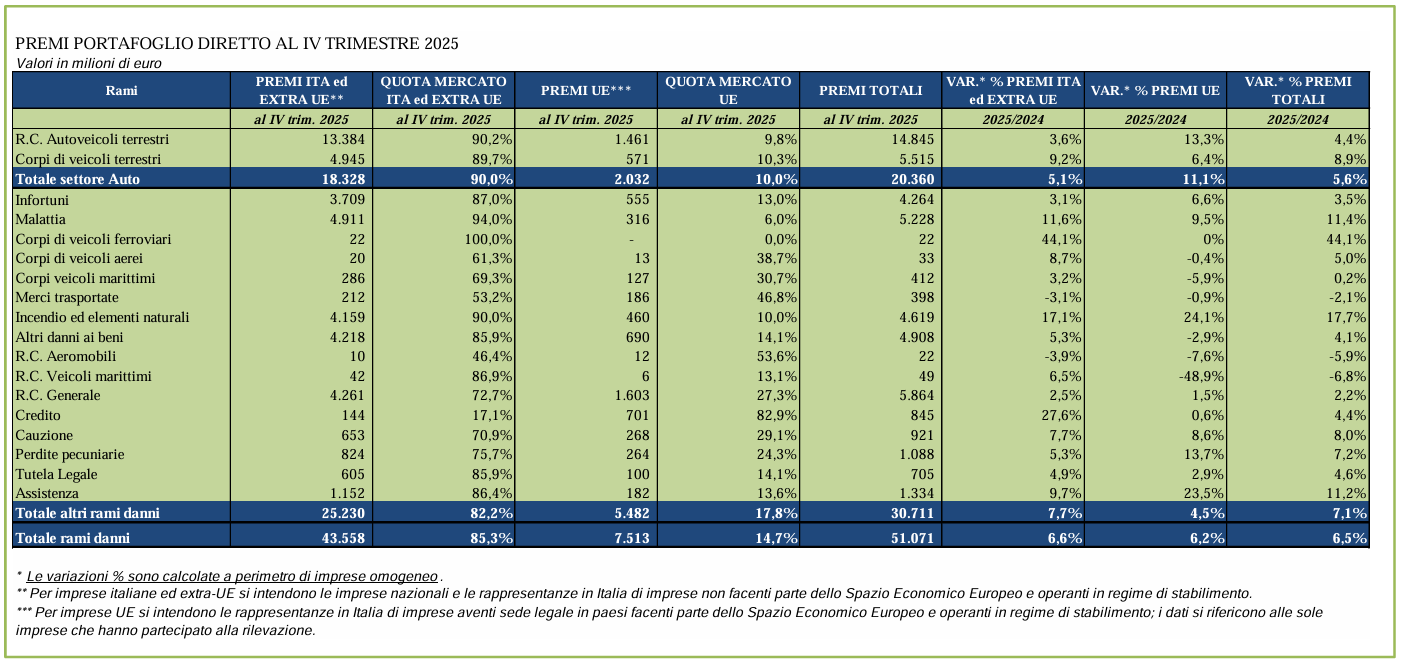

Alla fine del 2025 i premi totali danni hanno raggiunto 51,1 mld, in aumento del 6,5% rispetto alla fine del IV trimestre del 2024, quando la crescita si era attestata al 7,9%. L’incremento complessivo dei premi – spiega ANIA in una statistica – è riconducibile sia alla crescita dei premi del settore Non-Auto (+7,1%), sia a quella del comparto Auto (+5,6%), per effetto soprattutto della crescita dei premi del ramo Corpi veicoli terrestri (+8,9%) e, in misura minore, di quelli del ramo R.C. Auto (+4,4%).

Premi del comparto auto a 20,3 mld

Entrando nel dettaglio nel comparto Auto, il ramo RC auto ha visto un incremento del 4,4%, mentre i Corpi veicoli terrestri hanno registrato una crescita dei premi dell’+8,9%.

L’incremento dei premi nel ramo RCA – che salgono a 14,8 mld – è principalmente riconducibile all’evoluzione del costo dei sinistri, che ha risentito in maniera significativa della forte crescita dell’inflazione iniziata nei primi mesi del 2022, che ha visto in tre anni il prezzo dei pezzi di ricambio aumentare del 16,4%, mentre i risarcimenti per danni alla persona hanno registrato una rivalutazione superiore al 18%, a fronte di un’inflazione complessiva pari al 17,2%. Nello stesso intervallo temporale, il premio medio RCA è cresciuto di poco più del 16%.

Il ramo Corpi veicoli terrestri (che comprende le garanzie incendio/furto, kasko, eventi naturali e cristalli), con oltre 5,5 miliardi di raccolta premi a fine 2025, è cresciuto de l’8,9% rispetto all’anno precedente. La crescita di questo ramo registra un rallentamento rispetto ai trimestri precedenti (+15,8% nel 2024, +13,1% a marzo 2025, +11,6% giugno 2025 e +10,7% settembre 2025), ma conferma un trend positivo, nonostante una riduzione del 3% nelle immatricolazioni di nuove autovetture nel corso del 2025.

La crescita dei premi sarebbe secondo ANIA anche legata ai possibili adeguamenti tecnici delle tariffe della garanzia furto e a quelli delle coperture per eventi naturali e cristalli.

Altri rami danni: +7,1%

Gli altri rami danni hanno registrato a fine 2025 una crescita complessiva dei premi del 7,1%, trainata principalmente dai rami Malattia e Incendio.

Nel dettaglio, il ramo Malattia con 5,2 miliardi di premi e con un aumento dell’11,4% conferma il trend positivo degli ultimi trimestri.

Il ramo Incendio con una raccolta pari a 4,6 miliardi evidenzia un aumento di quasi il 18% su base annua: almeno 5 punti percentuali di questo incremento (pari a circa 200 milioni) sono riconducibili agli effetti della graduale applicazione dell’obbligo assicurativo contro i rischi catastrofali per le imprese, introdotto dalla legge di bilancio 2024.

In crescita, anche se al di sotto della media, i rami Infortuni (con 4,3 miliardi di premi e un incremento del 3,5%), Altri danni ai beni (con 4,9 miliardi di premi, in crescita del 4,1%), R.C. Generale che ha contabilizzato a fine dicembre 5,9 miliardi di premi, in aumento del 2,2%, Perdite pecuniarie, Tutela legale e Assistenza con variazioni, rispettivamente, del +7,2%, +4,6%, +11,2%.

In crescita anche i rami Credito e Cauzioni (rispettivamente +4,4% e + 8,0%).

La raccolta delle rappresentanze

Le rappresentanze di imprese con sede legale nei paesi europei nel corso del 2025 hanno contabilizzato premi per 7,5 miliardi, in aumento, di oltre il 6% rispetto alla fine del 2024 e contribuendo per il 14,7% alla raccolta premi complessiva: il 10,0% nel settore Auto e il 17,8% negli altri rami Danni.

Per alcuni rami l’incidenza ha superato il 40%, come Merci trasportate (46,8%), R.C. aeromobili (53,6%) e Credito (82,9%). Al contrario, è risultata molto bassa nei rami Corpi veicoli ferroviari (assente) e Malattia (6,0%).

La raccolta del settore Auto è risultata in aumento dell’11,1%. Sono cresciuti sia i premi R.C. Auto (+13,3%, era +30% a fine settembre 2025) sia quelli del ramo Corpi veicoli terrestri (+6,4%, era +12,0% a fine settembre 2025), mentre quelli del comparto Non Auto sono aumentati del 4,5% (+5,1% a fine settembre 2025).

Il ramo R.C. Generale (con un volume di 1,6 miliardi, oltre il 20% del totale complessivo) ha registrato nel 2025 una variazione positiva dell’1,5%.

Tra i rami più rappresentativi che contabilizzano oltre 500 milioni, si è registrato l’aumento del ramo Infortuni (555 mln, +6,6%), del ramo Corpi veicoli terrestri (571 mln, +6,4%) e del ramo Credito (701 mln, +0,6%). In diminuzione di circa il 3% il ramo Altri danni ai beni che ha contabilizzato 690 milioni.

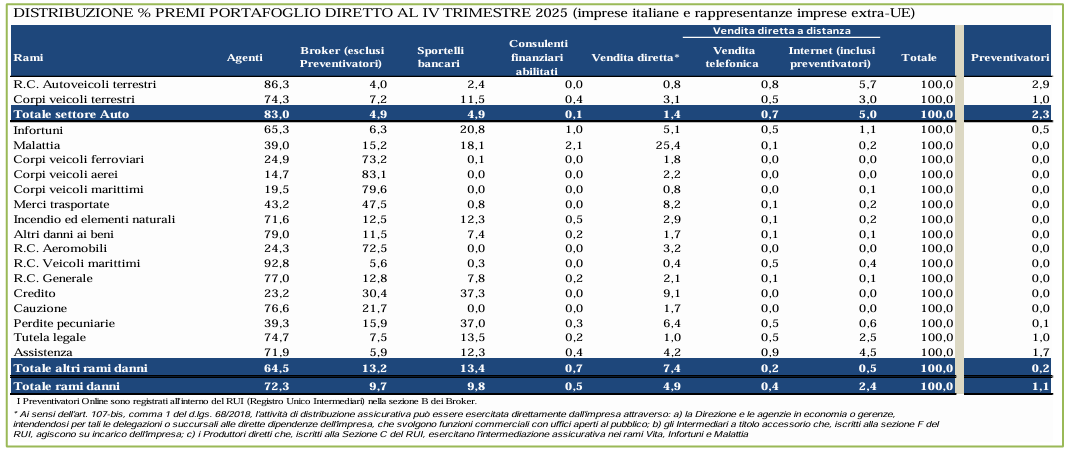

La distribuzione

Nel 2025 la distribuzione dei rami Danni delle imprese italiane ed extra UE ha continuato a poggiare in misura prevalente sul canale agenziale, che, pur in lieve calo rispetto al 2024, ha intermediato il 72,3% dei premi. Gli agenti si confermano centrali soprattutto nei rami retail – come R.C. Auto, Corpi veicoli terrestri, Incendio, Assistenza, Altri danni ai beni, R.C. Generale, Cauzione e Tutela legale – dove le loro quote superano spesso il 70% e, in alcuni casi, arrivano a sfiorare o superare il 90%. Al contrario, nei rami ad elevata specializzazione tecnica e forte componente corporate, quali Corpi veicoli aerei, marittimi, ferroviari e R.C. Aeromobili, il ruolo agenziale resta marginale, lasciando spazio ai broker che in questi segmenti assumono una posizione nettamente dominante.

Gli sportelli bancari rappresentano il secondo canale distributivo dei Danni e proseguono un trend di crescita, raggiungendo quasi il 10% di quota (9,8%). Il loro coinvolgimento è particolarmente rilevante nei rami Credito, Perdite pecuniarie, Infortuni e Malattia, a conferma della vocazione della bancassicurazione verso coperture collegate al mondo del credito, della protezione del reddito e della persona. Le banche stanno inoltre ampliando progressivamente la propria presenza anche in rami tradizionalmente presidiati da altri canali, come Tutela legale, Incendio, Assistenza e Corpi veicoli terrestri, dove pur restando su valori contenuti mostrano una dinamica di crescita.

I broker, pur risultando ufficialmente il terzo canale con una quota di mercato del 9,7%, svolgono un ruolo strategico nei rami più complessi e internazionali: oltre ai rischi aeronautici, marittimi e ferroviari, la loro intermediazione è particolarmente significativa nei rami Merci trasportate e Credito. Va peraltro considerato che i dati disponibili tendono a sottostimarne il peso effettivo, poiché una parte consistente dei premi raccolti dai broker viene incanalata presso le agenzie e contabilizzata come afferente al canale agenziale. Correggendo statisticamente questo effetto, il peso degli agenti sul totale Danni risulterebbe sensibilmente ridotto (48,3%), mentre quello dei broker crescerebbe in modo rilevante (33,7%), delineando un mercato molto più equilibrato tra i due canali professionali.

Infine, la vendita diretta, inclusiva dei canali telefonici, digitali e delle strutture dirette delle imprese, mantiene un ruolo minoritario ma in leggera espansione, attestandosi poco al di sotto dell’8% dei premi. All’interno di questa categoria, prevalgono ancora le reti dirette e gli intermediari a titolo accessorio, mentre il canale Internet mostra una crescita selettiva. I preventivatori online veicolano una quota contenuta del portafoglio Danni, con una concentrazione decisamente maggiore nel settore Auto rispetto agli altri rami; il loro utilizzo, pur restando marginale, inizia a comparire anche in rami come Assistenza, Tutela legale, Infortuni e Perdite pecuniarie, segnalando un’evoluzione graduale verso una maggiore digitalizzazione dei processi di offerta e comparazione dei prodotti assicurativi.

Le rappresentanze di imprese U.E. distribuiscono i loro prodotti principalmente attraverso agenti e broker, con una quota rispettivamente pari a 49,5% e a 40,2%. In particolare, nel settore Auto il canale agenziale è risultato essere quello più utilizzato, con una quota dell’83,9%, mentre negli altri rami danni è stato quello dei broker (50,4%). Gli sportelli bancari sono il terzo canale di vendita con una quota del 4,4% (1,1% nel settore auto e 5,6% nei restanti rami). Nel complesso, la quota della vendita diretta risulta pari a 5,6%.

© Riproduzione riservata