Nel capitolo “The drivers of weather-related insured loss growth” del nuovo sigma, Swiss Re evidenzia che l’aumento delle perdite assicurate da eventi meteo non è un fenomeno congiunturale ma strutturale. La crescita è trainata soprattutto dall’espansione dell’esposizione: più persone, più beni e valori concentrati in aree intrinsecamente rischiose – coste, pianure alluvionali, interfaccia urbano‑foresta – e da costi di ricostruzione in forte ascesa. A questo si aggiunge il fatto che, nel tempo, una quota crescente delle perdite economiche viene effettivamente assicurata, facendo emergere nei bilanci delle imprese rischi che prima restavano “nascosti” a carico di famiglie, imprese e finanza pubblica.

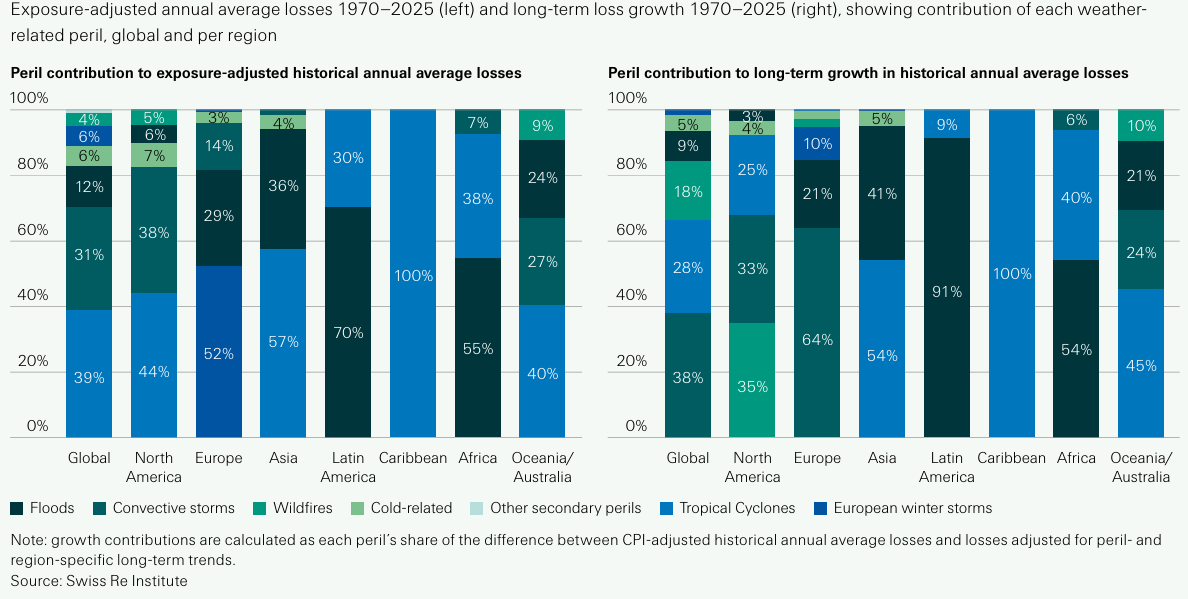

L’analisi di lungo periodo (55 anni) evidenzia come i pericoli cosiddetti “secondari” – in particolare tempeste convettive severe (SCS), incendi boschivi e alluvioni non legate a cicloni tropicali – abbiano fornito il contributo maggiore all’aumento delle perdite medie annue, spiegandone circa due terzi. A livello globale, oltre l’80% del trend di crescita reale delle perdite da eventi meteo è riconducibile a variabili “quantificabili” (inflazione, aumento del valore degli immobili, crescita demografica ed economica nelle zone esposte, maggior penetrazione assicurativa), mentre la componente residua – che cattura cambiamenti nell’hazard e nella vulnerabilità – appare in media modesta ma con marcate eterogeneità regionali. Proprio queste differenze locali sono il segnale più chiaro che in alcuni segmenti non è più solo la quantità di esposizione a crescere, ma sta cambiando anche la qualità del rischio.

Perdite medie annuali corrette per l’esposizione 1970‒2025 (a sinistra) e crescita delle perdite a lungo termine 1970‒2025 (a destra), con l’indicazione del contributo di ciascun rischio meteorologico, a livello globale e per regione

Due casi emblematici sono gli incendi boschivi in Nord America e le SCS in Europa. Negli Stati Uniti, le perdite assicurate da incendi boschivi crescono a ritmi a doppia cifra e solo una parte minoritaria del trend si spiega con la pura crescita di esposizione: il resto è residuo, attribuibile a stagioni di caldo più lunghe, combustibili più secchi, venti intensi e un’espansione accelerata delle costruzioni nelle zone WUI, dove densità edilizia e valori assicurati sono particolarmente elevati.

In Europa, le SCS mostrano tassi di crescita delle perdite vicini, o superiori, al 10% annuo, con un residuo importante: oltre alla maggiore urbanizzazione in fasce territoriali ad alta esposizione alla grandine, incidono la diffusione di elementi esposti fragili (pannelli fotovoltaici, impianti esterni, coperture leggere) e, probabilmente, un’intensificazione dei fenomeni convettivi più severi. In questi contesti, la pericolosità non aumenta solo in termini quantitativi, ma tende a manifestarsi con caratteristiche e impatti diversi rispetto al passato.

Al contrario, per il rischio alluvione nei mercati maturi europei e nordamericani, la decomposizione dei trend indica che la crescita delle perdite assicurate è spiegata in larga misura dalla combinazione di esposizione e maggiore copertura assicurativa, mentre il contributo netto di pericolo e vulnerabilità appare contenuto. Questo riflette decenni di investimenti in infrastrutture di difesa, pianificazione urbanistica e misure di adattamento che hanno mitigato almeno in parte gli effetti dell’urbanizzazione nelle pianure alluvionali. In Asia, invece, le perdite da alluvione crescono molto più rapidamente, spinte da urbanizzazione accelerata in aree costiere e lungo grandi bacini fluviali, impermeabilizzazione del suolo e sistemi di difesa spesso non adeguati, con un residuo significativo che rinvia a un rischio in intensificazione e a vulnerabilità ancora elevata.

Swiss Re insiste sul ruolo cruciale dei modelli catastrofali nel rappresentare un rischio che non è più descrivibile guardando solo allo storico sinistri. Per i pericoli secondari – caratterizzati da dati storici più scarsi, forte sensibilità a fattori antropici e grande frammentazione dei danni – le incertezze modellistiche restano tuttavia superiori rispetto a quelle per uragani e terremoto, aumentando la possibilità di incremento graduale delle stime di perdita rispetto alle iniziali. In questo contesto, l’industria è chiamata a integrare in maniera sempre più stretta pricing, gestione accumuli e strategie di adattamento fisico: solo combinando trasferimento del rischio e investimenti in resilienza (es. standard costruttivi, gestione del territorio, protezioni strutturali) è possibile stabilizzare nel tempo la traiettoria delle perdite e mantenere assicurabile un portafoglio esposto a un clima, e a un uso del suolo, in rapida trasformazione.

© Riproduzione riservata