Swiss Re: le perdite economiche causate dalle catastrofi nel 2025 sono state pari a 220 mld $ nel 2025 di cui circa il 49% era assicurato. Le perdite assicurate in Italia sono state contenute, evidenziando il divario tra perdite economiche e copertura assicurativa che rimane un punto debole per il Paese

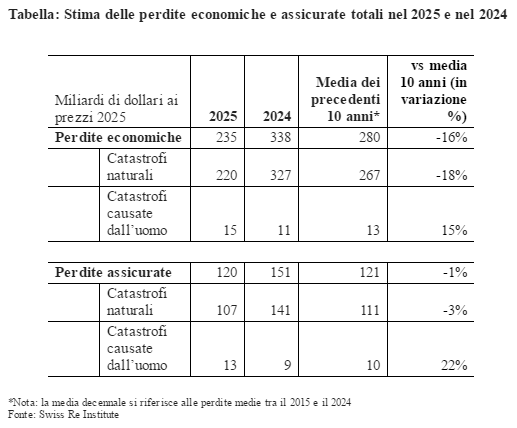

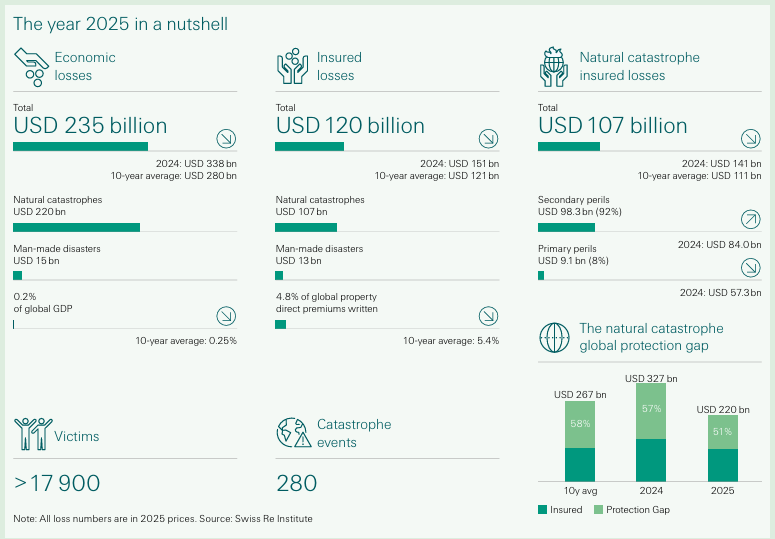

Le perdite economiche globali causate dalle catastrofi naturali nel 2025 sono state pari a 220 miliardi di dollari, di cui circa il 49% era assicurato (107 mld) – la quota più alta mai registrata da sigma di Swiss Re. Tuttavia, le lacune nella protezione rimangono particolarmente ampie nelle economie emergenti, dove l’80-90% delle perdite dovute a catastrofi non è tipicamente coperto da assicurazioni.

Nella presentazione del nuovo sigma sulle catastrofi naturali, Swiss Re sottolinea che nel 2025 sono stati i pericoli secondari a pesare per il 92% delle perdite assicurate totali a livello globale causate da catastrofi naturali. Gli incendi boschivi di Los Angeles hanno generato perdite assicurate record per un totale di circa 40 miliardi di dollari. Le perdite causate da violente tempeste convettive (SCS) sono rimaste elevate, per un ammontare complessivo di 51 miliardi di dollari. Il 2025 è stato anche un anno particolare per l’assenza di uragani di grande intensità negli Stati Uniti.

In un contesto in cui è prevedibile che le perdite assicurate globali di lungo termine, dovute alle catastrofi naturali, continuino a registrare un tasso di crescita annuo del 5-7%, l’adattamento e la mitigazione dei rischi sono fondamentali per mantenere l’assicurabilità nel lungo periodo e ridurre i divari di protezione.

Secondo Balz Grollimund, Head Catastrophe Perils “Le perdite dovute a catastrofi naturali inferiori alla media registrate nel 2025 sono il risultato di un mix favorevole piuttosto che di un’attenuazione del rischio sottostante. Se le perdite tornassero ai normali livelli di lungo periodo, nel 2026 ammonterebbero a 148 miliardi di dollari. Secondo il nostro modello di scenario di perdite massime, le perdite assicurate potrebbero addirittura salire a circa 320 miliardi di dollari nel 2026. Con il continuo aumento dell’esposizione al rischio, la tendenza al rialzo delle perdite assicurate è strutturale ed è fondamentale identificare i fattori alla base di questo fenomeno per gestire e ridurre i rischi prima che si verifichino le perdite“.

“Uno scenario di perdite massime potrebbe generare più del doppio delle recenti perdite annuali assicurate per catastrofi naturali e superare i 300 miliardi di dollari. Una maggiore consapevolezza dei rischi, l’adattamento e la mitigazione, insieme a un’adeguata copertura assicurativa e riassicurativa, svolgono un ruolo fondamentale nel rendere la società resiliente. La protezione dai picchi di rischio passa per l’assorbimento di eventi a bassa frequenza e alta gravità che possono trasformare rapidamente un anno tranquillo in un anno di perdite record”, ha commentato Urs Baertschi, CEO Property & Casualty Reinsurance.

Gli incendi boschivi di Los Angeles rappresentano il peggiore evento di perdite assicurate dovute a incendi boschivi mai registrato da sigma. Il 2025 è stato il terzo anno più costoso mai registrato per gli eventi legati alle violente tempeste convettive – comprese grandinate e venti forti, dopo il 2023 e il 2024 (ai prezzi del 2025) – aggiungendo 51 miliardi di dollari di perdite assicurate a livello globale. Le perdite assicurate globali legate alle inondazioni sono state ben al di sotto della media nel 2025, a 3,4 miliardi di dollari rispetto alla media dei cinque anni precedenti di 15,4 miliardi di dollari.

Secondo i dati sulle perdite assicurate di sigma, tra il 1970 e il 2025, la crescita dell’esposizione al rischio spiega oltre l’80% dell’aumento globale a lungo termine delle perdite assicurate legate a condizioni meteorologiche avverse.

In Nord America, la crescita è determinata principalmente dagli incendi boschivi e dalle violente tempeste convettive, con perdite assicurate dovute agli incendi boschivi in crescita a un tasso annuo del 14%. In Europa, oltre la metà della crescita delle perdite assicurate è dovuta alle violente tempeste convettive, che stanno aumentando a un tasso annuo stimato del 10%. In Asia, la crescita dei pericoli secondari è dominata dalle inondazioni, mentre in Oceania/Australia è più equamente distribuita tra violente tempeste convettive e inondazioni, mentre gli incendi boschivi hanno un impatto minore.

I cicloni tropicali rimangono il principale fattore che contribuisce al livello medio annuo complessivo delle perdite a lungo termine, mentre le violente tempeste convettive sono il singolo fattore più importante della crescita storica delle perdite assicurate (con un contributo del 38%). Gli incendi boschivi, nonostante i tassi di crescita più elevati, contribuiscono per circa il 20%, a causa dei livelli di perdita storicamente più bassi. Le inondazioni rappresentano circa il 10% della crescita globale delle perdite assicurate.

Tuttavia, in alcuni casi, l’esposizione da sola non spiega più la velocità di crescita delle perdite: l’intensificazione dei pericoli e l’evoluzione della vulnerabilità diventano infatti sempre più rilevanti in alcune regioni e per alcuni pericoli. In Nord America, l’allungamento delle stagioni degli incendi e i cambiamenti a lungo termine nella temperatura e nei regimi delle precipitazioni aggravano ulteriormente la minaccia di perdite rappresentata dagli incendi.

In Europa, dove le perdite assicurate dovute alle violente tempeste convettive stanno crescendo più rapidamente, meno della metà dell’aumento osservato può essere spiegato solo dalla crescita dell’esposizione. Questo indica la presenza di ulteriori fattori, come il cambiamento delle caratteristiche delle tempeste e della vulnerabilità.

Nonostante i gravi incendi boschivi, nel 2025 le perdite assicurate in Italia sono state contenute, mettendo in evidenza un divario tra perdite economiche e copertura assicurativa – che rimane un punto debole per l’Italia, spiega Brian Lynch Wade, Senior Underwriter, P&C Italy: “Affrontare questo problema richiede un approccio sistemico, fondato anche su meccanismi pubblico-privati. In questo contesto, l’obbligo di assicurazione contro le catastrofi naturali segna un importante passo avanti, rafforzando la protezione contro alcuni dei rischi di catastrofi naturali più critici in Italia, quali terremoti, alluvioni e frane, e consentendo al settore assicurativo e riassicurativo di svolgere un ruolo chiave nel rafforzare la resilienza dell’Italia“.

© Riproduzione riservata