Nel 2023 i pensionati (di vecchiaia) in Italia hanno percepito una pensione annua lorda media di 21.085 euro, calcolata dividendo il totale delle pensioni erogate per il numero dei beneficiari. Questo valore colloca la l’Italia al settimo posto tra i 27 Paesi UE, come dimostra un’analisi condotta da Datapulse.

Le pensioni più elevate si registrano in Lussemburgo (34.413 euro lordi l’anno), Danimarca (30.543 euro) e Norvegia (29.176 euro). In coda alla graduatoria ci sono Serbia, Bulgaria, Montenegro e Croazia, con pensioni pubbliche annue comprese tra 4.239 e 5.570 euro. L’analisi considera solo le pensioni pubbliche, escludendo redditi da previdenza privata o aziendale.

Pensioni medie annue per Paese

Lussemburgo: 34.413

Danimarca: 30.543

Norvegia: 29.176

Austria: 25.866

Paesi Bassi: 25.417

Svezia: 22.674

Italia: 21.085

Spagna: 19.844

Francia: 19.756

Germania: 19.138

Media UE: 17.321

Bulgaria: 4.479

Serbia: 4.239

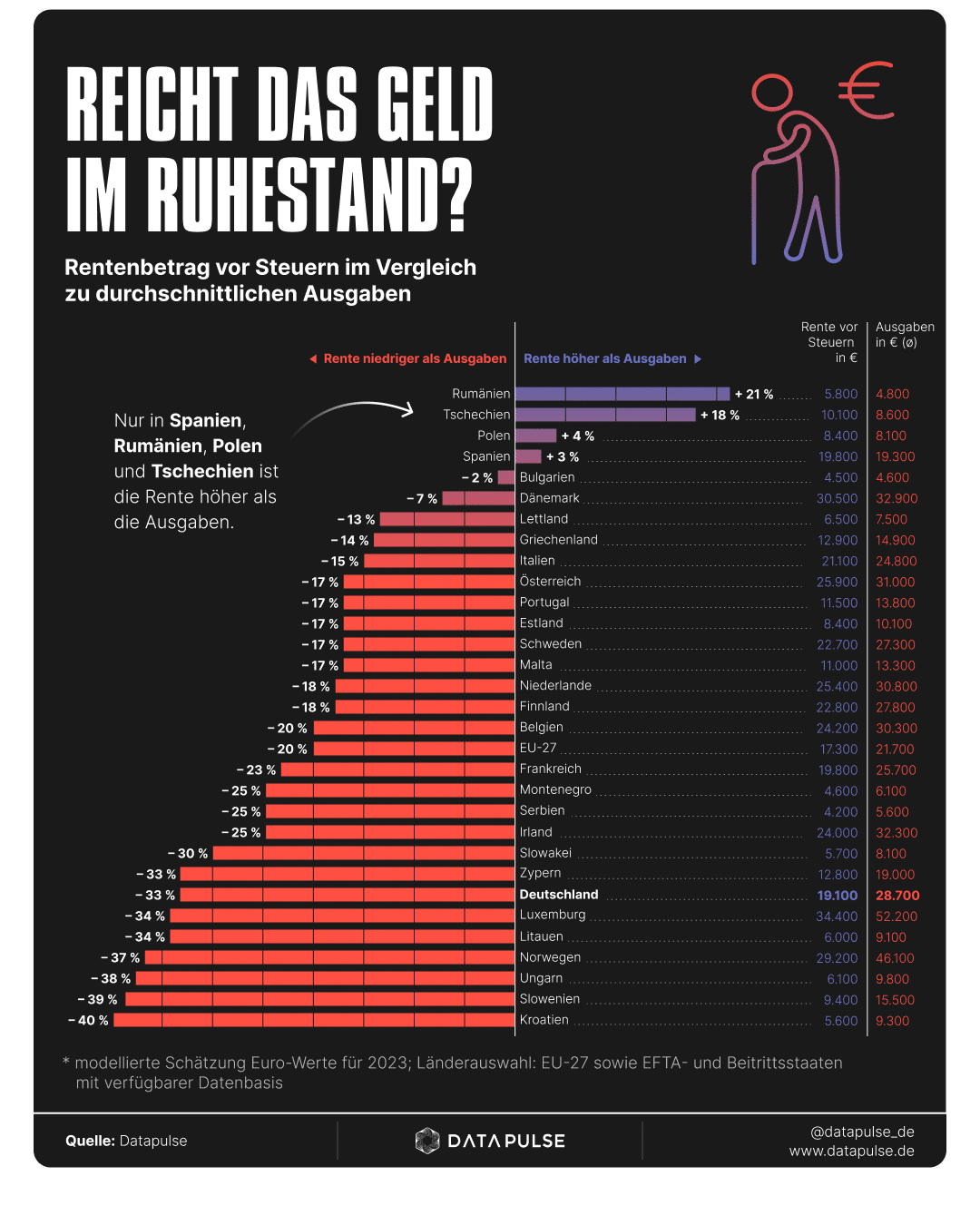

Lo studio Datapulse si basa su dati Eurostat 2023 e confronta anche le pensioni con le abitudini di spesa degli over 60 nei vari Paesi per capire se la pensione è sufficiente a mantenere un adeguato tenore di vita. Le spese sono stimate partendo da dati 2005, 2010, 2015 e 2020 sui consumi individuali, poi attualizzati ai prezzi 2023 e proiettati su nuclei di due persone, per diversi stili di vita: si tratta quindi di valori modellati, non di rilevazioni dirette.

Per misurare la capacità di copertura, le spese vengono espresse in standard di potere d’acquisto, che neutralizzano inflazione e differenze di prezzo tra Paesi. Il quadro che emerge è che in soli 4 dei 30 Stati analizzati la pensione pubblica media supera le spese stimate: Romania (+21%), Repubblica Ceca (+17%), Polonia (+4%) e Spagna (+3%). In Bulgaria e Danimarca la pensione copre quasi integralmente i consumi, con un gap inferiore al 10%.

L’Italia rientra nel gruppo di Paesi in cui la pensione pubblica media non copre integralmente: secondo lo studio la pensione pubblica media italiana coprirebbe circa il 75% delle spese tipiche in vecchiaia (stimate in 24.800 € in media), con un “gap” di circa il 15% rispetto ai consumi stimati.

In 24 Paesi la pensione pubblica non basta a coprire le spese, e sono definiti “Paesi in deficit”. In Croazia il gap è massimo (pensione inferiore del 40% rispetto alle uscite), seguita da Slovenia (‑39%), Ungheria (‑38%) e Norvegia (‑37%).

L’analisi rileva come la pensione pubblica raramente basti a mantenere il tenore di vita: nell’UE la pensione pubblica di vecchiaia è solo un punto di partenza, non un reddito “tutto compreso”. In tutti tranne quattro Paesi la pensione media non copre le spese tipiche degli over 60, già prima delle tasse: serve quindi reddito aggiuntivo (risparmi, previdenza integrativa, redditi familiari o lavoro).

Le pensioni lorde variano da meno di 5.000 a oltre 30.000 euro l’anno, con una netta frattura fra un Nord‑Ovest “ricco” e un Est in via di sviluppo.

Tuttavia, i confronti “monetari” sono fuorvianti: correggendo per il potere d’acquisto (PPS), le differenze si riducono perché i prezzi sono molto più bassi in alcuni Paesi dell’Est e del Sud. Il punto chiave è solo quanto si incassa, ma cosa ci si può comprare con quella pensione nel singolo Paese. Se il Lussemburgo è in testa per il livello di pensione, lo è anche per il costo della vita.

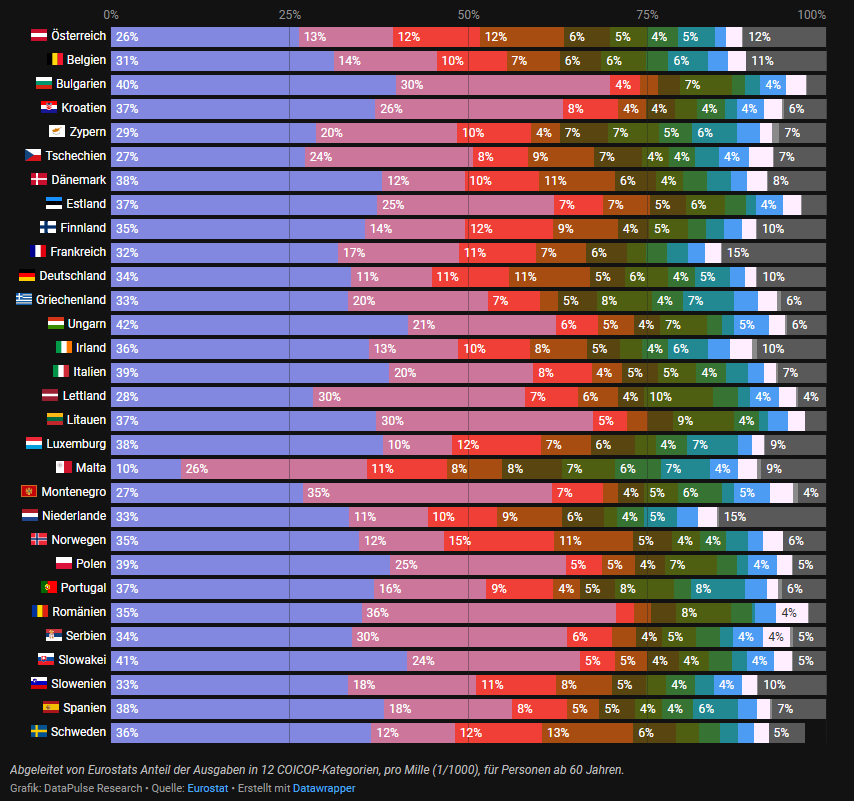

In tutta Europa la voce di spesa principale è l’abitazione (affitto/mutuo, energia, utenze), spesso intorno a un terzo dei consumi: chi è in affitto è molto più esposto agli aumenti di prezzo.

Legenda: Nell’ordine da sinistra a destra le spese (in % sul totale) relative a: casa (mutuo, affitto) e utenze; alimentazione; trasporti; tempo libero e cultura; arredamento ed elettrodomestici; salute; abbigliamento; ristoranti e hotel; comunicazione; alcolici, tabacco; formazione; diversi

Dove la pensione non copre le spese il rischio di povertà anziana tende a essere più alto, ma ci sono eccezioni (es. Norvegia, Lussemburgo), dove sistemi integrativi e minimi garantiti riducono il rischio pur con pensioni pubbliche “in deficit”.

Di fatto, la sostenibilità del tenore di vita in pensione dipende dal rapporto fra pensione, costo della vita, struttura dei consumi e presenza di pilastri aggiuntivi (fondi aziendali, risparmio privato).

© Riproduzione riservata