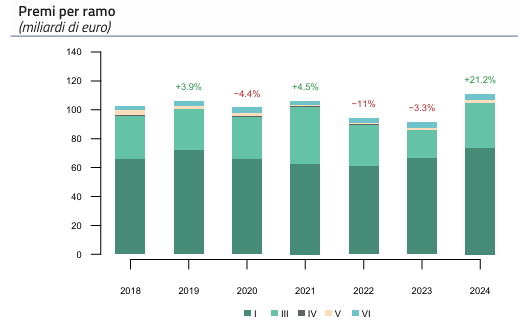

Il 2024 è stato un anno positivo per il comparto assicurativo vita italiano: la raccolta premi, pari a 110,5 miliardi di euro, cresce del 21,2% rispetto al 2023, grazie in particolare alle polizze di ramo I (+10,9%) e alle unit-linked (+59%) e questa tendenza è proseguita nei primi nove mesi del 2025 con un incremento del +5,4% per il ramo I e del +26,1% per il ramo III. Ad analizzare i dati del mercato è l’IVASS, che ha pubblicato il Bollettino statistico “ll mercato assicurativo vita 2024”, che fornisce una visione complessiva delle attività dei rami vita, delle gestioni separate collegate, della raccolta premi e dell’offerta commerciale relativa alle polizze tradizionali (ramo I) e ai contratti unit-linked (ramo III).

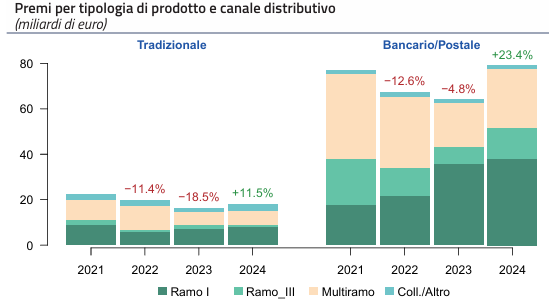

Per quanto riguarda la distribuzione IVASS evidenzia il consolidamento del canale bancario-postale, che nel 2024 ha intermediato il 72,1% della produzione, in aumento rispetto al 70,1% del 2023. Il canale tradizionale, composto da agenti e broker, ha rappresentato il 16,5% della raccolta, in flessione rispetto all’anno precedente (17,8%). La vendita diretta si è attestata all’11,4%, in lieve diminuzione.

Nell’ambito del canale bancario-finanziario, la raccolta premi ha registrato incrementi significativi per i contratti unit-linked e multiramo, con variazioni rispettivamente pari al +73,9% e al +32,8%. Anche i contratti rivalutabili hanno evidenziato una crescita, più contenuta, pari al +8,3%.

Per il canale tradizionale, si è rilevato un aumento del +12,9% nella raccolta riferita ai contratti di ramo I, mentre si è verificata una contrazione del -50,5% nei premi associati ai contratti unit-linked. La produzione relativa ai contratti multiramo ha mostrato una variazione positiva del +5,6%.

I costi di gestione sono rimasti stabili nel ramo I, mentre nel ramo III sono diminuiti per effetto della riduzione dell’incidenza delle provvigioni e delle altre spese di acquisizione sui premi.

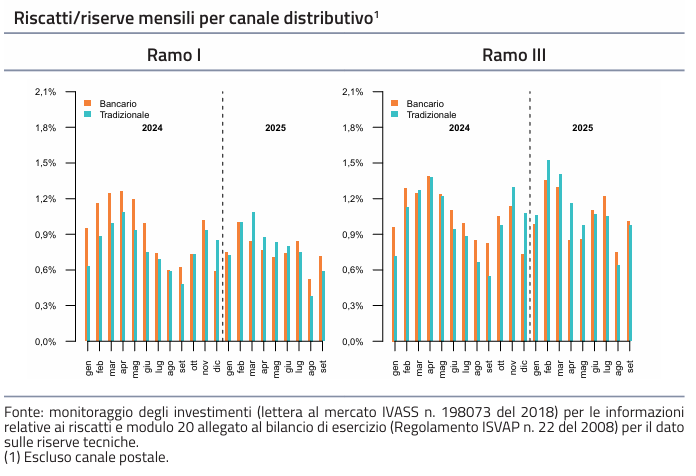

I riscatti nel ramo I hanno mostrato segnali di rallentamento (il tasso di riscatto passa dal 10,9% del 2023 al 9,5% nel 2024), con dinamiche diverse tra canali bancari e tradizionali. Nel ramo III, la domanda di riscatti è aumentata nel 2024 (il tasso di riscatto è cresciuto dal 9,6% al 12,1%), ma ha iniziato a calare tra aprile e settembre 2025.

Nel ramo I, l’analisi per canale distributivo evidenzia che nel 2024 il tasso di riscatto mensile è risultato in media più elevato per le imprese che operano prevalentemente

Nel ramo I, l’analisi per canale distributivo evidenzia che nel 2024 il tasso di riscatto mensile è risultato in media più elevato per le imprese che operano prevalentemente

tramite il canale bancario, con un picco dell’1,3% nel mese di aprile, in riduzione rispetto all’1,8% di marzo 2023. Le imprese con canale tradizionale prevalente hanno registrato valori inferiori, con un massimo dell’1,1% nello stesso mese.

Nel primo semestre 2025, il tasso di riscatto è risultato generalmente più contenuto per il canale bancario, con un massimo dell’1,0% a febbraio. Il canale tradizionale ha raggiunto il picco dell’1,1% a marzo. A partire da luglio, il canale bancario ha nuovamente superato quello tradizionale in termini di valore dell’indicatore.

La redditività complessiva del comparto, principalmente generata dagli investimenti a reddito fisso (titoli di Stato e obbligazioni private), è stata influenzata positivamente dall’andamento dei tassi d’interesse e del rafforzamento dei corsi obbligazionari. Nel ramo I la redditività rimane stabile, mentre per il ramo III si rileva un aumento dovuto alla rivalutazione degli attivi a valore di mercato.

La gestione tecnica del ramo I ha registrato un risultato positivo, confermando la capacità del comparto di generare stabilità anche in una fase di mercato caratterizzata da incertezza e moderata volatilità. Nel ramo III il risultato tecnico ha continuato a risentire delle dinamiche dei riscatti, che hanno determinato oneri superiori ai premi. Nonostante i maggiori redditi da investimento, il conto tecnico del ramo ha chiuso in perdita per il terzo anno consecutivo.

Le gestioni separate hanno continuato a svolgere un ruolo centrale nella generazione di rendimento, pur mantenendo per il terzo anno consecutivo un differenziale negativo, in attenuazione, rispetto al rendimento dei BTP decennali. Le gestioni senza fondo utili hanno beneficiato di una ricomposizione del portafoglio cedolare (riduzione della quota cedolare di titoli di Stato a favore di quelle delle obbligazioni corporate e di altri tipi) e della riduzione delle minusvalenze latenti.

Iil rendimento medio lordo realizzato è in lieve aumento e la quota di rendimento trattenuta dalle imprese si è ridotta. Il rendimento medio lordo delle gestioni separate, pari al 2,8%, si è collocato al di sopra di quello dei fondi interni obbligazionari, ma rimane inferiore rispetto alle altre categorie.

Nel 2024 si è osservata una forte riduzione delle minusvalenze latenti sugli attivi a reddito fisso nelle gestioni separate (da -53,7 a -31,4 miliardi di euro) attribuibile alla ripresa dei corsi obbligazionari e a una gestione dinamica delle vendite degli attivi sottostanti. Nei contratti di ramo III, gli investimenti si sono distribuiti in modo equilibrato tra fondi interni ed esterni. La composizione dei fondi interni mostra una prevalenza di fondi flessibili, seguiti da obbligazionari, azionari e, in misura minore da bilanciati e fondi di liquidità con performance coerenti rispetto al profilo di rischio: più elevate per gli azionari, più contenute per gli obbligazionari.

L’offerta di prodotti si è ampliata nelle linee rivalutabili e multiramo, mentre è diminuita per le unit-linked. Si è ridotta l’offerta di prodotti a vita intera, a favore di quelli con scadenza definita. Tra le novità, spiccano molti prodotti collegati a più gestioni separate e con rendimento garantito superiore allo 0%.

L’integrazione dei criteri ESG si conferma un elemento di interesse nell’offerta, con una quota significativa di opzioni di investimento che ricadono nelle classificazioni previste dagli articoli 8 e 9 del Regolamento SFDR.

Tra settembre 2023 e settembre 2025 IVASS osserva un aumento delle performance medie attese dei contratti rivalutabili, una flessione per le unit-linked e una sostanziale stabilità per i multiramo. I costi associati alle tre categorie risultano complessivamente stabili. Le performance attese dei fondi sottostanti alle polizze unit-linked e multiramo (componente di ramo III) sono in media simili (3,1%). I fondi esterni risultano più onerosi, con un costo medio di 0,8 punti percentuali superiore rispetto a quello dei fondi interni.