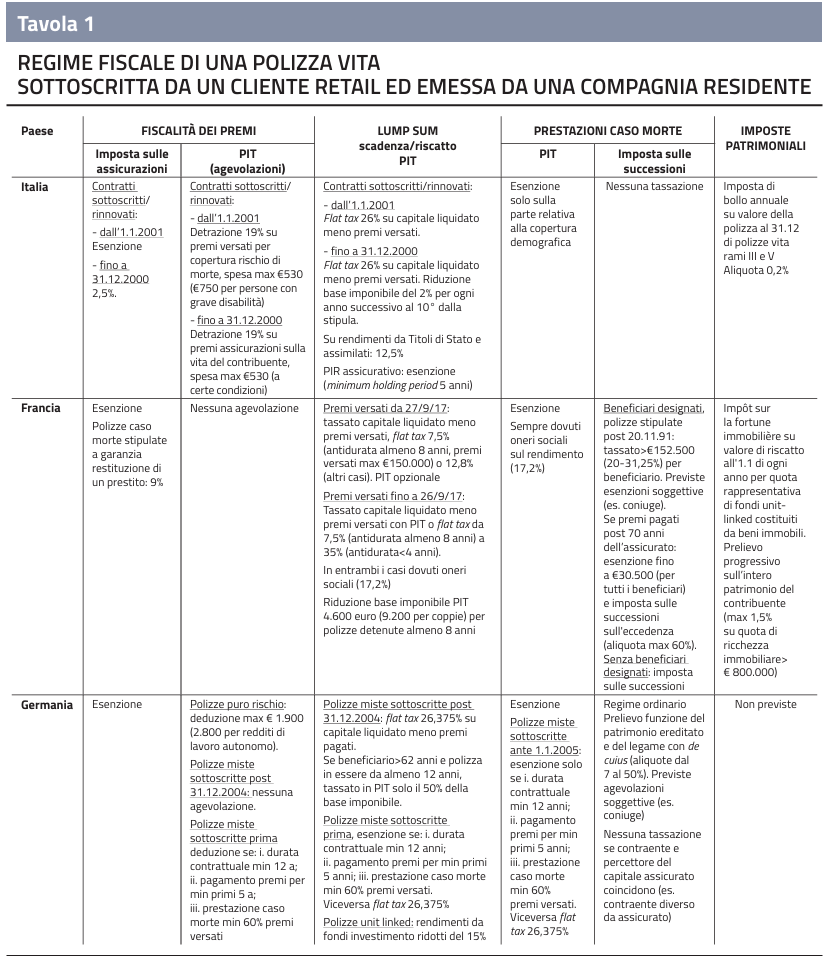

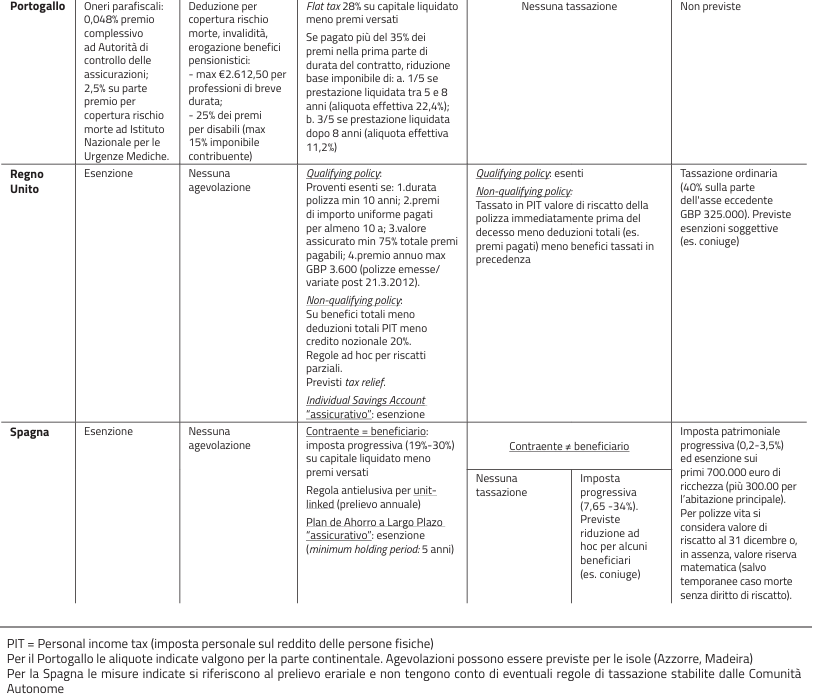

IVASS ha pubblicato uno studio (il Quaderno nr 34) comparativo sulla fiscalità delle polizze vita in Francia, Germania, Portogallo, Spagna, Italia e Regno Unito, soffermandosi in particolare sulle disposizioni che incentivano il risparmio assicurativo: dalle agevolazioni sui premi al regime applicabile alle prestazioni finanziarie o per il caso morte per finire con le imposte di successione.

La disamina ha riguardato il regime fiscale applicabile ad un cliente retail che sottoscrive una cd. polizza tipo, ossia una polizza − emessa da una compagnia residente nella stessa

giurisdizione − che abbina alla copertura demografica un rendimento finanziario. L’indagine ha riguardato la fiscalità dei premi, la tassazione dei proventi inclusi nei capitali spettanti in un’unica soluzione in fase di liquidazione ai fini dell’imposta personale sul reddito, il trattamento fiscale delle prestazioni caso morte ai fini dell’imposta personale sul reddito e del prelievo successorio, l’applicazione di imposte patrimoniali.

Emergono differenti approcci da parte delle singole legislazioni sia per la tipologia

di tributo agevolato sia per le modalità applicative individuate. In alcuni ordinamenti

gli incentivi fiscali sostengono l’investimento diretto nelle polizze vita, mentre in altri

si privilegiano forme di investimento caratterizzate da maggiore stabilità temporale

che possono essere realizzate anche attraverso i prodotti assicurativi.

Dall’analisi emerge che la in Portogallo viene incentivato il risparmio assicurativo tassando il rendimento finanziario in misura particolarmente contenuta, a condizione di rispettare un miminum holding period dell’investimento (oltre ad un versamento qualificato dei premi), ed esentando dal prelievo fiscale i capitali caso morte.

In Regno Unito nel caso di una polizza pensata per piccoli risparmiatori con orizzonte di investimento di lungo termine, il rendimento finanziario è detassato ai fini delle imposte personali sul reddito.

Francia e Germania incentivano il ricorso diretto alle polizze vita come strumento di risparmio nel rispetto di un periodo di detenzione minimo. Infine, in Italia e Francia il trattamento fiscale può favorire il ricorso alle polizze vita per veicolare i passaggi di ricchezza intergenerazionali.

In termini di policy, il lavoro identifica i principali strumenti del risparmio assicurativo

oggetto di incentivi fiscali nei vari Paesi, al fine di rafforzare la stabilità della raccolta

e il ruolo del comparto negli investimenti a lungo termine.