Secondo il recente Rapporto sulla stabilità finanziaria pubblicato dalla Banca d’Italia, i rischi del settore assicurativo italiano rimangono stabili e moderati, la patrimonializzazione si è rafforzata, con un ulteriore miglioramento della redditività e delle condizioni di liquidità nel primo semestre, grazie ad un significativo aumento della raccolta premi e dalla diminuzione dei riscatti.

Non solo le quotazioni azionarie delle principali compagnie italiane ed europee sono tornate su valori più alti di quelli precedenti l’annuncio dei dazi statunitensi, ma anche gli utili attesi continuano a collocarsi su livelli superiori a quelli delle compagnie dell’area dell’euro.

L’indice di solvibilità medio delle imprese di assicurazione italiane è salito al 266 per cento, uno dei valori più elevati dal 2016 e superiore alla media delle compagnie europee (247 per cento). Il miglioramento ha beneficiato del calo dello spread dei titoli di Stato italiani.

I rischi dell’attività di investimento si confermano maggiori di quelli connessi con l’attività assicurativa. Il valore complessivo degli investimenti ha raggiunto 1.062 miliardi, in aumento del 2 per cento rispetto a dicembre; il peso sul totale degli investimenti del mercato assicurativo europeo resta stabile al 12 per cento.

Tra gli investimenti per i quali le compagnie sopportano il rischio (pari a 779 miliardi di euro) prevalgono i titoli governativi (per due terzi domestici) che, seppure in costante diminuzione nell’ultimo quinquennio, continuano a rappresentare una quota nettamente più alta della media europea. I titoli obbligazionari privati, in lieve aumento rispetto a dicembre, hanno per lo più rating BBB e A e sono in prevalenza emessi da società estere. Gli investimenti in azioni rimangono stabili, mentre i fondi comuni sono in lieve diminuzione.

Sul totale delle obbligazioni private è salita la quota di quelle destinate a finanziare attività con un impatto positivo sull’ambiente (green bond), che ha raggiunto l’11 per cento (10 a dicembre), mantenendosi al di sopra della media europea (7,2 per cento).

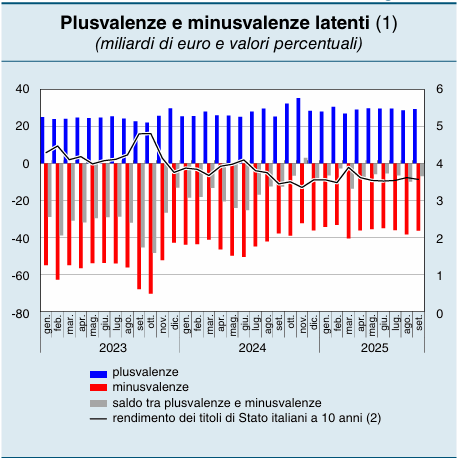

Le minusvalenze nette non realizzate sono diminuite a 5,4 miliardi a giugno, da 8 a dicembre, contribuendo al miglioramento della redditività del settore nel primo semestre.

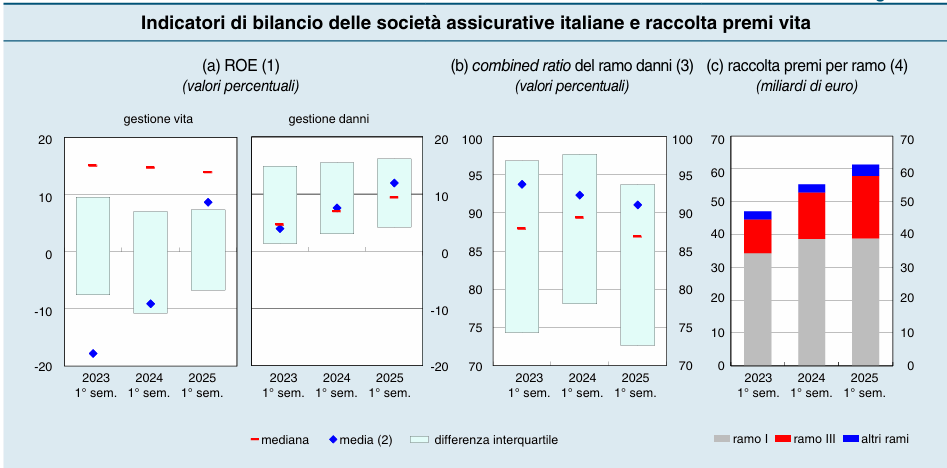

Nella gestione vita il ROE ha raggiunto il 9 per cento (in deciso aumento rispetto al primo semestre del 2024); la significativa crescita della raccolta premi (11 per cento) ha

contribuito al miglioramento della redditività.

Anche nel comparto danni il ROE è salito, collocandosi al 12 per cento, grazie alla diminuzione del rapporto tra la somma di oneri e spese di gestione e i premi di competenza (combined ratio, portatosi al 91 per cento, dal 92 di giugno 2024) e all’aumento della raccolta (8 per cento).

Si è ampliata la diversificazione nei rischi sottoscritti dagli assicurati nel comparto danni,

con una flessione dell’incidenza della RC auto (al 30 per cento) e un incremento dei premi

per le assicurazioni per spese mediche, incendio e altri danni ai beni e altre assicurazioni auto. Secondo Bankitalia, l’obbligo per le imprese italiane di assicurarsi contro le catastrofi naturali sosterrà ulteriormente la crescita della raccolta per gli ultimi due rami.

Nel comparto vita prosegue il miglioramento del rapporto tra riscatti e premi, che a settembre 2025 risultava del 70 per cento, in sensibile calo rispetto a settembre dello scorso anno (81 per cento), grazie sia alla crescita della raccolta sia alla riduzione dei riscatti e ha interessato i prodotti unit linked e quelli tradizionali.

Il grado di liquidabilità degli attivi delle compagnie italiane (misurato con il liquid asset

ratio)25 è sostanzialmente stabile (mediana pari al 60 per cento) e superiore ai livelli delle compagnie europee (mediana del 46 per cento).