L’economia globale sta entrando nella fase successiva di espansione fiscale e predominio delle politiche industriali. Sebbene le politiche fiscali e monetarie attenuino l’impatto dei dazi commerciali sulla crescita, Swiss Re Institute ritiene che ciò porti ad un aumento strutturale dell’inflazione e un aumento dell’onere del debito. Secondo l’ultimo rapporto sigma “Shifting Sands”, la crescita reale del PIL globale dovrebbe rimanere stabile a partire dal 2025, ma al di sotto del 3,1% registrato nel decennio precedente alla pandemia.

“La politica industriale sta riscrivendo le regole dell’economia, l’intelligenza artificiale sta accelerando, la crescita sembra forte, ma sarà il ciclo del credito a mettere alla prova la reale solidità dell’economia. La spinta alla reindustrializzazione e la trasformazione tecnologica stanno alimentando l’attività e sostenendo il core business della sottoscrizione, ma i dati sulla crescita economica nascondono fragilità strutturali più profonde che emergeranno una volta che il ciclo del credito cambierà direzione. Nel breve termine, prevediamo che l’economia attraversi una fase di rallentamento, con i dazi che continueranno a incidere sui prezzi negli Stati Uniti e sulle esportazioni a livello globale“, ha commentato Jérôme Jean Haegeli, capo economista del gruppo Swiss Re e responsabile dello Swiss Re Institute.

Un’economia politica in evoluzione, sempre più dipendente dalle politiche industriali, rappresenta uno dei cambiamenti strutturali di lungo periodo che si stanno affermando. Il rischio crescente di una “dominanza fiscale” — ossia una situazione in cui le banche centrali danno priorità alla stabilità del debito piuttosto che a quella dei prezzi — insieme al perdurare della spesa industriale, manterrà l’inflazione ancorata su livelli superiori rispetto alle norme precedenti al 2020, sostenendo rendimenti più elevati sui titoli obbligazionari a lunga scadenza.

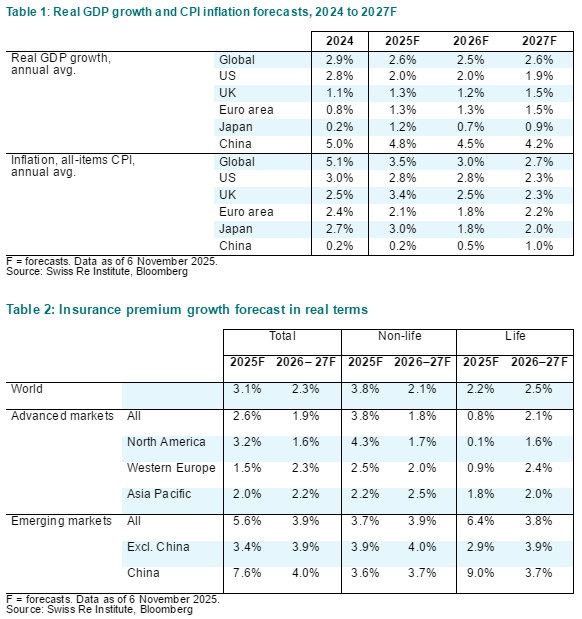

Gli Stati Uniti vedranno una crescita del PIL reale moderata al 2% entro il 2026 e all’1,9% entro il 2027, mentre l’area dell’euro beneficerà degli stimoli fiscali, in particolare del programma di investimenti da 1.000 miliardi di euro della Germania (2026: 1,3%; 2027: 1,5%). La crescita della Cina rallenterà al 4,5% nel 2026 e al 4,2% nel 2027, a causa del consumo interno ancora debole e delle difficoltà degli investimenti immobiliari, nonostante una politica monetaria più accomodante. I paesi emergenti dell’Asia rimarranno resilienti grazie a quadri monetari flessibili, beneficiando della ridistribuzione dei flussi commerciali in un mondo frammentato.

La politica industriale è tornata al centro delle strategie economiche nazionali, tanto che il numero di interventi governativi nei settori industriali è triplicato dal 2012, stimolando una corsa globale alla leadership tecnologica e manifatturiera. Sebbene questo stimoli gli investimenti interni, in particolare nei semiconduttori, nelle infrastrutture di intelligenza artificiale e nella difesa, Swiss Re rileva che tale tendenza comporti un rischio di frammentazione e concentrazione. La politica industriale mira a rafforzare la resilienza, ma aumenta il rischio di inefficienza, poiché le aziende accelerano il reindirizzamento regionale delle catene di approvvigionamento, delle operazioni di produzione e dell’approvvigionamento. Per gli assicuratori, ciò significa maggiori opportunità nei settori dell’ingegneria, del property e della responsabilità civile, ma anche maggiori esposizioni correlate in caso di shock.

Altro aspetto da considerare inoltre è l’invecchiamento della popolazione, che sta ridefinendo i mercati del lavoro, i consumi e le esigenze di protezione. La domanda si sta spostando dalla protezione della famiglia alla longevità, al reddito da pensione e alle soluzioni sanitarie, richiedendo agli assicuratori di innovare ed estendere la copertura su un arco di vita più lungo. L’invecchiamento modifica anche le dinamiche di gestione delle attività e delle passività, allungando i requisiti di durata e amplificando l’importanza della pianificazione della solvibilità a lungo termine per gli assicuratori.

L’intelligenza artificiale sta determinando cambiamenti diretti nelle operazioni lungo le catene del valore nel settore delle assicurazioni danni e vita. Secondo le stime dello Swiss Re Institute, a livello globale, dal 2025 il 3-8% dei budget IT degli assicuratori sarà destinato allo sviluppo di capacità di intelligenza artificiale, alla ricerca di vantaggi operativi sotto forma di aumento dell’efficienza, risparmio di tempo e miglioramento dei flussi di lavoro, tuttavia secondo un report sigma (su un campione di 187 grandi assicuratori) meno del 5% degli assicuratori ha reso noto un impatto finanziario determinato da tali iniziative.

Nel breve termine, gli autori di sigma non prevedono sconvolgimenti del mercato del lavoro causati dall’intelligenza artificiale, poiché la maggior parte degli assicuratori punta ad aumentare la forza lavoro umana piuttosto che ad automatizzare completamente i processi. Una delle principali sfide per gli assicuratori sarà costituita da modellare e valutare i rischi senza precedenti storici, sfruttando al contempo il potenziale dell’intelligenza artificiale per migliorare la sottoscrizione, la gestione dei sinistri e la produttività.

Nonostante queste difficoltà, il settore assicurativo globale affronta questa nuova era con una posizione di forza. I vantaggi strutturali derivanti dagli alti tassi di interesse a lungo termine, dai cambiamenti demografici e dall’innovazione tecnologica continueranno a sostenere la redditività. Il settore rimane ben capitalizzato e resiliente, con indici di solvibilità superiori al 200% e forti riserve di liquidità.

I premi assicurativi globali dovrebbero crescere del 2,3% in termini reali nel 2026 e nel 2027. Si prevede che il settore non vita registrerà un rallentamento della crescita reale dei premi globali all’1,7%, prima di recuperare al 2,5% nel 2027. La redditività rimarrà solida, con un ROE intorno al 10,5%, sostenuta da rendimenti degli investimenti strutturalmente elevati (4,3%) e da una sottoscrizione disciplinata.

Nel settore vita, i premi globali cresceranno del 2,5% all’anno, in aumento rispetto al 2,2% del 2025. I rendimenti obbligazionari a lungo termine più elevati sosterranno i proventi da investimenti e rafforzeranno la redditività, con un aumento del rendimento degli investimenti del settore al 4% nel 2027. Il volume dei premi vita globali dovrebbe raggiungere i 4,1 trilioni di dollari entro il 2027, rappresentando il 44% dei premi totali di mercato.