Mapfre Economics ha presentato la nuova edizione del GIP-MAPFRE 2025: Global Insurance Potential Index, uno studio per valutare la capacità di 96 mercati – sia sviluppati che emergenti – di ridurre l’Insurance Protection Gap (BPS). Il rapporto rivela che nel 2024 il gap globale è stato stimato a 8,99 trilioni di dollari, con una crescita su base annua del 2,1% e dell’8,1% del PIL globale.

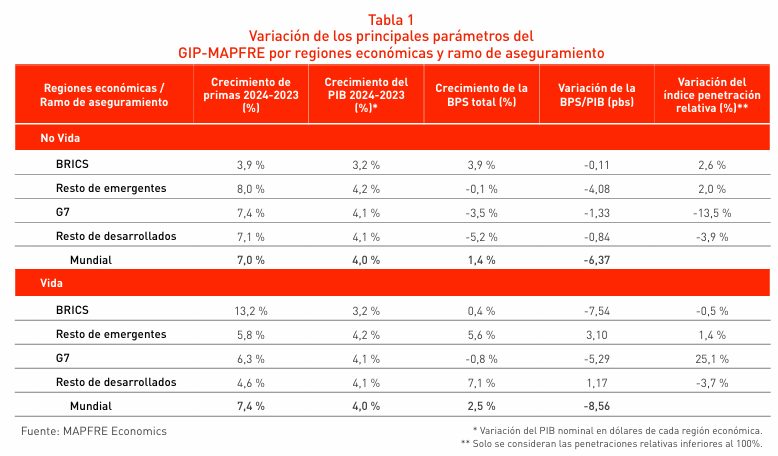

L’analisi sottolinea che il potenziale di crescita delle assicurazioni è concentrato in modo schiacciante nelle economie emergenti, che rappresentano oltre il 78% dei gap globali. Questo andamento continua nonostante i premi assicurativi siano cresciuti del 7,2% nel 2024. Una crescita più moderata del PIL mondiale (4%) ha causato un calo del contributo relativo del gap al PIL rispetto all’anno precedente, indicando una leggera riduzione relativa del divario rispetto alle dimensioni dell’economia.

Il divario è distribuito in modo diseguale tra i rami. Il segmento Vita concentra il 69,9% dell’insurance gap totale, raggiungendo i 6,28 miliardi di dollari, mentre il segmento Non Vita rappresenta il restante 30,1%, con 2,71 miliardi di dollari. Inoltre, dal 1990, il segmento Vita ha aumentato significativamente il suo peso nel gap totale, passando dal 59,4% al 69,9% nel 2024.

La metodologia GIP-MAPFRE utilizza l’Indice di Assorbimento del Divario (GAI), un parametro intermedio che misura la capacità strutturale di un paese di colmare il proprio insurance gap nel medio e lungo termine, tenendo conto di variabili quali il PIL, la popolazione e la penetrazione assicurativa. Il GIP-MAPFRE si ottiene scalando il GAI in base alle dimensioni relative del mercato, ordinando così i paesi in base al loro potenziale contributo alla chiusura del divario globale.

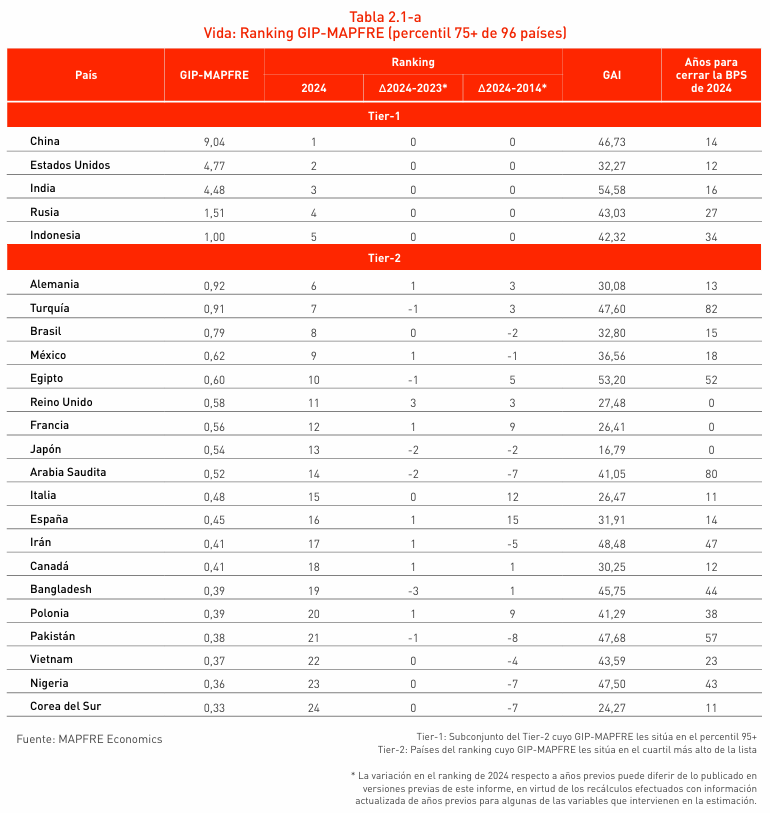

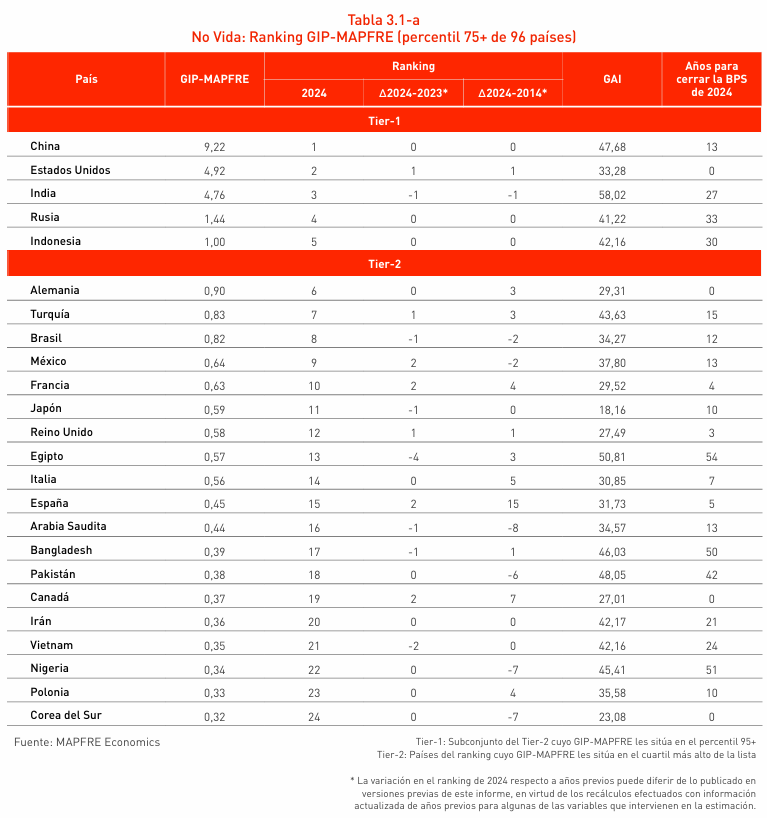

Pertanto, nel 2024, sia nel ramo Vita che in quello Danni, il Tier-1 (paesi con il maggior potenziale) sarà composto dagli stessi cinque mercati: Cina, Stati Uniti, India, Russia e Indonesia. Questo gruppo concentra il 57% del potenziale globale nel ramo Vita e il 58,3% nel ramo Danni.

Nel segmento Vita, la concentrazione del divario continua a riflettere sfide a lungo termine. Il tempo medio stimato affinché il gruppo dei paesi BRICS colmi il divario rimane di 14 anni. Tuttavia, per il resto dei mercati emergenti, l’orizzonte temporale si allunga fino a 35 anni. Paesi come la Turchia (82 anni), l’Arabia Saudita (80 anni) e l’Egitto (52 anni) devono affrontare i tempi più lunghi per raggiungere la convergenza in questo segmento.

Al contrario, il segmento Non Vita mostra progressi significativi nella riduzione dei tempi. L’orizzonte temporale per il BRICS si è ridotto da 30 a 19 anni, e per il G7 da 7 a soli 3 anni. Nonostante questi miglioramenti, affinché mercati come la Cina e l’India colmino il loro divario nel settore Non Vita (rispettivamente 13 e 27 anni) sono necessari tassi di crescita annuali dei premi significativamente superiori a quelli osservati nel 2024 (8,4% per la Cina e 9,7% per l’India).

Il rapporto evidenzia anche una serie di mercati emergenti che, pur non essendo nelle prime posizioni, hanno un elevato potenziale di crescita futura. Paesi come Egitto, Pakistan, Bangladesh e Nigeria combinano un elevato GAI con significativi gap assicurativi, e potrebbero svolgere un ruolo chiave nell’assorbimento del gap assicurativo globale se consolidassero le politiche di inclusione finanziaria e digitalizzazione.

Guardando al 2025, Mapfre Economics prevede una crescita dinamica dei premi, grazie ad un’inflazione più controllata e a condizioni di finanziamento favorevoli, anche se la riduzione dei divari strutturali, soprattutto nel segmento Vita dei mercati emergenti, rimarrà un obiettivo a lungo termine.