Nel I semestre 2025 il saldo tra entrate e uscite del mercato vita è stato positivo e pari a € 2,9 mld, in netto miglioramento rispetto all’analogo periodo del 2024, grazie sia all’aumento del volume premi, che alla contrazione dell’ammontare totale delle uscite. La statistica pubblicata da ANIA rileva che il flusso netto registrato nel II trimestre 2025 risulta, per il quarto trimestre consecutivo, di segno positivo e superiore di oltre € 2 miliardi a quello del I trimestre 2025 (nel II trimestre 2024 la raccolta netta era invece negativa e pari a € -2,9 mld).

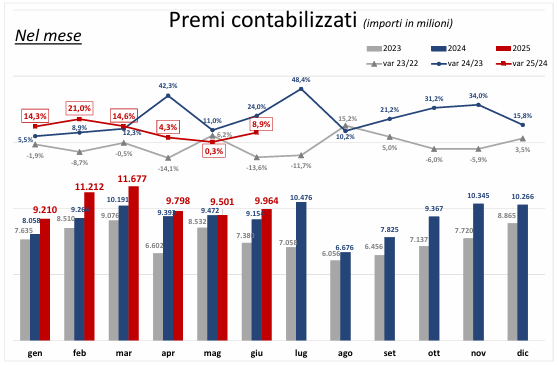

Per quanto riguarda le entrate, nel I semestre il volume dei premi contabilizzati è salito a € 61,4 mld, in aumento del 10,5% rispetto all’analogo periodo dell’anno precedente, quando registrava a sua volta un incremento annuo del 16,3%.

L’ammontare complessivo delle uscite è risultato pari a € 58,5 mld, in riduzione dell’8,7% rispetto all’analogo periodo dell’anno precedente. La quota prevalente delle uscite è derivata dai riscatti e dagli altri rimborsi, pari al 75% dei pagamenti complessivi, per un ammontare di € 44,1 mld, registrando, per il secondo trimestre consecutivo, un calo rispetto all’analogo periodo dell’anno precedente (-11,5%). I sinistri per decesso e altri eventi attinenti alla vita umana coperti dalle polizze vita hanno registrato nello stesso periodo importi ancora significativamente alti (€ 8,0 mld) rispetto al periodo pre-pandemia, pari al 14% delle uscite totali, seppur in lieve calo (-2,9%) rispetto al I semestre 2024. Le scadenze e le rendite maturate, comprensive della variazione delle riserve per somme da pagare, hanno registrato invece un aumento del 6,7%, con un’incidenza sulle uscite totali che si attesta all’11% (€ 6,3 mld).

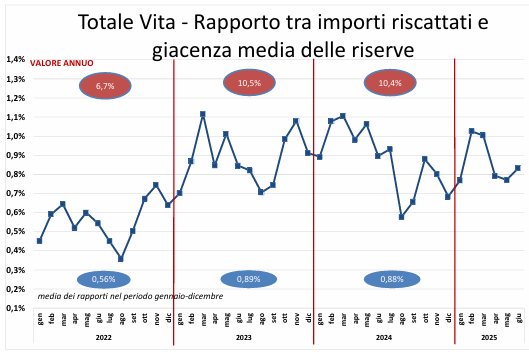

In merito ai riscatti, l’Indice mensile di riscatto (ottenuto rapportando il loro importo mensile all’ammontare medio delle riserve matematiche) ha evidenziato nel periodo analizzato un progressivo rialzo fino al 2023, passando in termini di valori annui dal 6,7% nel 2022 al 10,5%, per poi registrare nel 2024 un primo, seppur lieve, miglioramento con un tasso di riscatto annuo pari al 10,4%. Nel I semestre 2025 si evidenzia ancora un andamento altalenante, con una crescita dei valori nei mesi di gennaio e febbraio, seguita da un lieve calo nel mese di marzo ed uno più sostenuto nel trimestre successivo, in cui il tasso di riscatto scende mediamente intorno allo 0,8%.

Indice mensile di riscatto aggiornato a tutto giugno 2025

Le riserve tecniche, comprensive anche della riserva per somme da pagare, alla fine del I semestre 2025 sono state pari a € 865,8 mld, in aumento del 2,7% rispetto all’analogo trimestre del 2024. L’incidenza dei premi contabilizzati sulle riserve è risultata pari al 7,1%. In particolare, quasi i due terzi delle riserve complessive deriva da impegni assunti nel ramo I mentre il 30% è afferente a polizze di ramo III. Analizzando la concentrazione delle riserve tecniche tra le compagnie di assicurazione operanti in Italia a fine giugno 2025, si osserva che il 58% dell’intero ammontare è detenuto dalle prime cinque compagnie e si arriva al 77% considerando le successive cinque. La variazione dello stock delle riserve rispetto alla fine dell’esercizio 2024 è stata positiva per € 4,5 mld, oltre € 1,5 mld in più rispetto al saldo tecnico del settore vita (€ 2,9 mld), grazie principalmente al rendimento delle gestioni separate delle polizze di ramo I attribuito agli assicurati.

ANIA evidenzia anche che il 59% delle imprese, rappresentative del 64% del mercato in termini di premi contabilizzati 2024, ha registrato nel I semestre 2025 un flusso netto positivo e che il 54% delle imprese (per una quota premi pari al 58%) ha ottenuto un risultato migliore della media dell’indice (+0,33%) calcolato rapportando il flusso netto totale alla giacenza media delle riserve complessive.