Intesa Sanpaolo e Centro Einaudi hanno realizzato l’Indagine sul Risparmio e sulle scelte finanziarie degli italiani 2025, una ricerca condotta su un campione di circa 1.500 correntisti che prendono decisioni in merito agli investimenti finanziari della famiglia, analizzandone i comportamenti e le opinioni in merito al risparmio e agli investimenti

Cresce la percentuale dei risparmiatori sul totale degli intervistati: secondo l’attuale Indagine sul Risparmio e sulle scelte finanziarie degli italiani 2025 realizzata da Intesa Sanpaolo e Centro Einaudi il 58 per cento del campione (media mobile triennale) riesce a risparmiare: si tratta del valore più elevato degli ultimi vent’anni (il minimo era stato nel 2014, con solamente il 39 per cento di risparmiatori), in aumento rispetto sia al 2023 (52 per cento) che al 2024 (56 per cento).

Si conferma un divario di genere: a risparmiare è infatti il 57 per cento delle donne, contro poco meno del 61 per cento degli uomini. Emergono anche importanti differenze tra le classi di reddito e con le variabili a esso collegate, come il titolo di studio e la proprietà della casa di abitazione: risparmia oltre il 65 per cento dei laureati, ma solo il 42 per cento di chi ha la licenza elementare; il 60 per cento di chi ha una casa di proprietà, contro il 53,6 per cento di chi è in affitto. Il titolo di studio si correla anche con l’indipendenza

finanziaria, che premia chi ha una laurea: oltre il 90 per cento dei laureati dichiara di possedere una piena indipendenza finanziaria (84,2 per cento il totale campione).

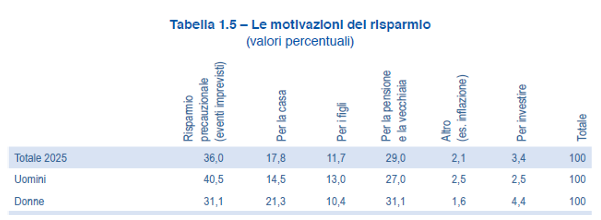

Ma cosa fanno gli italiani con i risparmi e soprattutto, cosa li spinge a risparmare? Per il 36 per cento, le risorse accantonate servono ad affrontare imprevisti futuri (cosa che non sorprende in tempi di profonda incertezza), tuttavia si sta consolidando una nuova categoria di risparmiatori “intenzionali”, che pianificano strategicamente obiettivi precisi di accumulazione: essi rappresentano il 38 per cento dei risparmiatori e si concentrano principalmente tra i 25 e i 44 anni e nelle fasce medio-alte di reddito.

La previdenza

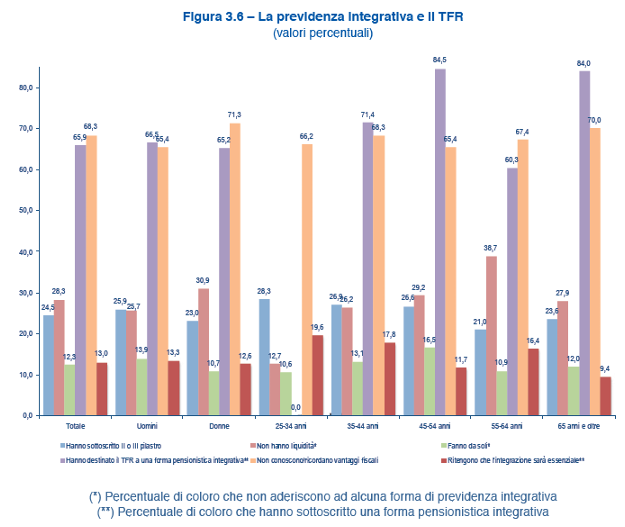

Il 24,5 per cento del campione ha sottoscritto una forma pensionistica complementare: una percentuale in crescita, sostanzialmente raddoppiata negli ultimi 15 anni, sebbene ancora minoritaria. Non ci sono importanti variazioni tra le diverse categorie di intervistati, anche se si osserva una maggiore copertura nella fascia di età più giovane (quasi il 29 per cento), a fronte di un dato inferiore nella fascia dei 55-64enni (21 per cento).

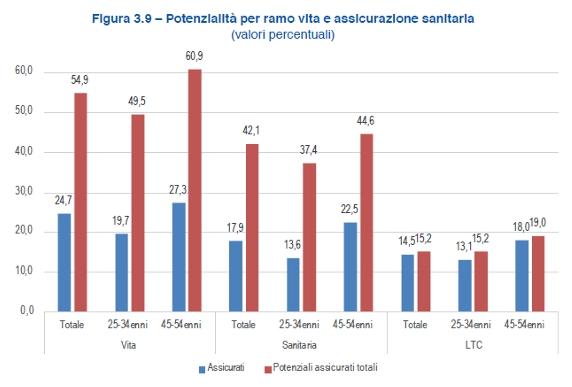

Resta bassa la diffusione di polizze LTC, sanitarie e vita, specie tra i giovani, dove solo il 13,1, il 13,6 e il 19,7 per cento, rispettivamente, gode di una copertura.

L’interesse per le polizze LTC rimane limitato anche successivamente, con valori che

oscillano tra il 10 per cento e il 20 per cento nelle età centrali e con vistose differenze

di genere.

Soltanto il 17,9 per cento degli intervistati è protetto da una forma di assicurazione

(individuale o familiare, collettiva o aziendale) che copre, in tutto o in parte, le spese

mediche (era il 17,5 per cento nella passata edizione dell’Indagine): le polizze individuali o familiari costituiscono la maggioranza (12,2 per cento), quelle aziendali o di categoria riguardano meno del 6 per cento del campione. Dopo i 70 anni, la percentuale di intervistati coperti da assicurazione salute scende a meno di un quinto, per capitolare a 85 anni a valori intorno all’11 per cento.

L’abitazione e gli investimenti finanziari

Quasi l’80 per cento degli intervistati che vive in abitazioni di proprietà. Ben il 22 per cento degli acquisti effettivi degli over-55 riguarda alloggi per i figli.

Sul fronte degli investimenti, le obbligazioni rimangono lo strumento preferito, con un

quinto dei risparmiatori intervistati che le possiede: valore che cresce col passare degli anni, per superare il 25 per cento oltre i 68 anni, specie tra gli uomini. Il 44 per cento di chi detiene obbligazioni ha operato nell’ultimo anno, con un rapporto di 2 a 1 tra chi ha acquistato e chi ha venduto. Restano marginali le azioni: solo il 4,6 per cento deli intervistati ha operato in Borsa negli ultimi dodici mesi.

Denominatore comune degli investitori è la ricerca di sicurezza, anche se nell’Indagine 2025, viene collocata al primo posto dal 47 per cento degli intervistati (in calo rispetto al passato. A determinare la prudenza del campione concorre sicuramente anche un’alfabetizzazione finanziaria non elevata: solo 4 soggetti su 10 ritengono sufficiente

il proprio livello di competenza. Le principali difficoltà riguardano, per la metà dei risparmiatori, la valutazione del rischio; segue la scelta del momento giusto per investire (37,5 per cento). Diversificazione del portafoglio e selezione degli strumenti concreti rappresentano il principale ostacolo per poco più di un quarto del campione.

I risparmiatori della Silver Age

I risparmiatori tra 60 e 85 anni, cui è dedicato il Focus dell’Indagine 2025, emergono dal sondaggio come agenti economici attivi. In media quasi 2 su 3 continuano ad accantonare una quota delle proprie entrate, con una propensione al risparmio grossomodo analoga alle fasce di età precedenti (cioè tra il 10 e il 13 per cento).

Il risparmio precauzionale resta dominante tra gli ultraottantenni, legato soprattutto a incertezze sanitarie e imprevisti. Cresce significativamente con l’età il risparmio ereditario e, soprattutto, quello finalizzato ad aiutare i figli e i nipoti.

I silver sostengono economicamente figli e nipoti e dedicando loro tempo. Il 70 per cento ritiene che “bisogna lasciare almeno la casa ai figli”; la metà circa reputa che “l’eredità sia un dovere morale”. Circa il 43 per cento dichiari che “gli eredi debbano meritare l’eredità” e che solo meno del 20 per cento sostenga che “prima dell’eredità bisogna godersi i frutti [del risparmio]”.

I silver si mostrano anche ottimisti sul risparmio futuro, a indicare che la capacità di continuare a risparmiare rappresenta per i silver non solo una forma di sicurezza personale, ma anche l’adempimento a quello che molti considerano un dovere morale verso le

generazioni successive.

Appare positivo anche il saldo tra soddisfatti e insoddisfatti del patrimonio

accumulato, con una prima fase caratterizzata da soddisfazione elevata (45-55 per

cento per entrambi i generi), seguita da un minimo del 30-35 per cento nella fascia

centrale di età e, infine, da un recupero successivo, specialmente fra gli uomini (fino

al 50-52 per cento).

I progetti concreti citati dai silver intervistati dimostrano di essere una generazione attiva e ricca di programmi. In una sintesi che ricomprende tutti i silver (61-85 anni), il 12,3 per cento di essi programma viaggi brevi e il 13,1 per cento soggiorni oltre i 5 giorni: non si tratta solo di turismo, ma anche di ricerca di appagamento e connessioni umane, uno dei fattori chiave per il mantenimento del benessere psicofisico. Le citazioni più numerose che

seguono sono relative ad acquisti di accessori di pregio, orologi di lusso, attrezzature per l’hobbistica e regali importanti (sopra i 500/1000 euro, a favore del partner, di figli e di nipoti). Il risparmio diventa dunque uno strumento che permette non solo la protezione, ma anche la realizzazione di progetti e la libertà.