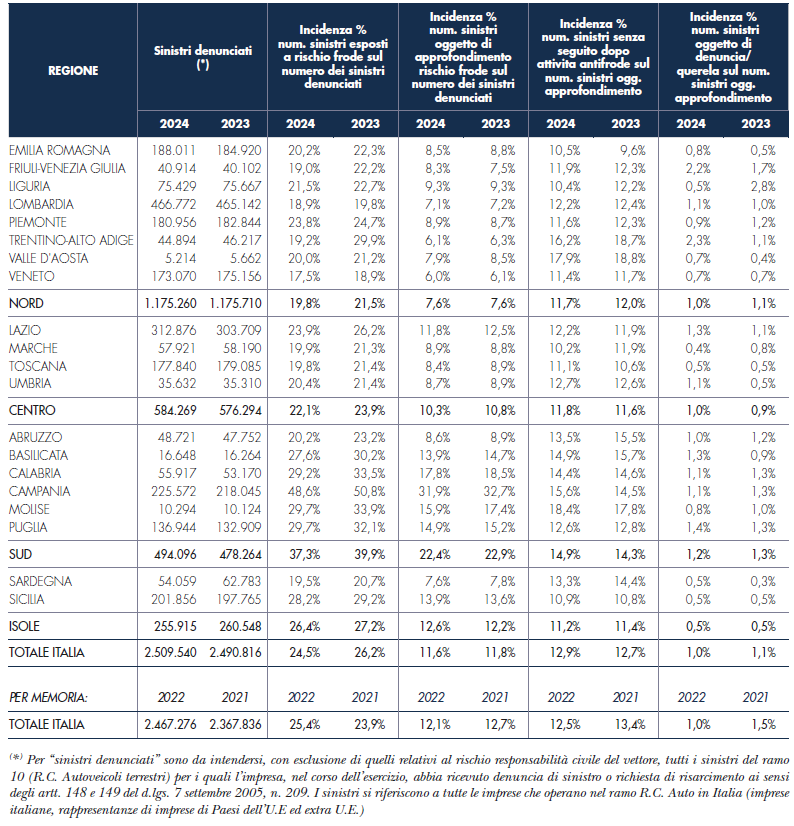

Nel 2024 sono stati 2.509.540 i sinistri denunciati alle compagnie di assicurazione in ambito auto, in lieve aumento rispetto al 2023 (+0,8%). Su questo totale l’incidenza

media nazionale dei sinistri esposti a rischio di frode si attesta al 24,5% nel 2024, dopo aver toccato nel 2023 il valore più alto dell’ultimo decennio (26,2%). Tale incidenza – secondo quanto riporta ANIA nella sua Assicurazione Italiana 2024/2025 – era pari al 25,4% nel 2022, al 23,9% nel 2021 e al 24,9% nel 2020, mentre nel 2014 si fermava al 19,3%.

Analisi delle frodi assicurative nel ramo R.C. Auto –

Anni 2023 e 2024 (*)

L’Italia settentrionale si è confermata anche nel 2024 l’area del Paese dove si sono registrati, percentualmente, meno sinistri a rischio di frode (19,8%), valore in diminuzione rispetto a quello nel 2023 (21,5%). È risultata, invece, stabile l’incidenza dei sinistri che sono stati oggetto successivamente di una specifica istruttoria che si attesta al 7,6%. A seguito di questa attività l’11,7% dei sinistri oggetto di approfondimento è stato chiuso senza seguito (era il 12,0% nel 2023), mentre per l’1,0% è stata presentata una denuncia/querela, in lieve riduzione rispetto all’anno precedente (1,1%).

L’Italia centrale mostra nel 2024 un’incidenza dei sinistri a rischio di frode pari al 22,1%, in diminuzione dal 23,9% registrato nell’anno precedente. Il numero dei sinistri per i quali le imprese hanno successivamente predisposto attività integrative rispetto a quelle ordinarie si attesta al 10,3%, in flessione rispetto al 10,8% nel 2023. A seguito di questa attività l’11,8% dei sinistri oggetto di approfondimento è stato chiuso senza seguito (in lieve aumento rispetto al 2023, quando era 11,6%), mentre solo per l’1,0% è stata presentata una denuncia/ querela (era 0,9% nel 2023).

Anche nel 2024 la più alta incidenza di sinistri a rischio di frode si conferma nell’Italia meridionale, dove il 37,3% dei sinistri denunciati è risultato sospetto (in riduzione rispetto al 39,9% nel 2023). L’incidenza dei sinistri che sono stati oggetto successivamente di una specifica istruttoria si riduce invece al 22,4% dal 22,9% registrato nel 2023. Di tutti questi sinistri il 14,9% è stato chiuso senza seguito (era il 14,3% nel 2023). Le compagnie di assicurazione hanno presentato denunce/querele per l’1,2% dei sinistri (valore in lieve riduzione rispetto all’1,3% nel 2023).

Nelle Isole si è registrata nel 2024 un’incidenza dei sinistri a rischio di frode pari al 26,4%, in diminuzione dal 27,2% dell’anno precedente. In particolare, in Sardegna si è registrata una percentuale ampiamente inferiore alla media (19,5%), mentre in Sicilia è superiore e pari al 28,2%. In Sardegna si è ridotta, rispetto al 2023, l’incidenza dei sinistri che vengono chiusi senza seguito (dal 14,4% al 13,3%) mentre in Sicilia si è registrato un andamento opposto (dal 10,8% al 10,9%). Risulta sostanzialmente stabile per entrambe le regioni la percentuale dei sinistri per i quali si procede con una denuncia/querela (0,5%).

Le motivazioni alla base del ridotto numero di querele sono riconducibili secondo l’Associazione a diverse criticità che caratterizzano il processo penale:

• il reato è generalmente perseguibile a querela di parte, il che comporta costi elevati del contenzioso, il rischio di querele reciproche e scarse possibilità di ottenere il risarcimento del danno economico subìto;

• l’applicazione della normativa sulla non punibilità per fatti di lieve entità; nella gran parte dei casi il reato di frode assicurativa rientra tra le condizioni di non punibilità dell’imputato: esiguità del pregiudizio economico provocato e non abitualità dell’imputato rispetto al medesimo reato;

• il sovraccarico delle Procure, che spesso conduce all’archiviazione dei procedimenti per intervenuta prescrizione. In questo scenario, è spesso sufficiente ricorrere in appello per aumentare le probabilità di raggiungere il termine prescrizionale di sei anni.

Inoltre, in ambito di processo civile dove gran parte del contenzioso r.c. auto è rimesso ai giudici di pace la cui normativa di riferimento non prevede conflitti di interesse tra la funzione di giudice e quella di avvocato in infortunistica stradale.

Sulla base dei dati della statistica annuale r.c. auto di ANIA relativa ai sinistri di accadimento 2023 è stata possibile ricavare la distribuzione provinciale dei sinistri in contenzioso e la loro incidenza rispetto ai sinistri che risultavano alla fine dell’anno ancora a riserva. Inoltre, è stato possibile anche stimare che il costo medio di un sinistro in contenzioso è oltre due volte quello della media di tutti i sinistri a riserva della generazione.

Tra le concause delle frodi nella r.c. auto non va inoltre dimenticata una serie di norme che, essendo finalizzate a rendere celere la procedura di liquidazione del danno, risultano incompatibili con un’approfondita attività antifrode:

• i termini di prescrizione del diritto al risarcimento del danno (due anni, che possono diventare cinque in caso di lesioni personali) permettono al frodatore di eliminare gran parte degli indizi che potrebbero consentire all’impresa assicuratrice di scoprire l’attività fraudolenta: solo nelle province di Napoli e Caserta il 6-7% dei sinistri vengono denunciati a oltre un anno dal loro accadimento. La media nazionale dei sinistri cosiddetti tardivi è del 3,4%;

• il termine di cinque giorni per l’accertamento dei danni al veicolo è troppo breve e, soprattutto in certe regioni, è pressoché impossibile procedere all’accertamento dei danni al veicolo prima dell’inizio delle riparazioni;

• i termini per la formulazione dell’offerta di risarcimento risultano incompatibili con le attività investigative necessarie ad accertare l’esistenza di circostanze fraudolente. La stessa deroga prevista dal Codice delle assicurazioni, che consente alla compagnia di assicurazione di sospendere i termini dell’offerta di risarcimento per approfondimenti “antifrode”, appare inadeguata, posto che al termine dell’istruttoria l’impresa assicuratrice è obbligata a liquidare il danno o a presentare una querela.

A tal fine, ANIA ha effettuato un’analisi limitata alle sole partite di danno al veicolo per sinistri accaduti e liquidati nel 2024 (e per confronto quelli accaduti e liquidati nel 2023), che sono rientrati in risarcimento diretto e che presentavano la doppia firma (del danneggiante e del danneggiato), cosiddetti CID. In particolare, si è calcolato il numero di giorni che sono intercorsi tra la data di accadimento del sinistro e quella di effettiva denuncia alle imprese di assicurazione

Si è osservato che per questa tipologia di danno, che viene risarcita con i tempi più rapidi (circa 43 giorni, valore in lieve aumento rispetto al 2023), in media passano 6,6 giorni tra l’accadimento del sinistro e il giorno in cui l’impresa ne viene a conoscenza, valore sostanzialmente invariato rispetto al 2023. Ma a livello territoriale emerge che in quasi tutte le regioni del Nord il valore è sempre inferiore alla media, mentre in molte di quelle del Centro e del Sud il valore è più elevato, fino ad arrivare a quasi il doppio in Campania.

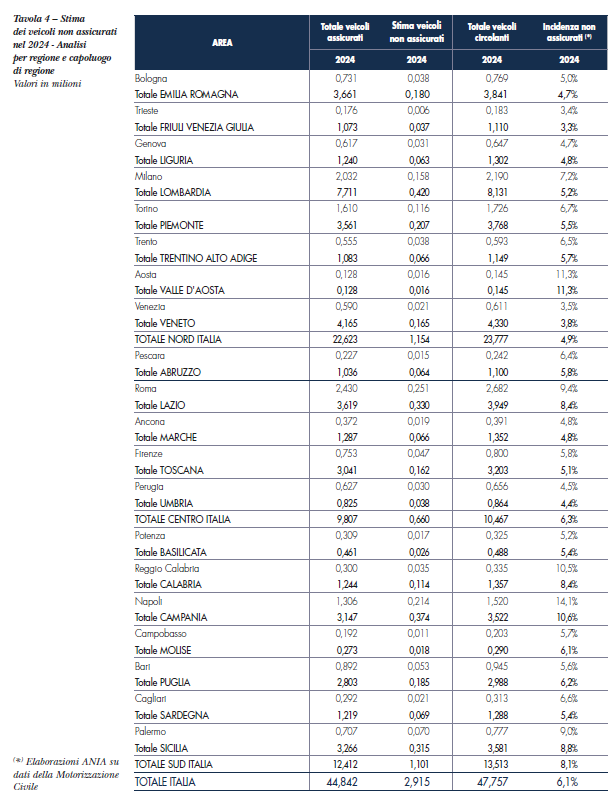

Il fenomeno delle frodi assicurative è poi strettamente correlato, a livello territoriale,

con quello della circolazione dei veicoli non assicurati. ANIA stima che, nel 2024, 2,9 milioni di veicoli, pari al 6,1% del totale dei mezzi circolanti, risultavano privi di copertura assicurativa.

Anche se questa incidenza è di poco superiore a quella registrata nel 2023 (6,0%), in valore assoluto, i veicoli privi di assicurazione sono cresciuti del 3,6%, dal momento che i veicoli assicurati hanno registrato un incremento del 2,0%.