di Francesco Sottile.

TRENDS DEMOGRAFICI IN ATTO

Progressivo invecchiamento della popolazione, riduzione della probabilità di morte e del tasso di natalità: questi, senza alcun dubbio, i fattori che maggiormente influenzano al giorno d’oggi la domanda di salute nel mercato assicurativo italiano. Assistiamo sempre più a dei trends che possiamo definire strutturali: quello demografico e quello legato al ruolo della famiglia.

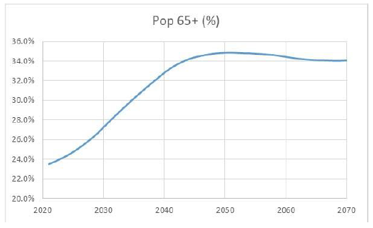

L’Italia è il 2° paese al mondo con più soggetti over 65 dopo il Giappone; ma non è tutto; tale incidenza, oggi pari al 24% sul totale della popolazione, è destinata ad aumentare e raggiungere il 34% entro il 2050. E in questo contesto possiamo contare in media di soli 2 posti letto nelle residenze LTC ogni 100 ultrasessantacinquenni.

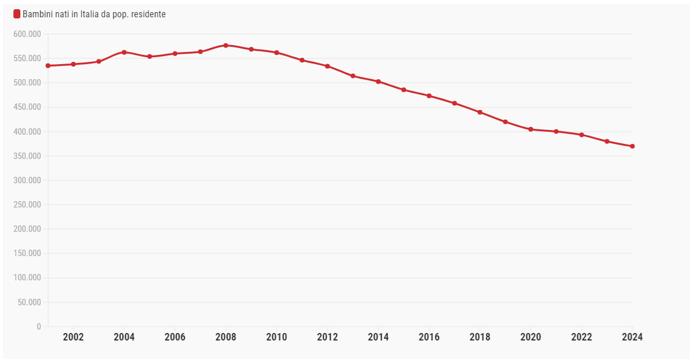

A tutto ciò aggiungiamo il fatto che assistiamo sempre più ad una costante riduzione della natalità. Nel 2024 sono nati infatti circa 370.000 bambini, con un calo di circa il 2,6% rispetto all’anno precedente. Il dato è ancor più significativo se raffrontato alle nascite del 2008 – quando i nati erano circa 200.000 in più – o del 2022, quando le nascite erano circa 577.000.

Il contenuto integrale di questo articolo è visualizzabile solo dagli abbonati a

Non sei abbonato?

Non sei abbonato?Scopri i piani di abbonamento

Sei già abbonato? Effettua il login nel modulo sottostante

© Riproduzione riservata