Secondo Swiss Re, gli assicuratori del ramo vita e del ramo danni subiranno una decelerazione della crescita dei premi. L’impatto dei dazi colpirà maggiormente il ramo danni del settore auto negli Stati Uniti, ma potrebbero emergere opportunità di nuove sottoscrizioni

La politica sui dazi da parte degli Stati Uniti, riducendo gli scambi e incrementando l’incertezza globale, sta causando un rallentamento dell’economia mondiale con conseguenze non ancora pienamente visibili nei dati economici. Secondo il World Insurance sigma dello Swiss Re Institute, la crescita del PIL mondiale (corretto per l’inflazione) dovrebbe rallentare al 2,3% nel 2025 e al 2,4% nel 2026 rispetto al 2,8% del 2024. Il settore assicurativo mondiale dovrebbe seguire la stessa tendenza, con i premi totali che dovrebbero rallentare al 2% quest’anno dal 5,2% del 2024, per poi risalire marginalmente al 2,3% nel 2026.

La natura volatile dei cambiamenti politici degli Stati Uniti sotto l’attuale amministrazione ha inaugurato un cambio di paradigma che ha portato a una diminuzione della fiducia nel governo statunitense, erodendo il suo status di “porto sicuro” per i capitali globali. Di conseguenza, lo Swiss Re Institute ha ridotto le aspettative di crescita per la maggior parte delle principali economie nel 2025.

Dopo diversi anni di crescita più rapida negli Stati Uniti (rispetto a Italia, Canada, Regno Unito, Germania, Francia, Giappone, Australia) nel periodo post-pandemico, la crescita del PIL statunitense è prevista quest’anno all’1,5% (in rallentamento rispetto al 2,8% del 2024). Poiché le catene di approvvigionamento globali diventano meno efficienti e le industrie domestiche statunitensi più protette dalla concorrenza internazionale, è probabile che l’inflazione negli Stati Uniti aumenti strutturalmente sopra la media. Secondo Jérôme Haegeli, Group Chief Economist di Swiss Re, “I consumatori statunitensi saranno i più colpiti dalla politica dei dazi degli Stati Uniti e ridurranno i loro consumi a causa dell’aumento dei prezzi. Questo a sua volta peserà sulla crescita degli Stati Uniti che dipende soprattutto dai consumi delle famiglie“.

Nel 2026, lo Swiss Re Institute prevede un rimbalzo dallo shock dei dazi del 2025, con una crescita più robusta dell’1,8% grazie all’adeguamento dell’economia statunitense a una “nuova normalità” di dazi doganali più elevati e dal sostegno dato da una stabilizzazione delle condizioni del mercato del lavoro. Nel medio-lungo termine, tuttavia, la riduzione dei flussi di beni, servizi, capitali e persone dovrebbe rappresentare un vento strutturale contrario alla crescita potenziale.

In Europa, l’incertezza politica peserà sull’attività economica, determinando una crescita invariata dello 0,8% quest’anno. I negoziati commerciali tra Stati Uniti e Unione Europea rappresentano il rischio principale per lo scenario di base. Tuttavia, l’indebolimento della crescita nel 2025 potrebbe lasciare il posto a un quadro più roseo nel 2026. Una politica fiscale più espansiva da parte del nuovo governo tedesco e condizioni di credito favorevoli grazie a ulteriori tagli dei tassi di interesse da parte della BCE dovrebbero spingere la crescita dell’area dell’euro all’1,3% il prossimo anno. Nel frattempo, la crescita del PIL cinese dovrebbe rallentare al 4,7% rispetto al 5,0% del 2024 a causa dei dazi e della persistente incertezza che penalizzano l’attività economica.

I rischi e i costi dell’accelerazione della frammentazione delle economie e dei mercati possono essere gravi per le assicurazioni. Le barriere commerciali e l’interruzione della catena di approvvigionamento o il reshoring possono far salire l’inflazione per periodi prolungati, traducendosi in un aumento dei costi dei sinistri. Le restrizioni ai flussi di capitale transfrontalieri per i ri/assicuratori possono portare a un’allocazione inefficiente del capitale e a un aumento dei costi finanziari, determinando in ultima analisi un aumento dei prezzi assicurativi ed eventualmente una riduzione dell’assicurabilità dei rischi di punta.

La crescita dei premi rallenta, positive le prospettive di redditività

Dopo un forte 2024, la crescita del settore assicurativo globale sta rallentando sia nel ramo vita che nei danni. Lo Swiss Re Institute prevede una crescita dei premi totali del 2% su base annua nel 2025 e del 2,3% nel 2026, circa la metà del tasso di crescita del 2024.

Nel ramo danni, l’intensificarsi della concorrenza nelle assicurazioni per la persona e l’ammorbidimento delle condizioni di mercato per le linee assicurative delle attività commerciali, stanno determinando un calo significativo della crescita dei premi, scesa al 2,6% quest’anno dal 4,7% del 2024. Dopo aver registrato una crescita dei premi del 6,1% nel 2024, il ramo vita rallenterà significativamente fino all’1% a causa della moderazione dei tassi di interesse, con un miglioramento della crescita al 2,4% nel 2026. Parallelamente, le prospettive di redditività degli assicuratori restano positive grazie ai continui aumenti del ritorno sugli investimenti.

I dazi avranno un impatto diverso sul settore assicurativo a seconda delle aree geografiche. Swiss Re Institute prevede impatti maggiori negli Stati Uniti, anche se dovrebbero essere gestibili, e ripercussioni abbastanza limitate al di fuori degli Stati Uniti. Il principale meccanismo di trasmissione diretta sarà probabilmente la gravità dei sinistri, con l’aumento dei costi di importazione, soprattutto nei rami auto e costruzioni.

Il settore assicurativo più colpito dai dazi è quello auto negli Stati Uniti. Si prevede che i dazi statunitensi aumenteranno i prezzi dei ricambi auto utilizzati per le riparazioni, nonché i prezzi delle auto nuove e usate per sostituire i veicoli. Tuttavia, gli aumenti della gravità dei sinistri dovrebbero essere modesti rispetto all’impatto inflazionistico post-COVID-19. I costi di riparazione e sostituzione degli autoveicoli negli Stati Uniti dovrebbero crescere del 3,8% nel 2025. Questo dato è comunque ancora inferiore all’aumento annuale del 14% nel 2021, seguito da un aumento del 13% nel 2022.

Tuttavia, i dazi e l’incertezza possono anche rappresentare un’opportunità per gli assicuratori. Una maggiore consapevolezza del rischio è tipicamente vantaggiosa per gli assicuratori, a condizione che lo shock economico non sia grave. Questo vale in particolare per i rami che offrono protezione contro le turbolenze economiche e finanziarie, come le assicurazioni sul credito e le fideiussioni. L’assicurazione marittima al di fuori degli Stati Uniti potrebbe beneficiare del riallineamento della catena di approvvigionamento se altri blocchi economici aumenteranno gli scambi tra loro. La domanda di assicurazione potrebbe essere sostenuta dalla crescita derivante dagli stimoli fiscali, ad esempio in Cina e nell’UE, nonché da politiche monetarie potenzialmente più espansive.

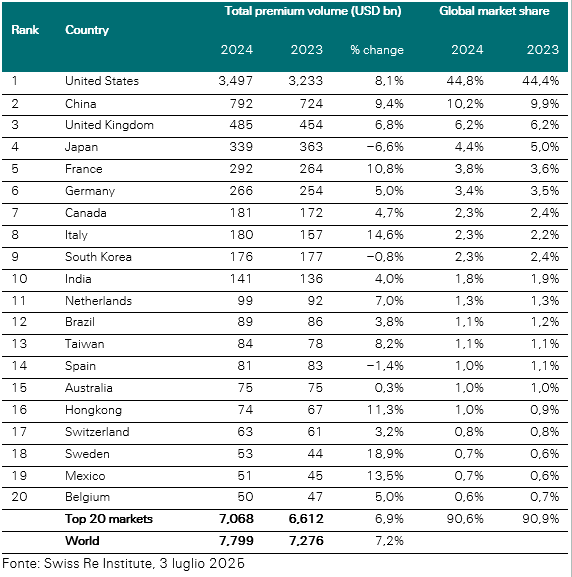

I 20 maggiori mercati assicurativi del mondo per volume nominale di premi, 2024 vs 2023