Alla fine del 2024, gli iscritti totali alla previdenza complementare sfiorano i dieci milioni; le risorse destinate alle prestazioni accumulate dalle forme pensionistiche complementari ammontano a 243 miliardi di euro, rappresentando circa il 10,8 per cento del PIL e il 4 per cento delle attività finanziarie delle famiglie italiane. Sono i dati resi noti dal Presidente della COVIP Mario Pepe, in occasione della sua audizione in Commissione parlamentare la scorsa settimana.

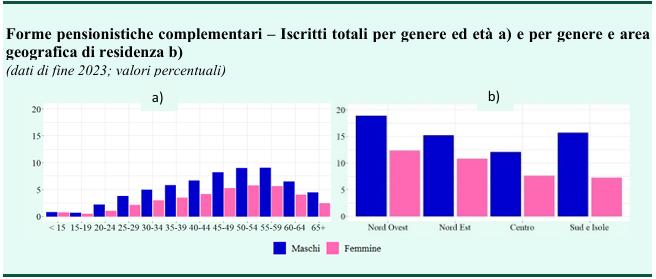

Il presidente della Covip rileva come tra gli iscritti siano prevalenti gli uomini (61,7 per cento del totale), siano in prevalenza residenti nelle regioni settentrionali (57,1 per cento) e appartenenti alle fasce di età centrali ovvero più anziane (47,8 per cento nella classe 35-54 anni; 32,9 per cento in quella con almeno 55 anni di età). L’età media degli iscritti è di 47 anni (46,6 cinque anni prima); età sostanzialmente allineata tra uomini e donne.

Le donne sono relativamente più impiegate nelle aziende di minore dimensione, con contratti a tempo determinato e orario parziale, con retribuzioni più basse della media: queste condizioni secondo Pepe incidono sulla loro partecipazione alla previdenza complementare, in particolare ai fondi pensione negoziali, mentre il gap di partecipazione è decisamente più basso nelle cosiddette forme di mercato (PIP e fondi pensione aperti).

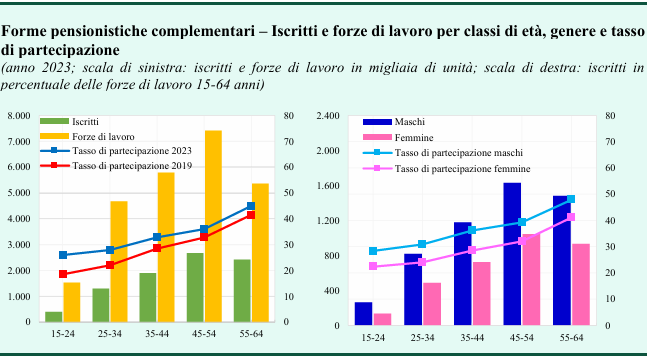

Rispetto alla condizione professionale, gli iscritti sono in maggioranza lavoratori dipendenti (circa 6,9 milioni) mentre i lavoratori autonomi sono poco più di 1 milione. Per entrambe le categorie prevale la componente maschile che rappresenta, rispettivamente, il 63,6 per cento tra i lavoratori dipendenti e il 66,3 tra gli autonomi.

Altri fattori che potrebbero spiegare la bassa adesione da parte delle donne alla previdenza complementare potrebbero essere le difficoltà che le incontrano per effetto di divari salariali e carriere più discontinue, che rendono meno agevole l’accumulazione di contributi per

finalità previdenziali sia nel primo che nel secondo pilastro.

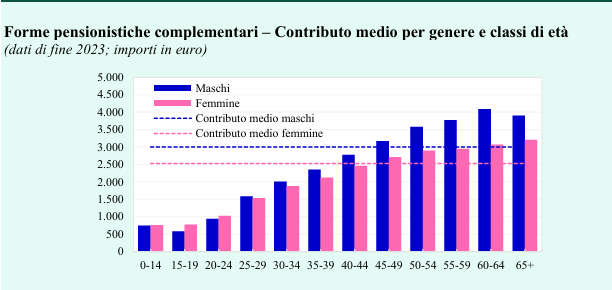

Per quanto riguarda la contribuzione alla previdenza complementare, la media è di 2.810 euro; più alta per i lavoratori dipendenti (2.900 euro), che possono beneficiare anche dei flussi di TFR, rispetto ai lavoratori autonomi (2.720 euro).

Secondo il genere, la contribuzione media è maggiore per gli uomini: 3.010 euro contro i 2.540 euro delle donne, il 18 per cento in più. Il contributo medio cresce all’aumentare dell’età per entrambi i generi: è di 1.810 euro tra i 25 e i 34 anni; supera ampiamente i 3.000 euro oltre i 50 anni di età. In generale, i divari contributivi tra i due generi restano ampi e tendono ad allargarsi al crescere dell’età: le donne contribuiscono il 5 per cento in meno degli uomini nella classe 25-34 anni, differenza che sale al 27 per cento in quella con più di 50 anni.

In termini di risorse accumulate dagli iscritti, il capitale medio pro-capite è pari a 23.350 euro. Secondo il genere e l’età, le risorse accumulate in media dagli uomini, 24.900 euro, superano di un quinto quelle delle donne, che si attestano a 20.800 euro. La posizione media tende a crescere all’aumentare dell’età lavorativa.

Anche sulle scelte di allocazione operate dagli iscritti tra le diverse proposte di investimento offerte dalle forme pensionistiche, vi sono differenze tra uomini e donne: gli uomini sono solitamente più propensi a scegliere profili più rischiosi rispetto alle donne, con un divario costante negli anni, intorno ai 10 punti percentuali per tutte le classi di età fino ai 54 anni.

In base ai dati forniti dalla COVIP sui rendimenti decennali dei fondi pensione, i comparti che mostrano i migliori risultati sono tipicamente quelli che impiegano una quota maggioritaria di investimenti in azioni.

Pepe conclude la panoramica sottolineando come le donne partecipino meno al mercato del lavoro e anche quando lavorano hanno una minore probabilità di iscriversi alla previdenza

complementare. Una volta iscritte, il flusso di risparmi che alimenta la loro posizione individuale risulta mediamente più basso rispetto a quello degli uomini e la preferenza verso comparti meno rischiosi e quindi meno redditizi non consente loro di sfruttare appieno la capacità di accumulare adeguatamente per il risparmio previdenziale.

A tale riguardo, sottolinea la fondamentale importanza dell’alfabetizzazione finanziaria: coloro che hanno maggiori conoscenze finanziarie e previdenziali di base hanno anche più probabilità di pianificare per la loro pensione e di farlo in modo efficace.

Conoscenze finanziarie che, come noto, non sono molto alte nel nostro paese: l’indagine Edufin del 2023 ha evidenziato che il livello di conoscenze di base su tematiche previdenziali è assai inferiore rispetto a quello su profili finanziari. Solo una percentuale estremamente bassa del campione (circa il 6 per cento) è in grado di rispondere correttamente a tutte le domande sui temi previdenziali, mentre l’analogo tasso di risposta

osservato con riguardo alle conoscenze finanziarie risulta notevolmente superiore (26 per cento del campione). Inoltre, i risultati dell’indagine evidenziano anche un gap di genere nel livello di alfabetizzazione finanziaria e previdenziale.

Le evidenze confermano dunque quanto sia urgente innalzare in maniera diffusa il livello di conoscenze previdenziali di base, affinché gli individui possano acquisire le conoscenze e competenze necessarie a prendere decisioni consapevoli per migliorare il proprio benessere finanziario in tutte le fasi del loro ciclo di vita, con ricadute positive sull’intera collettività e sul sistema economico complessivo del nostro Paese. Infine, l’educazione finanziaria e previdenziale può svolgere un ruolo importante aumentare la consapevolezza circa l’importanza dell’indipendenza economica e della resilienza finanziaria delle donne e per

ridurre il rischio di violenza di genere.