di Maria Elisa Scipioni

La domanda fondamentale per comprendere e valutare la solidità di un sistema previdenziale è: “come si finanzia?”. La previdenza, in ultima analisi, non è altro che una forma di ridistribuzione della ricchezza nel tempo e tra persone, pertanto il flusso del denaro in un sistema previdenziale può seguire solo due schemi:

• Schema a capitalizzazione (adottato prevalentemente nella previdenza integrativa e privata) i fondi pensione o le compagnie di assicurazioni sulla vita investono il monte dei risparmi versati nel periodo di accumulo e il provento e i versamenti li rimettono all’assicurato alla scadenza. La prestazione finale può essere in forma di rendita (calcolata sulla speranza di vita) oppure di capitale.

• Schema a ripartizione (adottato nel sistema previdenziale obbligatorio pubblico) gli enti previdenziali utilizzano la contribuzione degli assicurati (lavoratori attivi) per sostenere la spesa corrente delle pensioni in pagamento. Non esiste pertanto alcuna forma di accumulo e di investimento del flusso di denaro. L’ente previdenziale si assume la responsabilità di determinare i livelli contributivi adeguati a sostenere il livello atteso di prestazioni presenti e future.

Lo schema a capitalizzazione è decisamente più complesso, dato che incidono sull’equilibrio molti fattori: la misura del risparmio, la redditività degli investimenti sul mercato, lo schema adottato per i prelievi del maturato, l’efficienza e i costi degli operatori finanziari e assicurativi, ecc. Il risultato può risultare molto variabile da individuo a individuo, ma sicuramente ha il vantaggio di non omogeneizzare la redditività in funzione della situazione media della generazione e della congettura economica, restituendo a ogni posizione quanto storicamente versato e acquisito dall’investimento.

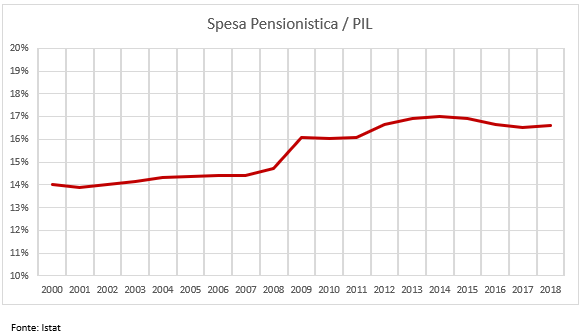

Nel secondo schema a ripartizione la situazione è molto meno complessa, le entrate sono definite dal numero dei contribuenti e dalla quota media della retribuzione dedicata ai fini previdenziali, le uscite dal numero di pensionati e dalla pensione media. Per avere un indicatore sintetico di questo tipo di sistemi è sufficiente stimare il rapporto tra spesa complessiva per le pensioni e la somma potenziale imponibile delle retribuzioni, la cosiddetta aliquota di equilibrio. Questo parametro solitamente viene usato per valutare tecnicamente singoli enti o gestioni di previdenza pubblica. Quando si passa a una visione complessiva di tutti gli enti, ovvero del sistema assistenziale e previdenziale nel suo complesso, è più frequente incontrare il rapporto tra la spesa pensionistica complessiva e il prodotto interno lordo (la ricchezza prodotta nell’anno dal paese), fornisce una ulteriore chiara indicazione dell’equilibrio necessario a sostenere le prestazioni del sistema previdenziale.

Anche se in prima battuta lo schema di finanziamento a ripartizione può sembrare molto semplice da presidiare, gli sviluppi degli ultimi decenni in ambito demografico e economico hanno dimostrato il contrario, peggiorando sempre più di quanto previsto il rapporto tra pensionati e lavoratori attivi, a causa di tre principali fenomeni:

• l’aumento costante della speranza di vita in vecchiaia da generazione a generazione;

• il calo delle nascite e il conseguente affievolimento della generazione degli attuali e futuri giovani contribuenti;

• la stagnazione del mercato del lavoro.

L’incidenza economica della spesa pensionistica – assistenziale è efficacemente descritta anche dall’indicatore sintetico che la rapporta al Prodotto interno lordo (PIL). Il combinato disposto di una spesa relativamente rigida, con una platea sempre maggiore di pensionati e il quadro economico recessivo o stagnante, hanno portato l’indicatore a livelli mai riscontrati fino ad ora e considerati spesso insostenibili:

Le varie riforme restrittive del sistema previdenziale, che si sono succedute serratamente dal 1992 in poi, mirano tutte a riportare la spesa pensionistica entro limiti economicamente accettabili per i conti dello Stato e per il mercato del lavoro, frenandone la crescita con tutti gli strumenti a disposizione.

Cercando di semplificare per meglio comprendere i tratti comuni e distintivi delle riforme previdenziali, si può classificare le leve a disposizione del legislatore, in tre tipologie principali che agiscono su elementi distinti del sistema:

1. l’aliquota contributiva media applicata ai redditi dei lavoratori attivi;

2. la modalità di calcolo della pensione media, in rapporto al reddito medio dei lavoratori;

3. il numero delle pensioni che si intende concedere rispetto al numero complessivo dei lavoratori.

Prima leva: l’intervento più semplice è quello sui livelli contributivi, se la spesa pensionistica cresce, la maggiorazione viene coperta dell’aumento dei contributi prelevato dai lavoratori attivi. Interventi di questa natura si trovano in quasi tutte le riforme degli ultimi decenni per via dell’immediatezza del provvedimento, ma lo spazio per ulteriori aumenti si riduce progressivamente da riforma a riforma e attualmente è alquanto limitato visto i livelli attuali contributivi che ampiamente superano un quarto del costo del lavoro. Il risultato che si ottiene da questi interventi è spesso inefficace in quanto deprime direttamente la produttività dell’economia, avviando il circolo vizioso con riduzione delle opportunità di lavoro e pertanto va proprio a minare la base impositiva dell’aliquota maggiorata.

Seconda leva: la riduzione del tasso di sostituzione delle pensioni, adottando modalità di conteggio meno remunerative della rata di pensione a parità di contribuzione, agisce sul versante delle uscite. La riforma del 1995, con l’introduzione del nuovo sistema di calcolo contributivo, è l’espressione più evidente di questo impiego. Solitamente questo tipo di intervento concede un risparmio non particolarmente elevato nel breve termine, ma di natura strutturale, cioè un risparmio che si consolida e cresce costantemente negli anni. La modifica dei criteri di calcolo delle pensioni rispetta solitamente due vincoli: non comporta mai ricalcoli o ritocchi delle pensioni per i soggetti già pensionati; rispetta generalmente i diritti acquisiti (le modalità di calcolo ante riforma) per le anzianità maturate fino alla data di introduzione dei nuovi provvedimenti. Ma è spesso politicamente difficile da attuare, in particolare sulle pensioni già in pagamento.

Terza leva: la riduzione del numero delle nuove pensioni concesse elevando i requisiti minimi di accesso, è la formula più incisiva perché contemporaneamente posticipa la spesa riducendo il numero di pensioni e incrementa le entrate contributive mantenendo i lavoratori più a lungo al lavoro. In questa categoria rientrano quasi tutti gli interventi più importanti delle ultime riforme, come l’adeguamento costante dei requisiti minimi di pensione alla effettiva speranza di vita della popolazione.

Ai fini della sostenibilità del sistema, l’intervento di maggiore rilievo è stato l’introduzione del sistema di calcolo contributivo nell’ormai lontano 1996. Questo tipo di calcolo, che collega la misura della prestazione pensionistica ai contributi effettivamente versati, all’andamento economico e alle aspettative demografiche, è una garanzia perché elimina molte fonti di instabilità economica del sistema previdenziale.

Va chiaramente specificato che il passaggio dal sistema di calcolo retributivo a quello contributivo non modifica il sistema di finanziamento della previdenza pubblica. Il cosiddetto “calcolo contributivo” solo apparentemente utilizza parametri della capitalizzazione, in realtà i contributi incassati vengono e verranno immediatamente utilizzati per pagare le pensioni in essere. Pertanto, come di solito, se con il passare del tempo il potenziale contributivo si assottiglierà, la proporzione che collega il monte dei contributi versati ai trattamenti futuri verrà modificata in modo tale da permettere ai lavoratori di domani di pagare, con i loro contributi, pensioni più basse ai lavoratori di oggi.

![]()