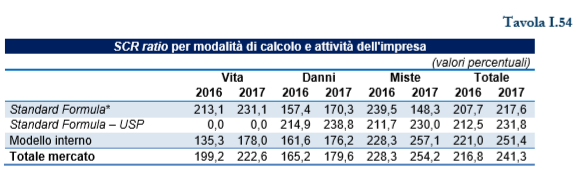

Il rapporto tra fondi propri e SCR (SCR ratio; tav. I.54) a livello di mercato è in forte crescita nel 2017, dal 217,6% di fine 2016 al 241,3%.

* Il valore di 148,3% riferito alle imprese miste nel 2017 è relativo a una sola impresa, in quanto nel corso dell’anno due imprese sono state autorizzate all’utilizzo di un modello interno parziale e una all’utilizzo degli USP.

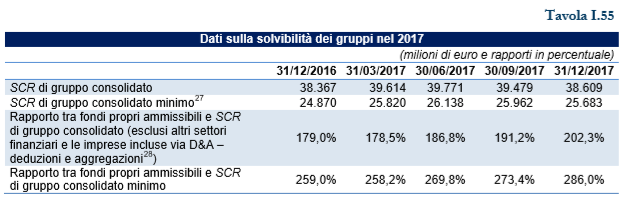

Per i gruppi assicurativi con ultima società controllante italiana, il dato relativo all’SCR ratio si incrementa in modo costante, a partire da 179% al 31 dicembre 2016 nei successivi quattro trimestri, attestandosi a 202,3% al 31 dicembre 2017.

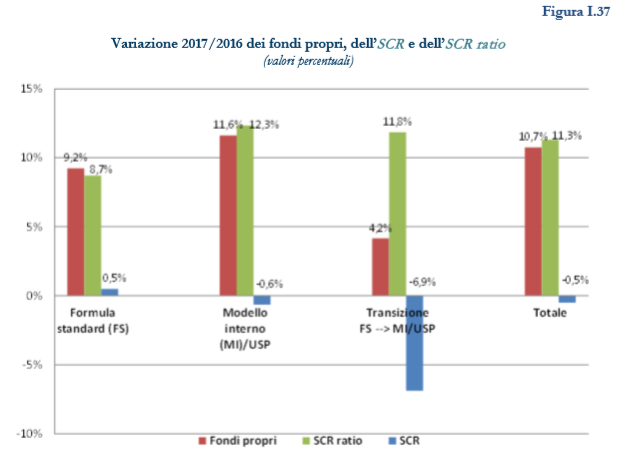

La fig. I.37 riporta le variazioni intervenute nell’SCR, nei fondi propri ammissibili e negli SCR ratio, in modo distinto per le imprese che negli anni 2016 e 2017 hanno mantenuto le stesse metodologie di calcolo e per quelle che nel 2017 sono state autorizzate ad adottare un modello interno parziale o gli USP in luogo della formula standard.

In generale, il miglioramento dell’SCR ratio è dovuto all’aumento dei fondi propri ammissibili (10,7% a livello complessivo, 9,2% per le imprese che utilizzano la formula standard e 11,6% per le imprese che adottano un modello interno o gli USP). Per le imprese che nel 2017 sono passate dalla formula standard al modello interno parziale o agli USP, il miglioramento dell’SCR ratio è anche dovuto alla riduzione del requisito di capitale (-6,9%).

Fonte: IVASS