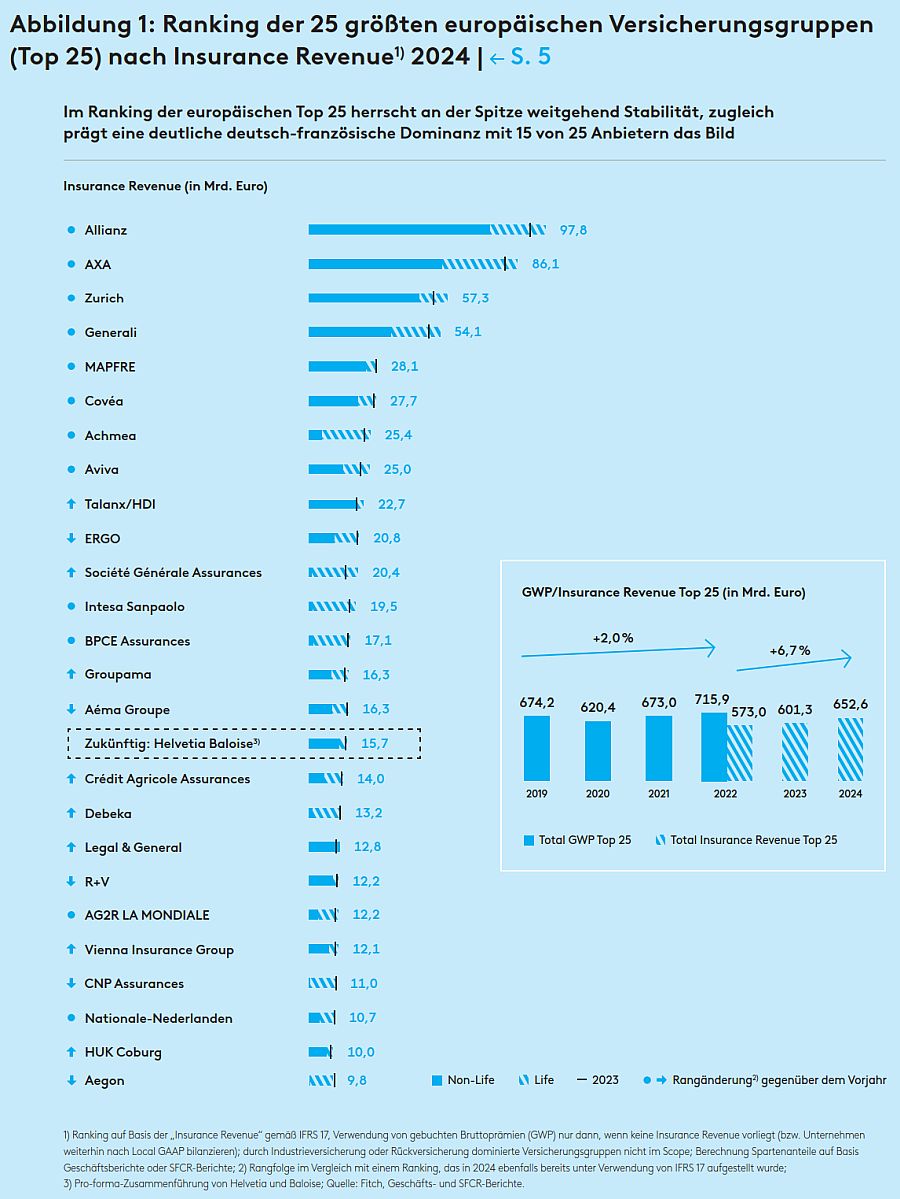

Secondo la settima edizione dell’“European Insurance Study” di Zeb Rolfes Schierenbeck Associates, che analizza l’andamento del mercato assicurativo europeo nell’esercizio 2024, con focus sui 25 maggiori assicuratori primari del continente, le top 25 europee hanno proseguito il loro percorso di crescita. In media hanno incrementato il fatturato dell’8,5%, raggiungendo 652,6 miliardi di euro. Allianz si è confermata in prima posizione in termini di ricavi.

Sono cresciuti sia il ramo Vita sia il ramo Danni. Nel Vita, il fatturato è aumentato dell’8,8% rispetto al 2023, arrivando a 385,2 miliardi di euro; nel Danni è salito dell’8,2% a 267,4 miliardi di euro. Nel ramo Vita, gli assicuratori hanno beneficiato del rialzo dei tassi d’interesse.

Inoltre, i big del settore sono riusciti ad incrementare i loro risultati di quasi l’80 percento dal 2022 dimostrandosi altamente redditizi, secondo gli autori dello studio. L’utile netto dei 25 leader di mercato è passato da 38,1 miliardi di euro a 67,7 miliardi di euro in due anni, secondo la nuova contabilità.

I Solvency report si sono invece deteriorati e sono in media del 219 percento – un calo di quasi undici punti percentuali. Tuttavia, nessun assicuratore rischia di scendere sotto la soglia regolamentare del 100 percento, riportano gli analisti.

Gli esperti osservano inoltre tendenze di consolidamento del mercato. Il numero delle compagnie assicurative europee è diminuito di circa il sette per cento negli ultimi cinque anni. In totale, 160 operatori sono scomparsi dal mercato, così che oggi sono attive poco più di 2.000 imprese assicurative.

A beneficiare di questo trend sono i grandi player, che rilevano concorrenti più piccoli. Come esempio, lo studio cita l’acquisizione del gruppo assicurativo in run‑off Viridium Holding AG da parte di un consorzio guidato da Allianz SE.

I principali fattori trainanti del consolidamento vengono indicati nella debolezza della crescita in alcune economie che rende sempre più difficile per gli assicuratori coprire i costi fissi in aumento e operare in modo redditizio. La demografia genera ulteriore pressione. Esiste infatti un nesso tra la diminuzione delle compagnie e il coefficiente di dipendenza dall’età, che rappresenta il rapporto tra popolazione non in età lavorativa e popolazione in età lavorativa. Oltre al restringersi del target per i prodotti assicurativi, incide anche la carenza di personale qualificato. La digitalizzazione comporta un aumento dei costi IT.

L’aumento della regolamentazione e dei conseguenti obblighi rafforza a sua volta la pressione al consolidamento.

Il gruppo tedesco Allianz mantiene salda la prima posizione con ricavi che passano da 91,3 a 97,8 miliardi di euro (+7,1). Segue Axa, il cui fatturato è passato da 80,9 a 86,1 miliardi di euro, ma resta un divario di 11,7 miliardi rispetto al leader del mercato. Alle loro spalle si conferma, al terzo posto, Zurich Insurance Group. I ricavi del gruppo svizzero sono saliti dell’11,7%, passando da 51,3 a 57,3 miliardi di euro. Quarta posizione, come nell’anno precedente, per Assicurazioni Generali, che ha incrementato il proprio fatturato del 9,3% a 54,1 miliardi di euro.

Non ci sono inoltre cambiamenti nel seguito del ranking rispetto all’anno precedente. Il Gruppo spagnolo Mapfre ha aumentato il fatturato dell’1,8 percento, passando da 27,6 a 28,1 miliardi di euro, posizionandosi al quinto posto.

Il gruppo francese Covéa si piazza al sesto posto con ricavi che passano da 26,8 a 27,7 miliardi di euro – evidenziando un incremento del 3,4 percento. L’olandese Achmea Holding N.V. è cresciuta del 10,9 percento fino a 25,4 miliardi di euro, posizionandosi al settimo posto. Il gruppo costituito dalla fusione di Baloise e Helvetia si situa al 16° posto.