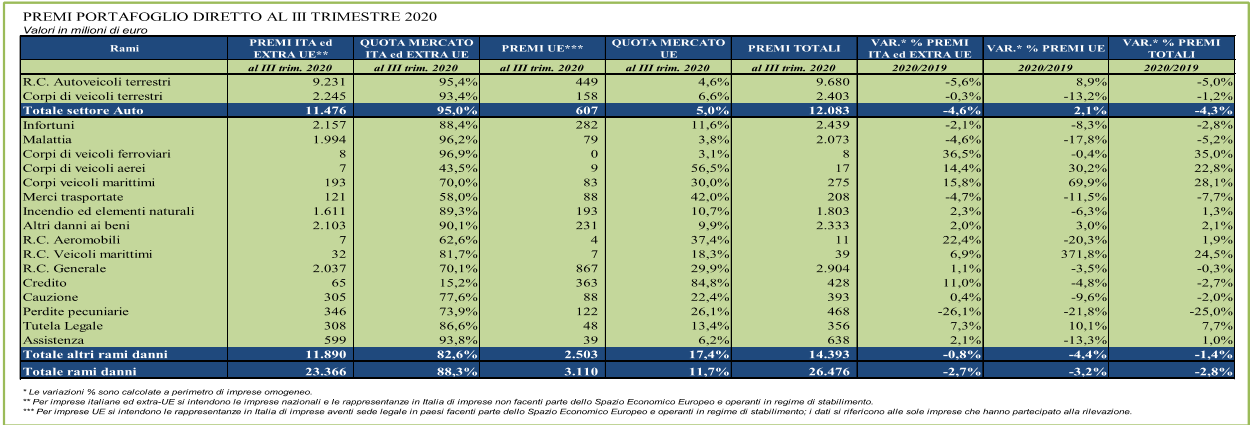

Alla fine del III trimestre 2020 i premi totali danni (imprese italiane e rappresentanze)

sono risultati in calo del 2,8% rispetto alla fine del III trimestre del 2019 e il volume raccolto si è attestato a 26,5 miliardi, proseguendo il trend in diminuzione iniziato repentinamente nel mese di marzo (-7%) e attribuibile alla situazione emergenziale

legata al diffondersi in Italia del virus Covid-19, che ha pesantemente condizionato i processi di vendita e l’operatività delle imprese di assicurazione.

E’ quanto emerge dai dati pubblicati dall’ANIA.

Se a giugno, luglio e agosto si era registrata una decelerazione della diminuzione della raccolta premi, nel solo mese di settembre la contrazione è risultata pari a oltre il 5%, tornando ai livelli registrati nei mesi a ridosso del periodo più critico per il nostro settore.

La contrazione dei premi del totale danni registrata alla fine del terzo trimestre 2020 è ascrivibile, in particolare, al forte calo del settore auto (-4,3%); nel dettaglio, il ramo R.C. Auto ha registrato una riduzione dei premi del 5,0%, che si è concentrata nel mese di aprile 2020 (circa -20%). Anche i premi del ramo corpi veicoli terrestri, che alla fine del terzo trimestre 2019 crescevano di quasi il 5%, si sono fortemente contratti nel periodo di lockdown, registrando a fine settembre 2020 una diminuzione dell’1,2% per effetto di una ripresa avviatasi dal mese di giugno.

Anche gli altri rami danni risultano in contrazione. Se alla fine del terzo trimestre 2019 la crescita era pari al 5%, a tutto il mese di settembre 2020 i premi diminuivano dell’1,4%, soprattutto per effetto del calo registrato nel solo mese di aprile (oltre il 10%).

I rami che hanno registrato comunque una crescita dei premi sono stati i seguenti: Assistenza (+1,0%), Incendio (+1,3%), R.C. aeromobili (+1,9%), Altri danni ai beni (+2,1%), Tutela legale (+7,7%), Corpi veicoli aerei (+22,8%), R.C. veicoli marittimi (+24,5%), Corpi veicoli marittimi (+28,1%) e Corpi di veicoli ferroviari (+35,0%). Hanno mostrato tassi negativi e più elevati della media i rami Infortuni (-2,8%), Malattia (-5,2%), Merci trasportate (-7,7%) e Perdite pecuniarie (-25%).

Le rappresentanze di imprese con sede legale nei paesi europei hanno contabilizzato premi per 3,1 miliardi, in diminuzione del 3,2% rispetto a quanto rilevato nello stesso

periodo del 2019.

Il peso percentuale dei premi contabilizzati dalle rappresentanze di imprese europee rispetto al totale è stato di circa il 12%: in particolare, nel settore Auto il peso è stato del 5% mentre negli altri rami danni di poco più del 17%. Per alcuni rami tale quota è

stata superiore al 40%, come Merci trasportate (42,0%), Corpi veicoli aerei (56,5%) e Credito dove l’incidenza di tali imprese arriva a quasi l’85%. Resta invece particolarmente ridotta e inferiore al 10% nei rami Corpi veicoli ferroviari (3,1%), Malattia (3,8%), R.C. Auto (4,6%), Assistenza (6,2%) e Corpi veicoli terrestri (6,6%).

Relativamente alle imprese italiane ed extra U.E., la principale forma di intermediazione in termini di market share si conferma essere il canale agenziale (74,3%), in lieve aumento rispetto a quanto rilevato alla fine del III trimestre del 2019 (74,1%). In particolare, i rami nei quali il canale agenziale risulta più sviluppato sono R.C. Veicolimarittimi (93,3%), R.C. Auto (84,4%), Altri danni ai beni (79,8%), R.C. Generale (78,5%), Cauzione (77,8%), Assistenza (76,3%) e Tutela legale (75,8%). Volumi di business molto ridotti per gli agenti si riscontrano invece nei rami Corpi veicoli aerei (5,3%), R.C. Aeromobili (15,4%), Corpi veicoli ferroviari (24,1%) e Corpi veicoli marittimi (26,5%) nei quali è molto forte la presenza dei broker con quote di mercato rispettivamente pari a 88,2%, 84,0%, 20,8% e 73,0%. Sono proprio i broker a rappresentare il secondo canale di distribuzione dei premi danni con una quota pari all’8,7%. Oltre a quelli già menzionati, i rami in cui l’intermediazione dei broker è molto

rilevante sono il ramo Merci trasportate (53,9%), Credito (21,4%), Corpi veicoli ferroviari (20,8%), Cauzione (18,9%) e Malattia (17,4%).

La quota di mercato dei broker è sottostimata, in quanto non considera una parte

importante di premi (stimata per il totale danni, nel 2019, in 20,9 punti percentuali) che tali intermediari raccolgono ma che presentano alle agenzie e non direttamente alle imprese. Assumendo che questa incidenza sia applicabile anche per il secondo trimestre 2020, la quota degli agenti per il totale settore danni scenderebbe a 53,4% mentre quella dei broker salirebbe a 29,6%. Gli sportelli bancari con una quota di mercato del 7,3%

(7,9% alla fine di settembre 2019), pur registrando un lieve decremento, condizionato probabilmente dal periodo di lockdown, continua a rappresentare un canale di distribuzione in forte crescita; sono stati maggiormente coinvolti nella commercializzazione dei premi del ramo Perdite pecuniarie (39,4%) e Credito (30,6%). Rivestono tuttavia un ruolo

importante (e in crescita) anche nei rami Malattia (12,9%), Infortuni (16,1%), Incendio (12,4%) e Tutela legale (11,9%). La vendita diretta nel suo complesso (comprensiva della vendita a distanza, telefonica e Internet) a fine settembre 2020 registra un’incidenza del 9,3% (stessa quota rilevata alla fine di settembre 2019). Facendo riferimento alle singole modalità di distribuzione della vendita diretta, risulta che le agenzie in economia, gli

intermediari a titolo accessorio che operano su incarico dell’impresa e i produttori diretti, pesavano per il 4,5% (come l’anno precedente), mentre per il 3,6% il canale internet (come nello stesso periodo del 2019); la quota relativa ai premi veicolati attraverso i preventivatori online risulta stabile e pari all’1,5%; in particolare nel settore Auto tale quota è pari al 2,8% mentre più bassa e pari allo 0,3% è quella relativa agli altri rami danni. In particolare, i rami in cui, anche se marginalmente, si fa ricorso da parte degli assicurati all’utilizzo di preventivatori online sono l’Assistenza (2,2%), la Tutela legale (1,6%), gli Infortuni (0,6%) e le Perdite pecuniarie (0,3%).

Relativamente alle rappresentanze di imprese U.E. i principali canali di distribuzione sono stati gli agenti e i broker con una quota rispettivamente pari a 44,3% e a 46,9%. In particolare, nel settore Auto è quello agenziale il canale distributivo più utilizzato, con una

quota del 75,4%, mentre negli altri rami danni è risultato essere quello dei broker (54,2%). Gli sportelli bancari sono il terzo canale di vendita con una quota del 6,3% (3,8% nel settore auto e 6,9% nei restanti rami). Risulta nel complesso pari a 1,8% la quota della

vendita diretta, in calo principalmente per la variazione del perimetro di imprese operanti in questo ambito.