Epheso e Assinews presentano ICAP. Scopriremo insieme il modello di analisi dei bisogni assicurativi della famiglia IDD compliant con dei casi tipo.

Con il processo normativo intrapreso dal 2018 a livello europeo con la Direttiva IDD e a livello nazionale a recepimento della stessa, sono state introdotte maggiori tutele per il cliente finale e di conseguenza una serie di obblighi per i distributori. Gravano quindi delle maggiori responsabilità in capo a chi si occupa di distribuire i prodotti assicurativi, siano esse società o intermediari.

Epheso risponde alle nuove esigenze dei professionisti di settore con un sistema dedicato: ICap, il modello di analisi dei bisogni assicurativi della famiglia IDD compliant

ICap consente l’elaborazione di soluzioni assicurative adeguate alle reali esigenze, possibilità e necessità di ogni cliente privato. La piattaforma infatti promuove un profilo consulenziale in armonia con il principio deontologico di “adeguatezza del contratto”, imposto dall’IVASS e assolve al c.d. “needs and demands test” previsto dalla Direttiva (UE).

Il percorso di censimento di ICAP concorre alla definizione del profilo anagrafico, reddituale, patrimoniale e agli obiettivi del nucleo familiare. Sulla base dei dati raccolti, ICap elabora una classifica dei bisogni correnti e futuri, secondo il calcolo statistico dei rischi e secondo le necessità dichiarate.

Per meglio comprendere le potenzialità di ICap percorriamo su queste pagine i passaggi di un’analisi tipo, senza entrare nel merito dei “numeri” in questi due primi appuntamenti, ma limitandoci a esaminare i dati richiesti durante il percorso di censimento e la tipologia di risultati restituiti.

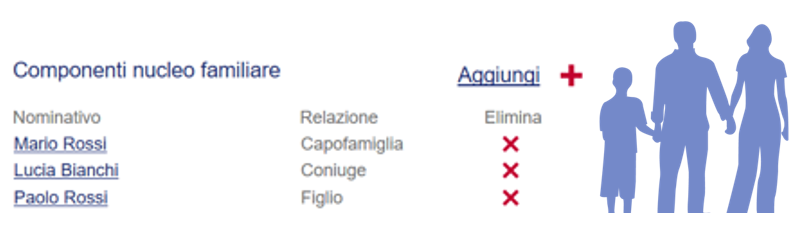

Analisi dei bisogni previdenziali e dei rischi assicurativi del nucleo familiare di Mario Rossi

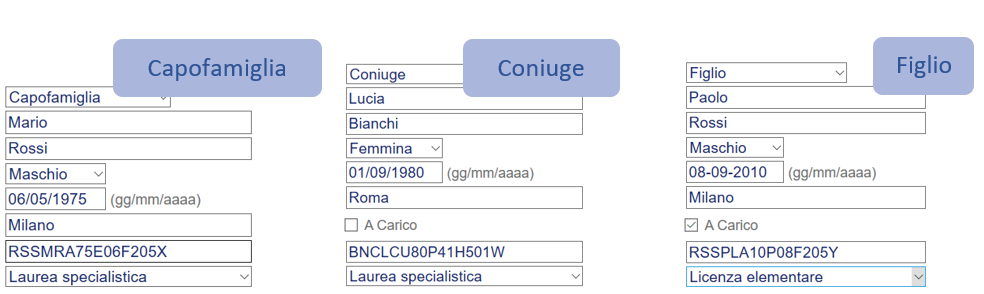

- Mario Rossi, capofamiglia di 45 anni, avvocato.

- Lucia Bianchi, coniuge di 40 anni, dipendente di azienda privata.

- Paolo Rossi, figlio di 10 anni, soggetto a carico.

Il nucleo familiare possiede un’abitazione di proprietà nella quale risiede, alla quale è collegato un mutuo ventennale stipulato da cinque anni.

Anagrafica

Il primo passo da compiere è il censimento del nucleo familiare e delle relazioni che intercorrono tra i componenti, fondamentali al fine di stabilire i flussi economici.

Andrà sempre individuato un “capofamiglia” con un proprio reddito, ovvero la figura portante del nucleo.

Anche i familiari senza reddito e quindi a carico sono da censire.

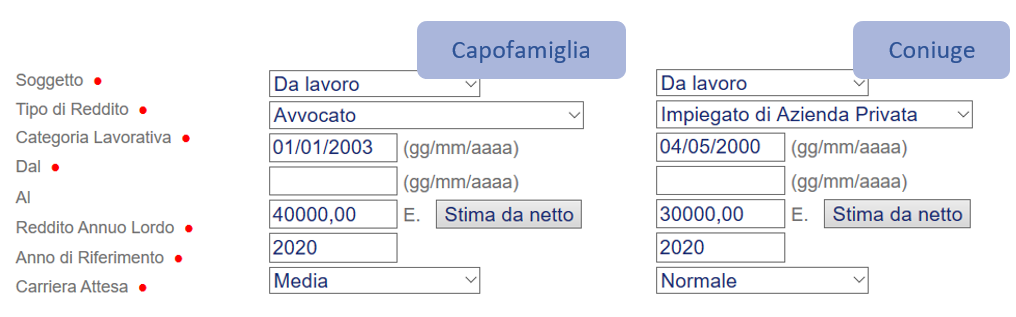

Redditi

Per ogni soggetto non a carico andranno censiti i redditi al fine di determinare le risorse a disposizione del nucleo familiare.

I redditi potranno essere derivanti da un’attività lavorativa o da una pensione, se di altra natura andrà indicato “altro”.

In caso di reddito da lavoro, in funzione della tipologia selezionata, il sistema rileverà automaticamente l’ente previdenziale di riferimento. Se non si indica una data di fine attività, verrà considerata la prima data utile stimata di pensionamento.

In caso non si conosca l’importo lordo del reddito percepito dal soggetto, lo si potrà calcolare dall’importo netto.

Di default l’anno di riferimento del reddito inserito è quello attuale, tale dato potrà però esser variato in funzione delle esigenze.

La carriera attesa, fa riferimento alle aspettative di crescita che il soggetto prevede per la sua posizione lavorativa, a seconda del valore selezionato (normale 1%, media 2%, buona 3%) tale dato influenzerà la stima per gli anni futuri e quindi anche le stime attese per la previdenza.

Oltre al capofamiglia, possono essere gestiti altri tre soggetti portatori di reddito.

Per ogni soggetto si può inserire una posizione lavorativa attuale e due pregresse. In caso di pregresse il sistema terrà conto dei diversi enti previdenziali in cui il soggetto ha contribuito. Sarà poi il sistema a considerare l’ipotesi di cumulo più conveniente stimando l’importo e la decorrenza pensionistica del soggetto in funzione delle normative vigenti.

Le informazioni fin qui censite consentono di ottenere rapidamente un risultato preliminare efficace sui bisogni di oggi e di domani in funzione delle coperture garantite dallo Stato sociale in termini di prestazioni pubbliche IVS. Nella successiva area, il censimento avanza ad un maggiore livello di definizione con la rilevazione della situazione patrimoniale del nucleo familiare.

Patrimonio

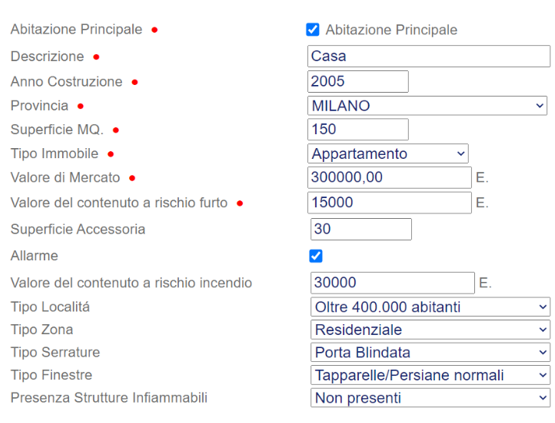

Nella sezione del patrimonio andremo ad indicare le posizioni patrimoniali attive e passive; nel nostro caso censiremo l’immobile di proprietà e il relativo mutuo ad esso collegato.

Posizione patrimoniale attiva: Casa di proprietà

I dati qui richiesti contribuiranno alla quantificazione del livello di esposizione al rischio furto e incendio dell’immobile. Ulteriore obiettivo della rilevazione è la stima del valore di ricostruzione a nuovo (perdita massima) in caso di incendio o calamità similare.

Sono in prima istanza richieste le informazioni generali sull’immobile, riguardanti le caratteristiche strutturali, logiche e commerciali. L’anno di costruzione e il tipo di immobile contribuiscono alla determinazione dello stato dell’abitazione. La specifica sulle dimensioni dell’unità immobiliare e dei locali accessori concorre a quantificare l’estensione dell’eventuale evento avverso e relativa valutazione del danno in caso di incendio. Viene richiesto il valore commerciale dell’immobile che non viene considerato nei calcoli dei bisogni assicurativi, ma viene riportato solo a titolo di raffronto.

È inoltre richiesta una valutazione del valore del contenuto che si ritiene soggetto a rischio furto, nonché la specifica del contenuto (rappresentato dal valore dei mobili, arredi, beni durevoli o preziosi) a rischio distruzione.

Le ulteriori informazioni, richieste per un maggiore dettaglio, andranno a determinare l’esposizione al rischio con diversa incidenza.

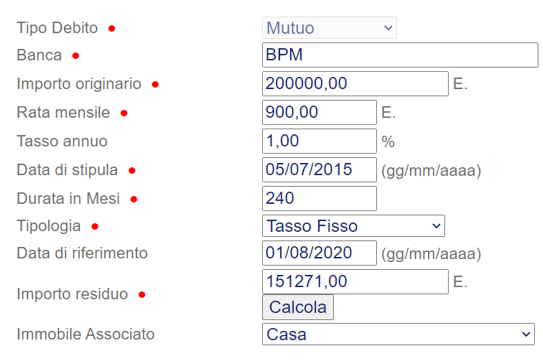

Posizione patrimoniale passiva: Mutuo

Andranno poi censite le posizioni debitorie in essere del nucleo familiare. Nel caso specifico il mutuo acceso per l’acquisto dell’abitazione principale. Qualora non si conosca l’importo residuo potrà essere ricavato tramite la funzione “calcola”, specificando una data di riferimento.

A questo punto la nostra attività di consulenza necessita di ulteriori informazioni per un maggiore dettaglio: gli obiettivi che la famiglia analizzata intende porsi. La raccolta di dati proseguirà indagando sulla propensione al risparmio della famiglia e sul suo eventuale interesse a coperture assicurative di tipo previdenziale, sullo stato di salute e sul fabbisogno richiesto per garantire lo studio dei figli. Nel prossimo appuntamento sviscereremo l’approccio di ICap nel richiedere e definire questo tipo di informazioni.

ICAP è disponibile in formazioneivass.it

Esaminiamo l’area che ICAP dedica agli obiettivi propri del nucleo famigliare

ICap nella sezione “Obiettivi” consente di definire l’eventuale interesse a coperture assicurative di tipo previdenziale, lo stato di salute di tutti i componenti, nonché le risorse necessarie per assicurare il futuro percorso accademico dei figli. Analizziamo a seguire le tre aree tematiche dedicate:

- Previdenza

- Protezione

- Futuro dei figli

Si precisa che per un’analisi esauriente e completa è consigliabile compilare e confermare i dati minimi di queste aree.

Previdenziale

Area dedicata all’aggiunta di obiettivi previdenziali per i soggetti portatori di reddito.

Previdenza obbligatoria

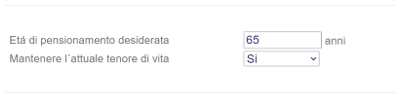

L’età di pensionamento desiderata è un parametro libero, il sistema cercherà di rispettare tale richiesta, ma questo valore potrebbe variare per esser adeguato alle normative attuali. Infatti, se la data di pensionamento scelta non rispetta l’età minima stimata dal software sulla base della posizione previdenziale inserita, questa verrà automaticamente riportata alla data minima.

La domanda relativa al mantenimento dell’attuale tenore di vita è utile ai soli fini statistici e informativi e non influirà sull’elaborazione dei dati definitivi.

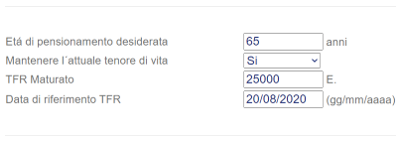

Per Anna Bianchi, essendo lei una dipendete di azienda privata, verrà chiesto anche d’indicare il montante del TFR residuo e la relativa data di riferimento.

Previdenza complementare e Piano di risparmio individuale

Se si possiede un piano previdenziale, la compilazione della sezione nelle sue parti consente di stimare sulla base di un fondo generico a costi medi di mercato l’eventuale copertura della posizione in essere sul reddito al momento del pensionamento. La sezione del piano assicurativo, invece, non andrà in alcun modo a influenzare i risultati del calcolo. Tale sezione è stata infatti introdotta solo ai fini di censimento, in modo da permettere all’agente di poter comparare fondi e polizze da lui offerti, con quelli già in possesso dal soggetto.

Protezione

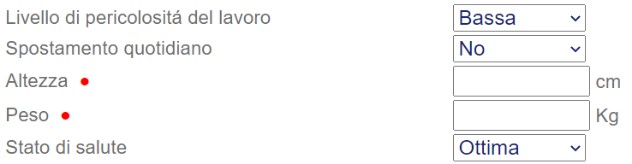

Sezione dedicata alla rilevazione dello stato di salute effettivo di ogni componente del nucleo familiare. Inoltre permette di determinare il grado di qualità e fruibilità del servizio sanitario nazionale al quale gli utenti posso accedere. Tali informazioni sono utili a determinare il livello di vulnerabilità ed esposizione al rischio del nucleo familiare.

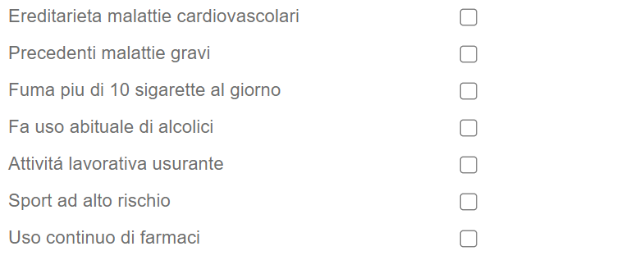

Condizioni di salute ed esposizione al rischio

Le informazioni qui richieste contribuiscono a un’analisi dettagliata dell’effettive condizioni di salute, in particolare lo stato di salute è determinante sulla valutazione dell’esposizione al rischio.

Indice di rischio

La presenza di una o di una combinazione di queste condizioni sullo stato di salute e sulle abitudini quotidiane andrà a definire ulteriormente l’indice di rischio a cui il soggetto è esposto.

Valutazione del servizio nazionale

Le informazioni richieste definiscono il livello di fruibilità e qualità del Servizio Sanitario Nazionale della propria zona di residenza. Tanto più il servizio sanitario nazionale della propria zona di residenza funziona in maniera inadeguata, tanto maggiore risulterà il fabbisogno di copertura, su cui potranno essere ponderate alternative di assistenza privata.

Invalidità o premorienza

Il sistema di base valuta le cause di infortunio e premorienza sia derivanti dall’ambito lavorativo che non. Nel caso in cui l’utente decidesse di assumersi i rischi per cause extra lavorative, verranno valutate le coperture assicurative solo dall’ambito lavorativo.

Le restanti domande hanno solo una valenza informativa e come già visto in altri punti non influiscono sui risultati dell’analisi, infatti sono opzionali.

Futuro dei figli

Analisi delle spese che la famiglia Rossi dovrà sostenere per la futura università del figlio Paolo.

Oltre alle tasse e spese universitarie, il sistema terrà conto delle spese di mantenimento, sistemazione e accessorie.

In funzione della data di nascita di Paolo e presumendo che inizierà il corso di laurea a 19 anni, il sistema indicherà automaticamente gli anni mancanti, tale dato è comunque variabile in funzione delle esigenze.

Gli ultimi quattro campi: sistemazione, distanza, traporto e vitto hanno lo scopo di determinare le spese accessorie necessarie al mantenimento di Paolo durante gli anni universitari.

A conclusione del processo di censimento, dopo aver specificato tutte le informazioni obbligatorie (contrassegnate dal pallino rosso) e facoltative ai fini statistici – informativi, e solo dopo aver avuto da parte del cliente il consenso al trattamento dei dati personali (“Privacy”), viene stilata la classifica dei bisogni del nucleo familiare.

Risultati

L’analisi dei rischi analizza il bisogno di tutela della famiglia, al fine di salvaguardarne il tenore di vita nell’ipotesi di un evento avverso. I rischi della vita quotidiana sono molteplici e, proprio per questo, l’analisi si svolge su aree specifiche, al fine di considerare tutti gli ambiti sensibili che possano rilevare la vulnerabilità del nucleo famigliare.

Quanto più il censimento riflette il reale stato delle risorse e le caratteristiche del nucleo famigliare, tanto più la classifica che il sistema di ICap elaborerà rifletterà le esigenze è possibilità del nucleo in analisi. I risultati elaborati presentano due ambiti distinti: i bisogni di domani e i bisogni di oggi della famiglia.

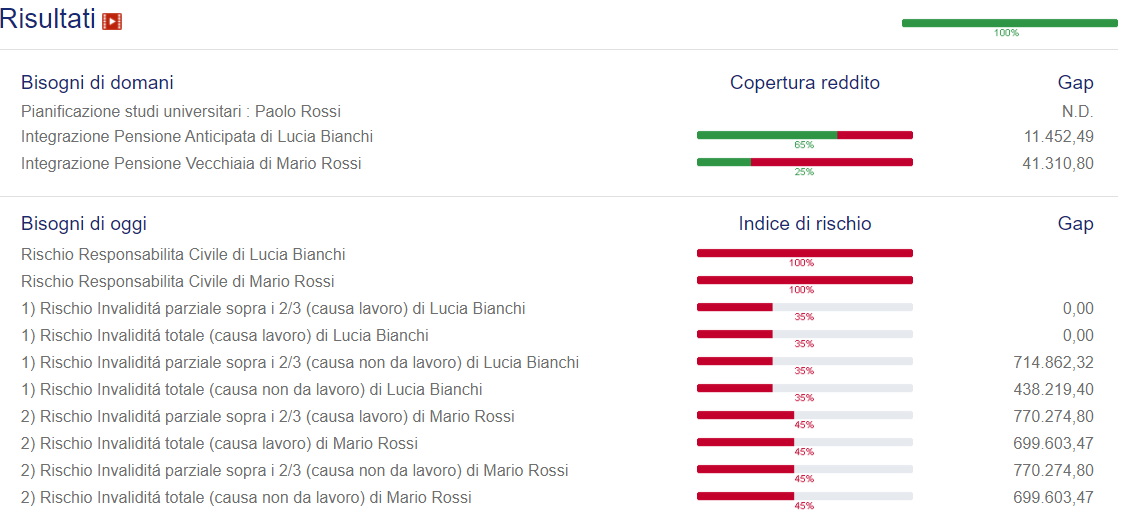

Bisogni di domani (obiettivi di pianificazione a lungo termine)

Qui vengono elencati tutti gli obiettivi di lunga pianificazione emersi in fase d’intervista. Nel nostro esempio possiamo osservare la tutela previdenziale di portatori di reddito e la sostenibilità degli studi universitari del figlio. Nella colonna “Copertura reddito”, per ogni voce verrà indicata la percentuale che essa coprirà del reddito. Inoltre, nell’ultima colonna, verrà espresso il gap che dovrà esser colmato per raggiungere il tenore di vita atteso. Per quanto riguarda la pianificazione universitaria troveremo tutte le informazioni nella relazione finale.

Bisogni di oggi (rischi attuali dei soggetti e dei beni)

La sezione dei bisogni ad oggi riporta tutti i rischi attuali nei quali i portatori di reddito e i beni familiari potrebbero incorrere, per ciascuno di essi è riportata la probabilità di rischio entro la quale l’evento potrebbe verificarsi e il capitale di tutela individuato per ogni rischio analizzato.

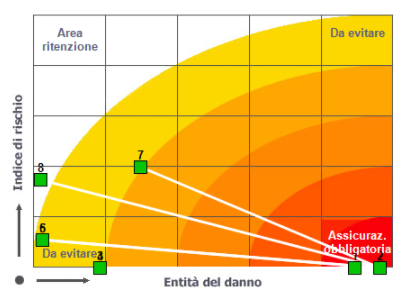

Il quadro completo delle coperture in essere, di quelle che si è intenzionati ad acquisire, delle riduzioni e delle ritenzioni di rischio rappresentano il punto di partenza della pianificazione assicurativa. Per rappresentare le priorità in questo quadro complessivo solitamente si fa affidamento al raffronto delle distanze relative di ogni bisogno sul piano danno – probabilità, dal punto con danno massimo e frequenza minima (che risulta essere il più conveniente da trasferire alle assicurazioni). Sulla base della condivisione delle singole analisi e del quadro sintetico che ne risulta si procederà alla effettiva implementazione della pianificazione assicurativa.

In conclusione, affrontare efficacemente i rischi della vita significa creare una visione il più possibile chiara e quantificata dei danni potenziali e di conseguenza, in funzione delle risorse economiche a disposizione, immunizzarli il più possibile con una efficace combinazione di trasferimento del rischio, ritenzione e riduzione, basandosi su questa oggettiva scala quantitativa di priorità individuata.

ICAP è disponibile in formazioneivass.it

_________

[1] Direttiva (UE) 2016/97, p. 47

[2] Direttiva (UE) 2016/97, p. 44

[3] Direttiva (UE) 2016/97, p. 45