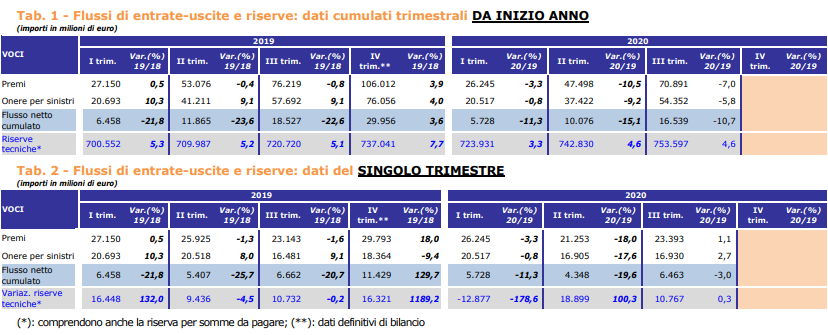

Nei primi nove mesi dell’anno il saldo tra entrate (premi) e uscite (pagamenti per riscatti, scadenze, rendite e sinistri) del mercato vita in Italia (lavoro diretto svolto da imprese italiane ed extra-UE) è stato pari a € 16,5 mld, in calo del 10,7% rispetto all’analogo periodo del 2019, ma anche il risultato più basso degli ultimi sei anni.

Tale risultato – riporta l’ANIA – è stato determinato dal decremento del volume dei premi relativi a polizze tradizionali e dal calo del totale onere sinistri, derivato dai minori importi usciti per riscatti di polizze ramo I e di ramo III.

Analizzando gli andamenti nei singoli trimestri, si osserva come il flusso netto realizzato nel III trimestre 2020, pari a € 6,5 mld, sia inferiore all’analogo periodo del 2019, ma il più alto dall’inizio dell’anno, grazie al buon risultato registrato dalle polizze di ramo I e da quelle di ramo III.

Alla fine del III trimestre 2020 il volume dei premi contabilizzati è stato pari a € 70,9 mld, in calo del 7,0% rispetto al corrispondente periodo dell’anno precedente, quando la raccolta premi era invece pressoché stazionaria (-0,8%) rispetto al 2018. L’84% dei

premi è generato dall’emissione di nuovi contratti o dall’introito di premi unici aggiuntivi relativi a polizze già in essere, in calo del 9,2% rispetto a tutto il III trimestre 2019 (percentuali ricavate utilizzando i dati della rilevazione associativa mensile sulla nuova produzione vita). L’ammontare dei premi contabilizzati risulta costituito per l’81% da premi unici (in calo del 6,5% rispetto al III trimestre 2019), e per il restante 19% da premi

periodici, di cui il 3% sono premi di prima annualità (-35,3%) e il 16% premi di annualità successive (-1,2%). Valutando i premi mediante una misura che consente di standardizzare l’ammontare di premi unici e periodici, come l’Annual Premium Equivalent (APE) – pari alla somma tra premi annui, considerati per il 100% del loro importo, e premi unici divisi per la durata dei relativi contratti convenzionalmente posta pari a 10 anni – la variazione del volume premi passerebbe da -7,0% a -8,3%.

Nei primi nove mesi del 2020 l’ammontare complessivo delle uscite è risultato in calo del 5,8% rispetto al corrispondente periodo del 2019 e pari a € 54,4 mld. La quota prevalente delle uscite è derivata dai riscatti e dagli altri rimborsi, pari al 53% dei pagamenti complessivi e in calo dell’11,2% rispetto allo stesso periodo dell’anno precedente; le scadenze e le rendite maturate, comprensive della variazione delle riserve per somme da pagare, hanno raggiunto un’incidenza pari al 31% delle uscite totali, a fronte di un ammontare in calo del 2,0% rispetto all’anno precedente. Il restante 16% è costituito invece dagli importi dei sinistri per decesso e altri eventi attinenti alla vita umana coperti dalle polizze vita, che hanno invece registrato un incremento annuo del 7,7%, a fronte di € 8,6 mld, l’ammontare più alto mai rilevato nei primi nove mesi dell’anno.

Un’analisi più approfondita dei dati evidenzia che il 78% delle imprese, rappresentative dell’87% del mercato in termini di premi contabilizzati 2019, ha registrato nei primi nove mesi del 2020 un flusso netto positivo e che il 63% (per una quota premi pari al 65%) ha ottenuto un risultato migliore della media dell’indice (2,22%) calcolato rapportando il flusso netto totale alla giacenza media delle riserve complessive.

Le riserve tecniche vita alla fine del III trimestre 2020 sono state pari a € 753,6 mld, in aumento del 4,6% rispetto al corrispondente periodo del 2019 e dell’1,4% rispetto alla fine del trimestre precedente. In particolare, il 72% delle riserve complessive di fine anno

deriva da impegni assunti nel ramo I mentre il 22% è afferente a polizze di ramo III. Analizzando la concentrazione delle riserve tecniche tra le compagnie di assicurazione operanti in Italia alla fine del mese di settembre, si osserva che quasi la metà dell’intero ammontare (48%) è detenuto dalle prime cinque compagnie e si arriva al 67% considerando le successive cinque. La variazione dello stock delle riserve rispetto alla fine

dell’esercizio 2019 è stata positiva per € 16,6 mld, principalmente grazie al flusso netto positivo per € 16,5 mld, in quanto la svalutazione delle masse gestite di ramo III, registrata principalmente nel I trimestre dell’anno e recuperata in gran parte negli altri due trimestri, è stata compensata pienamente dal rendimento attribuito agli assicurati delle polizze tradizionali.