di Maria Elisa Scipioni.

Quando un soggetto è stato iscritto nel corso della sua vita lavorativa a gestioni previdenziali diverse, oltre a poter richiedere la ricongiunzione, la totalizzazione o il cumulo gratuito delle posizioni pregresse a seconda delle specifiche normative, può eventualmente chiedere la liquidazione della pensione supplementare a condizione che tali contributi non siano sufficienti per il riconoscimento di un autonomo diritto alla pensione.

Come dice lo stesso nome, che non deve essere confuso con il supplemento di pensione, si tratta di una maggiorazione alla pensione pubblica che spetta al pensionato qualora un determinato spezzone contributivo, che non è stato né ricongiunto e né totalizzato, non è sufficiente, appunto, per generare una pensione autonoma.

Tuttavia, tale facoltà presenta delle limitazioni. Innanzitutto opera solo nei confronti dei pensionati titolari di una prestazione a carico delle Gestioni Inps, mentre non può essere ottenuta se il lavoratore ha una pensione in pagamento dalla Gestione Separata INPS o dalle casse dei liberi professionisti.

Di contro, invece, la Gestione Separata eroga la pensione supplementare qualora i contributi versati nella stessa gestione non diano titolo autonomo alla pensione. E inoltre, anche nel caso in cui la pensione principale è erogata da una delle Casse dei liberi professionisti.

Ciò sta a significare che un pensionato della Gestione Separata Inps, che ha anche versato 3 anni nel Fondo Pensione Lavoratori Dipendenti non può chiedere la pensione supplementare in quest’ultimo Fondo. Dovrà valutare pertanto, prima di chiedere la pensione, alternative quali il cumulo o la totalizzazione (non la ricongiunzione onerosa, in quanto da normativa non applicabile alla Gestione Separata). Mentre, un pensionato del Fondo Pensione dei Lavoratori Dipendenti, che si trova ad aver versato 3 anni alla Gestione Separata, potrà richiedere a quest’ultima l’erogazione della pensione supplementare calcolata secondo le modalità e sui contributi versati nella stessa.

La pensione supplementare decorre dal primo giorno del mese successivo il compimento dell’età minima richiesta per il raggiungimento della pensione di vecchiaia prevista per la generalità dei lavoratori dipendenti come fissata dalla Legge Fornero. Di fatti, per poter richiedere la pensione supplementare occorre aver compiuto 67 anni. Tale limite deve essere rispettato anche qualora la pensione supplementare venga richiesta alla Gestione Separata.

La pensione è calcolata sulla base delle normali regole di calcolo. Tuttavia, l’INPS con il messaggio n. 331 del 2001 è intervenuta per chiarire che ai fini della valutazione dell’anzianità contributiva posseduta al 31 dicembre 1995 e della conseguente determinazione del sistema di calcolo da adottare per la liquidazione di una pensione, devono essere presi in considerazione esclusivamente i contributi – relativi ovviamente a periodi compresi entro tale data – da utilizzare per la liquidazione della pensione stessa. Ciò sta a significare che ai fini della valutazione dell’anzianità contributiva al 31 dicembre 1995 non si possono considerare i periodi contributivi versati nella gestione che eroga la pensione principale.

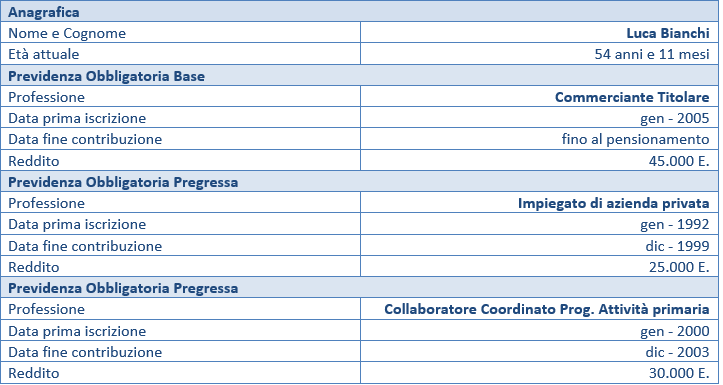

Prendiamo a esempio il caso di Luca Bianchi, attualmente iscritto alla Gestione Speciale dei lavoratori autonomi dei Commercianti dal 2005. Precedentemente, aveva versato contributi sia alla Gestione Separata INPS che al Fondo Lavoratori Dipendenti.

Ai sensi della L. n. 233 del 1990 la contribuzione maturata nella Gestione Speciale dei Lavoratori Autonomi e quella maturata presso il Fondo Pensione Lavoratori Dipendenti si cumula ai fini dei requisiti. Ogni Gestione liquiderà la propria quota di pensione alla prima decorrenza utile, ossia maggio 2033. Alla stessa data, ai sensi della L. 1338/62 la contribuzione versata alla Gestione Separata si aggiungerà come pensione supplementare.

![]()