di Maria Elisa Scipioni.

Il costo varia in base all’epoca cui si riferiscono gli anni da riscattare. Se si tratta di periodi anteriori al 1° gennaio 1996, l’onere del riscatto sarà calcolato con il sistema retributivo. In questo caso la base matematica per la determinazione del costo del riscatto è la cosiddetta ‘riserva matematica’, ovvero la quantità di denaro necessaria per coprire l’impegno finanziario che l’Inps dovrà sostenere per corrispondere la pensione maggiorata dal riscatto. Il calcolo viene effettuato partendo dal beneficio pensionistico attribuibile all’incremento dell’anzianità riscattata, proporzionato da appositi coefficienti attuariali che tengono conto:

- dell’età del richiedente (maggiore è l’età più si paga);

- del sesso (per le donne, che mediamente vivono di più degli uomini, il costo dei riscatti è un po’ più elevato);

- della anzianità complessiva maturata al momento del riscatto.

Ogni riscatto comporta la determinazione di una specifica ‘riserva matematica’ e ha un costo diverso.

Se i periodi da riscattare invece sono successivi al 1° gennaio 1996, l’importo verrà determinato col sistema contributivo, calcolato applicando alla retribuzione imponibile dell’ultimo anno l’aliquota contributiva obbligatoria (il 33 % per la generalità dei lavoratori dipendenti) e moltiplicato per il numero di anni da riscattare.

Se gli anni da riscattare sono in parte precedenti e in parte successivi al 1° gennaio 1996, il calcolo sarà misto: retributivo per la parte anteriore alla data e contributivo per la parte successiva. (si veda l’esempio allegato in calce)

Quanto e come si paga il riscatto

La somma da versare per i periodi da riscattare viene comunicata dall’Inps e può essere pagata in unica soluzione o in forma rateale. Se viene scelto il pagamento in unica soluzione, la somma va versata entro 60 giorni dalla comunicazione dell’Inps. Il mancato pagamento dell’importo viene considerato come rinuncia alla domanda, per cui l’Inps non procede al riscatto dei periodi richiesti. Il pagamento effettuato oltre i 60 giorni può essere considerato, invece, come nuova domanda di riscatto. In questo caso, però, l’importo dovuto dovrà essere ricalcolato sulla base della diversa età e anzianità contributiva. Se viene invece scelta la forma rateale, il pagamento può essere dilazionato fino a un massimo di 60 rate mensili in 5 anni. In questo caso il costo del riscatto è maggiorato degli interessi di rateazione calcolati secondo il tasso legale.

Si può rinunciare alla domanda di riscatto se dopo averla presentata, per qualsiasi motivo anche di ordine economico, si ritiene di non voler dare più corso alla richiesta. Se l’Inps non ha ancora inviato la lettera di accoglimento, si deve comunicare agli uffici Inps l’intenzione di rinunciare. Se il richiedente ha già ricevuto la lettera di accoglimento è sufficiente non pagare la somma dovuta per manifestare la volontà di rinuncia. Dopo aver rinunciato è possibile ripresentare la domanda. In questo caso la somma da pagare sarà ricalcolata sulla base dei dati presenti al momento della nuova domanda (età, retribuzione ecc.).

Per ciò che concerne il versamento rateale occorre precisare che se si va in pensione prima del pagamento di tutte le rate, le somme restanti debbono essere versate con un unico pagamento. Inoltre se il riscatto viene chiesto da una persona già in pensione il pagamento non può essere rateizzato in quanto il riscatto comporta un incremento immediato della pensione: in questo caso l’intera somma deve essere pagata entro 60 giorni.

L’importo di qualsiasi tipologia di riscatto, che è a totale carico del richiedente, è interamente deducibile dal reddito complessivo ai fini fiscali.

I Ricorsi

Se il lavoratore si accorge che esiste un periodo di ‘vuoto’ nella sua posizione contributiva, perché il datore di lavoro non ha versato in suo favore i contributi o per qualsiasi altra causa, imputabile anche all’ente previdenziale, può segnalarlo all’Inps che provvederà al loro recupero. Nel caso in cui sia intervenuta la prescrizione del periodo (trascorsi 10 anni dal momento in cui esisteva l’obbligo di versare i contributi), l’Inps non può più chiederne il versamento e il datore di lavoro non può volontariamente regolarizzare la posizione del dipendente, così come non può far valere quei contributi se risultano non presenti. Per tutti i ricorsi relativi ai contributi versabili ed accreditabili dopo 1° gennaio 1996, il termine della prescrizione è ridotto da 10 a 5 anni. Nel caso comunque in cui il lavoratore o i suoi superstiti denunciano la mancata assicurazione da parte del datore di lavoro, il termine di prescrizione permane fisso a di 10 anni.

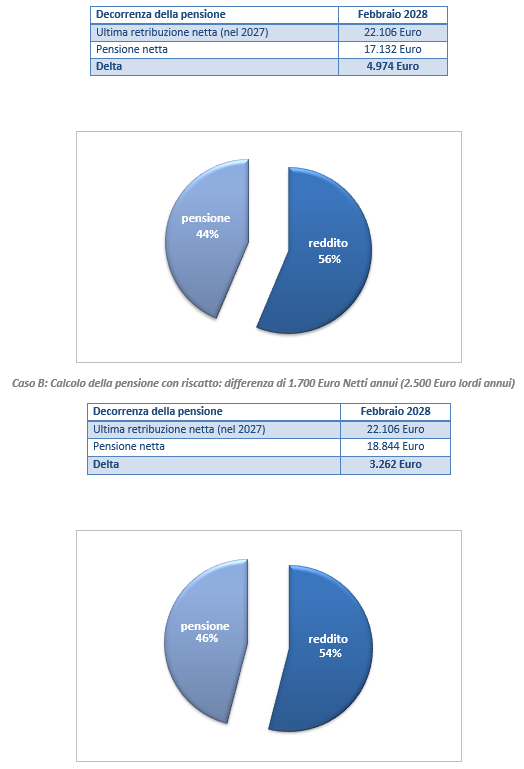

Per avere infine un’idea del costo di un riscatto, ipotizziamo il caso di un assicurato con un’anzianità contributiva e assicurativa di 28 anni, che chiede di riscattare un periodo di quattro anni antecedente il 1° gennaio 1996. Mario Rossi, nato nel gennaio 1960, assicurato con l’Inps da 28 anni (decorrenza dell’attività 1990) e con una retribuzione annua lorda di 30.000 euro ha chiesto, nel gennaio 2018, di riscattare i quattro anni del corso legale di studi universitari. Essendo gli anni da riscattare nel periodo antecedente il 1996 il calcolo dell’onere seguirà la via della riserva matematica. Applicando l’appropriato coefficiente attuariale si stima un onere lordo di circa 39.000 interamente deducibile ai fini IRPEF.

In questo caso si avranno le seguenti situazioni di raffronto: il primo è con riferimento a un’anzianità a oggi di 28 anni di contribuzione e il secondo, comprensivo del riscatto, con un’anzianità di 32 anni. Il Sig. Rossi raggiunge quindi la pensione di vecchiaia, nel primo caso, con un’anzianità contributiva di 1.976 contributi settimanali e, nel secondo, di 2.184 contributi settimanali. Si ha pertanto un incremento della pensione di circa 1.700 euro/annui netti.

Caso A: calcolo della pensione senza riscatto

![]()