L’EIOPA ha realizzato una panoramica della situazione degli intermediari nei mercati europei dal 2013 al 31 dicembre 2017.

La valutazione (la prima di un’analisi che si svolgerà periodicamente) evidenzia che il mercato europeo dell’intermediazione assicurativa è caratterizzato da una grande varietà di canali di distribuzione locali e da diverse definizioni adottate a livello nazionale.

Anche le pratiche di registrazione e i quadri di rendicontazione variano da uno Stato membro all’altro, contribuendo alla diversità in termini di dimensioni dei mercati degli intermediari europei.

Le principali conclusioni della relazione:

– Il numero di intermediari registrati è diminuito, anche se il loro numero totale è aumentato in alcuni mercati. Le cause di questa tendenza sono diverse e specifiche per ogni Stato membro, che vanno da requisiti normativi più rigorosi, alla crescita di canali di distribuzione alternativi innovativi ad altri fattori come la liquidazione di alcune compagnie di assicurazione.

– Nella maggior parte dei mercati, la diminuzione del numero di intermediari registrati ha colpito soprattutto le persone fisiche e le persone che agiscono in qualità di agenti. Sebbene i broker e gli intermediari registrati come persone giuridiche rappresentino una piccola parte del mercato europeo degli intermediari, il loro numero è aumentato a livello europeo e nella maggior parte degli Stati membri.

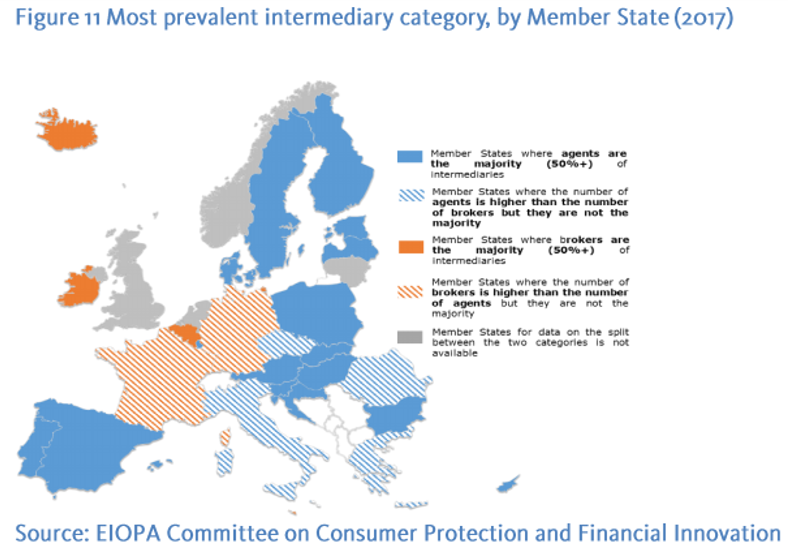

– Un numero significativo di intermediari – che rappresentano il 56% del totale – opera in categorie specifiche negli Stati membri. Questa diversità e la mancanza di omogeneità rende difficile trarre conclusioni sul modello o sui modelli dominanti a livello europeo.

– Tra il 2013 e il 2017 è aumentato il numero di notifiche degli intermediari per le attività transfrontaliere.

– Nonostante le scarse informazioni disponibili sul ruolo che i diversi canali di distribuzione svolgono nell’immissione sul mercato dei prodotti assicurativi, Eiopa osserva che:

- In molti Stati membri la bancassicurazione svolge un ruolo importante nella vendita di prodotti di assicurazione vita.

- Anche se di piccole dimensioni, il ruolo dei sottoscrittori diretti è in aumento e riflette il nuovo ambito di applicazione ampliato della IDD.

- I mercati assicurativi online svolgono un ruolo sempre più importante nella vendita di prodotti assicurativi

![]()