di Roberta Castellarin e Paola Valentini

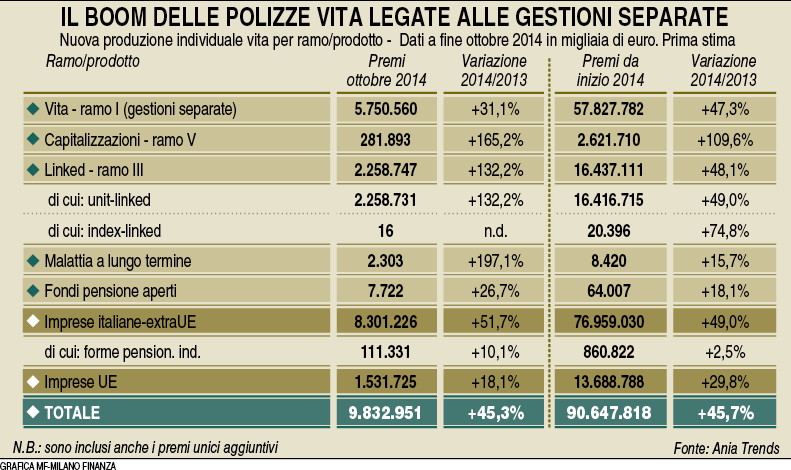

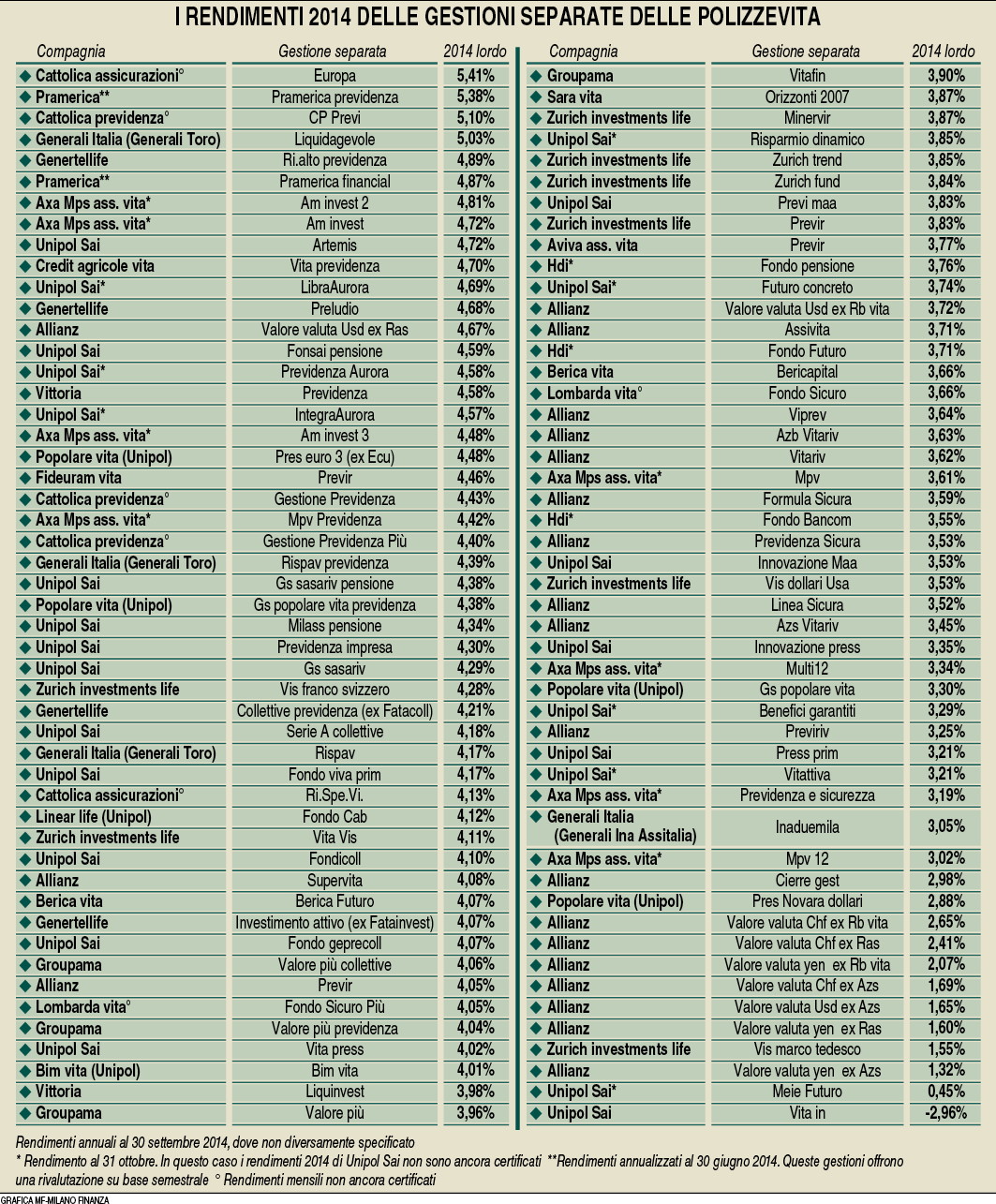

Nonostante il calo dei tassi i rendimenti delle gestioni separate delle polizze vita tengono la rotta. Quest’anno le performance lorde si attestano attorno al 3,75%, un dato in linea con quello degli ultimi anni. Ma c’è anche chi supera il 5% (si veda tabella) come la gestione separata Europa di Cattolica assicurazioni (5,41%), Pramerica Previdenza di Pramerica (5,38% annualizzato perchè la linea ha un rendimento semestrale), Cp Previ di Cattolica Previdenza (5,10%) e Liquidagevole di Generali Toro (5,03%).  Emerge da un’analisi condotta da Mf-Milano Finanza che ha raccolto i risultati delle gestioni separate che chiudono l’esercizio al 30 settembre (o al 31 ottobre) e di quelle che espongono i dati mensili. Si tratta di rendimenti apprezzabili a confronto con il Btp decennale al 2% e l’inflazione quasi a zero. Non a un caso la raccolta di queste polizze vita tradizionali (quelle del cosiddetto di ramo I) viaggia sui massimi storici spingendo tutto il comparto assicurativo. In ottobre, secondo la stima dell’Ania, la nuova produzione vita registrata in Italia (dalle compagnie italiane e da quelle extra Ue) è stata pari a 8,3 miliardi, il 51% in più rispetto allo stesso mese del 2013. Un dato che porta i nuovi premi emessi nei dieci mesi del 2014 al record di 76,9 miliardi (+49% rispetto allo stesso periodo del 2013). Peraltro si tratta di un risultato di raccolta quasi pari a quello messo a segno dai fondi comuni aperti nello stesso periodo (76 miliardi), anche questi protagonisti di un boom di flussi.

Emerge da un’analisi condotta da Mf-Milano Finanza che ha raccolto i risultati delle gestioni separate che chiudono l’esercizio al 30 settembre (o al 31 ottobre) e di quelle che espongono i dati mensili. Si tratta di rendimenti apprezzabili a confronto con il Btp decennale al 2% e l’inflazione quasi a zero. Non a un caso la raccolta di queste polizze vita tradizionali (quelle del cosiddetto di ramo I) viaggia sui massimi storici spingendo tutto il comparto assicurativo. In ottobre, secondo la stima dell’Ania, la nuova produzione vita registrata in Italia (dalle compagnie italiane e da quelle extra Ue) è stata pari a 8,3 miliardi, il 51% in più rispetto allo stesso mese del 2013. Un dato che porta i nuovi premi emessi nei dieci mesi del 2014 al record di 76,9 miliardi (+49% rispetto allo stesso periodo del 2013). Peraltro si tratta di un risultato di raccolta quasi pari a quello messo a segno dai fondi comuni aperti nello stesso periodo (76 miliardi), anche questi protagonisti di un boom di flussi.  Il mercato vita è trainato proprio dalle polizze di ramo I che a ottobre hanno registrato premi per 5,7 miliardi (+31%) rispetto allo stesso mese del 2013. Da inizio anno i premi di questi contratti sono stati pari a 57,8 miliardi, il 75% dell’intera nuova produzione emessa, con un balzo in avanti del 47%, rispetto ai dieci mesi del 2013 che già registravano una crescita a doppia cifra con premi per oltre 39 miliardi. Quello toccato dalle polizze di ramo I nel 2014 è un livello di raccolta premi mai raggiunto nella storia, Come punto di forza i contratti di ramo I godono dell’esenzione dell’imposta di bollo, una vera mini-patrimoniale che grava con aliquota dello 0,2% su tutti gli strumenti finanziari tranne appunto le gestioni separate oltre che i fondi pensione, le polizze sanitarie e i buoni fruttiferi postali per giacenze sotto i 5 mila euro. Non solo. Le gestioni separate investono buona parte dei portafogli in titoli di Stato che sono soggetti all’imposta sul capital gain non con l’aliquota ordinaria del 26% (rincarata da luglio dal precedente 20%), ma con quella ridotta del 12,5%. Inoltre le polizze vita sono esenti dall’imposta di successione e non fanno parte dell’asse ereditario quindi il contraente può scegliere liberamente a chi destinare le somme del contratto a patto ovviamente di non ledere la legittima. Tra l’altro il beneficiario resta anonimo nei confronti degli eredi. Altro punto di forza di questo tipo di contratti è l’impignorabilità e l’insequestrabilità dei capitali (mentre le polizze unit linked, ovvero il cosiddetto ramo III, sono state oggetto di alcune sentenze restrittive sul principio di impignorabilità e insequestrabilità). Senza dimenticare che la tassazione dei capital gain delle polizze vita è differito al momento del disinvestimento. Inoltre nel caso morte finora le plusvalenze sono rimaste escluse da prelievi fiscali. Ma lo schema di legge di Stabilità 2015, in via di approvazione, punta a limitare questa esenzione fiscale dei capital gain versati agli eredi in caso di morte dell’assicurato. Se la legge sarà approvata così come è oggi in bozza, dal primo gennaio prossimo scatterà il prelievo del 26% e l’esenzione riguarderà soltanto il maggior capitale corrisposto dalla compagnia assicurativa a copertura del rischio demografico.

Il mercato vita è trainato proprio dalle polizze di ramo I che a ottobre hanno registrato premi per 5,7 miliardi (+31%) rispetto allo stesso mese del 2013. Da inizio anno i premi di questi contratti sono stati pari a 57,8 miliardi, il 75% dell’intera nuova produzione emessa, con un balzo in avanti del 47%, rispetto ai dieci mesi del 2013 che già registravano una crescita a doppia cifra con premi per oltre 39 miliardi. Quello toccato dalle polizze di ramo I nel 2014 è un livello di raccolta premi mai raggiunto nella storia, Come punto di forza i contratti di ramo I godono dell’esenzione dell’imposta di bollo, una vera mini-patrimoniale che grava con aliquota dello 0,2% su tutti gli strumenti finanziari tranne appunto le gestioni separate oltre che i fondi pensione, le polizze sanitarie e i buoni fruttiferi postali per giacenze sotto i 5 mila euro. Non solo. Le gestioni separate investono buona parte dei portafogli in titoli di Stato che sono soggetti all’imposta sul capital gain non con l’aliquota ordinaria del 26% (rincarata da luglio dal precedente 20%), ma con quella ridotta del 12,5%. Inoltre le polizze vita sono esenti dall’imposta di successione e non fanno parte dell’asse ereditario quindi il contraente può scegliere liberamente a chi destinare le somme del contratto a patto ovviamente di non ledere la legittima. Tra l’altro il beneficiario resta anonimo nei confronti degli eredi. Altro punto di forza di questo tipo di contratti è l’impignorabilità e l’insequestrabilità dei capitali (mentre le polizze unit linked, ovvero il cosiddetto ramo III, sono state oggetto di alcune sentenze restrittive sul principio di impignorabilità e insequestrabilità). Senza dimenticare che la tassazione dei capital gain delle polizze vita è differito al momento del disinvestimento. Inoltre nel caso morte finora le plusvalenze sono rimaste escluse da prelievi fiscali. Ma lo schema di legge di Stabilità 2015, in via di approvazione, punta a limitare questa esenzione fiscale dei capital gain versati agli eredi in caso di morte dell’assicurato. Se la legge sarà approvata così come è oggi in bozza, dal primo gennaio prossimo scatterà il prelievo del 26% e l’esenzione riguarderà soltanto il maggior capitale corrisposto dalla compagnia assicurativa a copertura del rischio demografico.

Dalla lettura dello schema di legge di Stabilità si evince che tutte le componenti di puro decesso non rientrano nell’applicazione della tassazione sui rendimenti finanziari, indipendentemente dal tipo di polizza in cui sono inserite, ovvero ramo I (polizze tradizionali), ramo III (unit linked e index linked) e ramo V (pura capitalizzazione). Si tratterà di andare a vedere caso per caso a quanto ammonta la componente finanziaria. Sempre sul fronte fiscale c’è stato un giro di vite anche sulla detrazione dei premi dall’Irpef che oggi possono essere detratti dalle imposte sul reddito fino a un massimo di 530 euro (contro i 1.291 previsti fino all’anno scorso). Peraltro questa agevolazione riguarda solo i prodotti previdenziali che offrono una copertura per il rischio morte, invalidità permanente e perdita dell’autosufficienza. Inoltre, sul fronte della gestione finanziaria, il rendimento minimo garantito si stia sempre più riducendo. Dallo scorso primo dicembre, per effetto della normativa dell’Ivass, l’asticella del tasso che le gestioni separate possono garantire, finora pari al 2,25%, è stata ulteriormente abbassata per i nuovi clienti all’1,75%, con un drastico calo rispetto al settembre 2012 quando lo stesso tasso era al 3,5%. Comunque le compagnie si sono già adeguate da tempo visti i bassi rendimenti dei titoli di Stato: già da qualche mese le polizze di ramo I sul mercato offrono un rendimento minimo garantito difficilmente superiore all’1%, mentre quelle più vecchie, collocate quando i rendimenti obbligazionari erano alti, arrivavano anche al 4%.

In compenso le gestioni separate riescono ancora a garantire extra-rendimenti interessanti rispetto al minimo garantito una stabilità di risultati pari al 3,5-4% all’anno, in media il 3,9% nell’ultimo quinquiennio, con un rendimento finale retrocesso al cliente al netto di costi e imposte che può superare il 2%. Una protezione dagli alti e basi dei mercati dovuta al fatto che i titoli nel portafoglio delle gestioni separate sono valorizzati al costo storico e non al valore di mercato e ciò permette ai rendimenti di non essere influenzati dalle oscillazioni quotidiane dei prezzi dei titoli. I guadagni peraltro si consolidano anno dopo anno quindi i risultati vengono in pratica bloccati. Ma proprio la riduzione dei rendimenti dei titoli di Stato renderà sempre più complicato arrivare a questi risultati in futuro. E questo soprattutto accade per le nuove polizze che acquistano titoli oggi con tassi ai minimi. Mentre le gestioni più datate hanno titoli che offrono cedole ancora piuttosto generose. Per tutte comunque resta il problema di dove investire una massa di raccolta così ampia che sta arrivando nelle loro casse. Come rovescio della medaglia le polizze tradizionali presentano costi iniziali, i cosiddetti caricamenti, che possono anche essere piuttosto salati. Da sottolineare inoltre che non tutto il rendimento viene retrocesso al cliente. Solitamente la compagnia trattiene una percentuale e gira al cliente una quota che si aggira oggi attorno all’80% del rendimento lordo. Altro punto da considerare è il riscatto prima della scadenza che può essere penalizzante soprattutto se chiesto durante i primi anni del contratto. (riproduzione riservata)