L’intelligenza artificiale generativa (Gen AI) sta trasformando il modo in cui i clienti interagiscono con i propri assicuratori, dalla ricerca dei prodotti e dal confronto dei preventivi all’invio di richieste e alla gestione della copertura. Su questo tema si focalizza un nuovo rapporto della Geneva Association, Gen AI in the Insurance Customer Journey, che vuole dare una prospettiva globale su come i clienti vivono e percepiscono il crescente utilizzo della Gen AI nel settore assicurativo.

Il rapporto, che si basa su un sondaggio condotto su 6.000 clienti assicurativi in Cina, Francia, Germania, Giappone, Regno Unito e Stati Uniti, rivela una forte adozione della Gen AI tra i clienti assicurativi, sia per quanto riguarda gli strumenti forniti dagli assicuratori che quelli di uso generale. Risultano molto apprezzate la comodità e le possibilità di personalizzazione offerte dalla Gen AI, ma permangono preoccupazioni per la privacy dei dati, l’accuratezza e il mantenimento dell’accesso al supporto umano. Oltre il 40% degli intervistati è preoccupato per la privacy dei dati e la disinformazione quando utilizza autonomamente strumenti Gen AI per prendere decisioni in materia di assicurazioni. Quasi il 40% considera la perdita del contatto umano come la principale preoccupazione legata agli strumenti Gen AI forniti dagli assicuratori.

Sono due le forme principali di Gen AI utilizzate dai consumatori: strumenti di Gen AI forniti dalle compagnie assicurative, ad esempio chatbot AI e assistenti automatici per la gestione dei sinistri, e strumenti di Gen AI standardizzati, ovvero piattaforme generiche come ChatGPT o DeepSeek. Il 68% degli intervistati ha utilizzato assistenti di Gen AI nel corso del processo di acquisto di un’assicurazione.

Questo utilizzo indipendente della Gen AI è particolarmente comune in Asia (Cina e Giappone) e meno nell’Europa continentale (Francia e Germania); i paesi anglofoni (Regno Unito e Stati Uniti) si collocano a metà strada.

In particolare i clienti utilizzano questi strumenti per ricercare prodotti, confrontare le coperture e chiarire i termini delle polizze prima ancora di contattare una compagnia assicurativa. La Gen AI consente ai clienti di essere più informati, meglio preparati e più esigenti nelle loro aspettative.

Si tratta di un importante cambiamento, di cui gli assicuratori devono tener conto: il percorso del cliente potrebbe ora iniziare come una richiesta di Gen AI prima ancora che l’assicuratore sia consapevole del suo interesse.

Quali sono i vantaggi che la Gen AI può offrire ai consumatori?

Gli assistenti e i chatbot basati sulla Gen AI stanno rendendo i servizi assicurativi più veloci, reattivi e altamente personalizzati, ben oltre ciò che possono fare i siti di comparazione prezzi e i robo-advisor. Le attività di routine che un tempo sembravano complesse o dispendiose in termini di tempo, dall’ottenimento di un preventivo all’invio di documenti, vengono semplificate dalla capacità della Gen AI di fornire risposte immediate e personalizzate.

Questi strumenti possono fornire supporto 24 ore su 24, 7 giorni su 7, guidare gli utenti attraverso le opzioni di polizza e persino consigliare proattivamente aggiustamenti della copertura in base alle esigenze.

Potenziando i consulenti umani, l’IA generativa aiuta a rendere più “commestibili” i termini e i concetti assicurativi per i consumatori con conoscenze limitate, colmando così le loro lacune. Migliora inoltre le capacità di self-service, consentendo ai clienti più esperti di tecnologia di trovare risposte e confrontare le offerte in autonomia, il che può contribuire ad aumentare fiducia e soddisfazione.

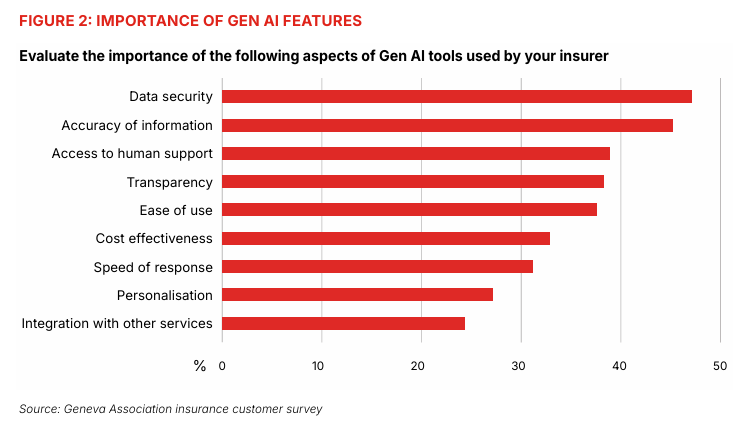

Nonostante questi vantaggi, i clienti nutrono diverse preoccupazioni. La principale è il timore di perdere l’elemento umano: quasi il 40% dei clienti teme che gli strumenti di Gen AI manchino del coinvolgimento personale o dell’empatia che un agente umano fornisce. Questa preoccupazione è stata particolarmente pronunciata in mercati come Francia, Regno Unito e Stati Uniti, dove oltre il 40% ha citato la mancanza di contatto umano come un problema importante. Anche la privacy e la sicurezza dei dati sono preoccupazioni fondamentali: molti sono preoccupati per come le loro informazioni personali vengono utilizzate o protette quando gestite da sistemi di intelligenza artificiale. Inoltre, i clienti mettono in dubbio anche l’accuratezza e l’affidabilità delle informazioni generate dall’intelligenza artificiale, considerati gli errori o “allucinazioni” già emersi e resi noti dai media. Oltre il 40% ha espresso preoccupazione per l’accuratezza degli output dell’intelligenza artificiale generativa e per il rischio di disinformazione nei processi basati sull’intelligenza artificiale. Un altro problema è la trasparenza: i consumatori vogliono chiarezza su quando e come l’intelligenza artificiale viene coinvolta nelle decisioni, temendo algoritmi “black box” che prendono decisioni poco chiare su richieste di risarcimento o copertura.

Implicazioni per gli assicuratori e raccomandazioni

Dal punto di vista degli assicuratori, la Gen AI rappresenta un’opportunità strategica per migliorare il servizio e l’efficienza, ma solleva anche nuove sfide. Utilizzata correttamente, la Gen AI può essere un “concierge digitale” che automatizza le richieste di routine, fornisce informazioni istantanee e libera il personale umano che può quindi concentrarsi su interazioni complesse e di alto livello. Promette risparmi sui costi e scalabilità, consentendo agli assicuratori di servire più clienti, con un’attenzione personalizzata.

E’ importante tuttavia che i vantaggi derivanti dalla tecnologia non aumentino a scapito della fiducia. I risultati del sondaggio mostrano che i clienti non sono pronti ad accettare un’IA completamente autonoma che gestisca decisioni assicurative complesse o delicate. Pertanto, la Gen AI dovrebbe integrare piuttosto che sostituire le competenze umane.

L’Associazione di Ginevra raccomanda agli assicuratori:

- Accettare clienti responsabilizzati. Riconoscere che i clienti utilizzano strumenti di Gen AI standard per la ricerca indipendente. Invece di considerare questo come una minaccia, gli assicuratori dovrebbero fornire servizi complementari per aggiungere valore, ad esempio servizi di intelligenza artificiale di “seconda opinione” che convalidino o chiariscano le informazioni ottenute da ChatGPT. Posizionandosi come partner affidabili che migliorano e correggono le informazioni derivate dall’intelligenza artificiale, gli assicuratori possono rafforzare la fiducia e la fidelizzazione dei clienti.

- Mantenere le persone aggiornate. Per affrontare le preoccupazioni relative al contatto umano, gli assicuratori adottano modelli ibridi di intelligenza artificiale e assistenza umana. L’intelligenza artificiale di nuova generazione può gestire richieste semplici o l’elaborazione di documenti, mentre gli agenti umani intervengono per casi complessi, emotivi o ad alto rischio. Questo mantiene empatia e rassicurazione nell’esperienza del cliente, impedendo all’intelligenza artificiale di nuova generazione di alienare inavvertitamente i clienti.

- Garantire la qualità, la privacy e la sicurezza dei dati. La potenza dell’intelligenza artificiale di nuova generazione dipende da dati di alta qualità. Gli assicuratori dovrebbero investire in una solida infrastruttura dati e in una governance per alimentare i modelli di intelligenza artificiale con informazioni accurate e imparziali. Altrettanto importante è la protezione dei dati dei clienti: gli assicuratori dovrebbero impiegare tecniche di tutela della privacy (ad esempio crittografia, apprendimento federato) in modo che l’implementazione dell’IA di nuova generazione non comprometta la riservatezza. La conformità alle normative emergenti in materia di IA (come l’AI Act dell’UE e le leggi esistenti come il GDPR) è essenziale per garantire la trasparenza ed evitare l’uso improprio dei dati.

- Integrare la governance e l’etica dell’IA. L’implementazione dell’IA di nuova generazione richiede un quadro etico e una supervisione. Gli assicuratori dovrebbero istituire team o comitati dedicati alla governance dell’IA per monitorare l’equità e l’accuratezza dei sistemi di IA di nuova generazione. Audit regolari dei risultati delle decisioni sull’IA (ad esempio, verificando la presenza di modelli discriminatori) e meccanismi di spiegabilità aumenteranno la trasparenza e la responsabilità. Investire nella riqualificazione e nella formazione dei dipendenti è altrettanto fondamentale. Il personale in prima linea dovrebbe essere formato per lavorare a stretto contatto

con l’IA (ad esempio, interpretando gli output dell’IA, gestendo le eccezioni) e potrebbero essere necessari nuovi ruoli come revisori di modelli di IA generativa o esperti di etica. Sviluppando competenze interne in un’IA generativa responsabile, le compagnie assicurative possono garantire che il giudizio umano rimanga al centro dei processi potenziati dall’IA.

L’obiettivo è un approccio equilibrato in cui i miglioramenti in termini di customer experience e di efficienza operativa derivanti dalla Gen AI vadano di pari passo con l’equità, la responsabilità e il mantenimento della fiducia dei clienti.

L’impatto finale che l’IA generativa avrà sui consumatori e sugli assicuratori dipenderà

dalla fiducia, dalla maturità tecnologica e dalla chiarezza normativa. Secondo l’Associazione

le compagnie assicurative dovrebbero adottare un atteggiamento proattivo e strategico,

integrando la Gen AI nei loro servizi con solide garanzie etiche e un allineamento alle esigenze e alle aspettative dei clienti. Non si tratta solo di una questione tecnologica, ma di

mantenere i valori fondamentali dell’assicurazione in una nuova era dell’IA. L’accesso umano, la trasparenza e l’equità devono rimanere centrali con l’espansione dell’automazione. Il modo in cui assicuratori e autorità di regolamentazione affronteranno queste sfide determinerà se la Gen AI manterrà davvero la sua promessa di forza di innovazione, maggiore fiducia dei clienti e beneficio per la società.