Non raggiunge ancora la sufficienza il livello di alfabetizzazione finanziaria e assicurativa degli italiani, secondo il recente Edufin Index, l’Osservatorio su consapevolezza e comportamenti finanziari e assicurativi degli italiani, realizzato da Alleanza Assicurazioni insieme a Fondazione Mario Gasbarri e con la collaborazione scientifica di SDA Bocconi e presentato ieri a Roma, nel corso di un evento con il patrocinio del Ministero dell’Economia e delle Finanze, del Ministero delle Imprese e del Made in Italy e del Ministero dell’Istruzione e del Merito.

La ricerca ha analizzato anche quest’anno le competenze della popolazione in ambito finanziario e assicurativo, basandosi su un campione di 3.500 intervistati, con un nuovo focus specifico sul grado di consapevolezza degli italiani sull’allungamento della vita e sui temi pensionistici.

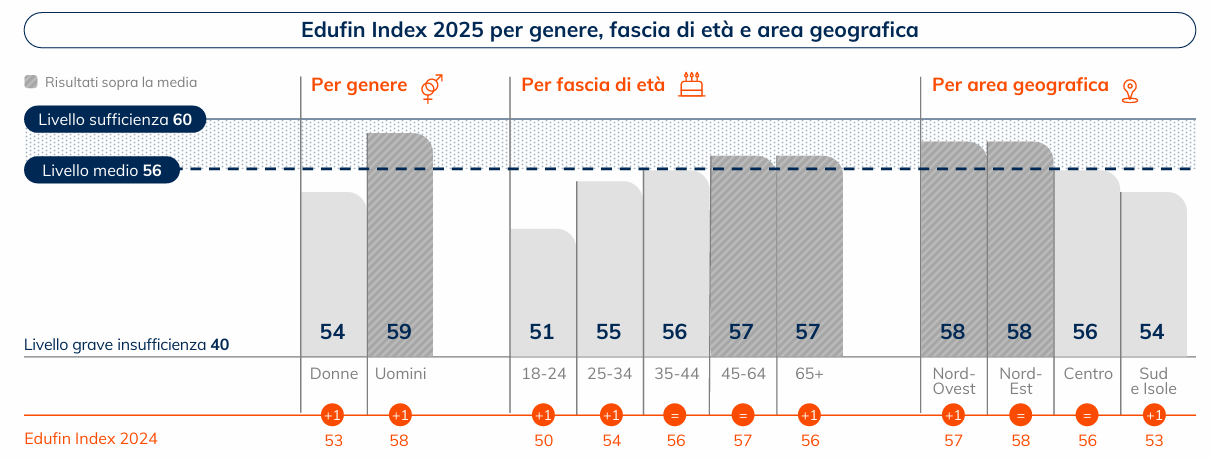

Secondo il rapporto, il livello medio di Edufin Index1 nel 2025, si attesta a 56, sotto la soglia di sufficienza fissata a 60 su una scala da 0 a 100. Ciò significa che solo il 40% della popolazione conosce e agisce concretamente nella gestione consapevole delle proprie finanze. La quota di analfabeti finanziari e assicurativi si attesta al 10% della popolazione, in calo di due punti percentuali rispetto al 2024.

Sono gli uomini, over 45 e residenti al Nord a raggiungere livelli superiori alla media, con un gender gap che si stabilizza a 5 punti (uomini 59 vs donne 54). Si riducono invece i divari per area geografica e per età: cresce di un punto l’alfabetizzazione finanziaria degli abitanti del Sud e delle Isole (54 nel 2025 vs 53 nel 2024), e si registra lo stesso incremento tra i giovani in fascia 25-34 anni (55 nel 2025 vs 54 nel 2024). Entrambi i progressi, seppur contenuti, riflettono gli effetti positivi delle iniziative di sensibilizzazione e formazione promosse da enti pubblici e privati.

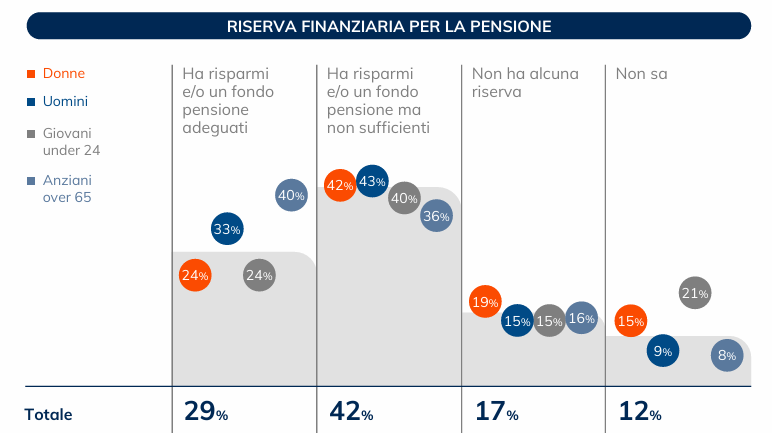

Con un’aspettativa di vita media che ha raggiunto gli 84 anni, undici in più rispetto ai 73 del 1975, è evidente la necessità di prepararsi alle nuove sfide sociali, economiche e previdenziali che ne derivano. La ricerca ha indagato come gli italiani guardano al proprio futuro in un Paese sempre più longevo, analizzando il livello di conoscenze finanziarie e la capacità di pianificare la terza età sotto il profilo economico e assicurativo. E’ emersa preoccupazione e incertezza, in particolare tra giovani e donne, che temono di non poter mantenere il proprio tenore di vita dopo la pensione a causa di risparmi ritenuti insufficienti per affrontare una silver age serena ed economicamente sicura.

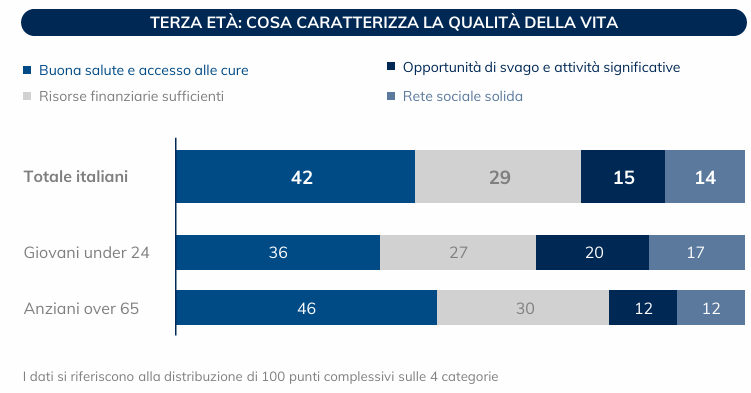

Gli over 65 guardano al futuro con più curiosità e fiducia e considerano come fattori rilevanti: salute, autosufficienza, progetti da realizzare e legami familiari. Accanto agli aspetti più concreti legati alla salute e alle finanze, i giovani (18-24 anni) sentono come rilevanti anche aspetti ludici come svago, attività di valore e una rete sociale forte. In questo quadro generale, tuttavia, permane molta incertezza su chi, in futuro, si prenderà cura degli anziani: anche tra coloro che già oggi assistono quotidianamente i propri cari – il 39% degli italiani – vi è poca fiducia di ricevere assistenza quando ne avranno bisogno.

Focus Longevità e Previdenza

Accanto all’Edufin Index, la ricerca ha introdotto due nuovi indicatori: il Longevity Index che misura la consapevolezza e la preparazione degli italiani rispetto all’allungamento della vita e alle sfide derivanti, e il Pension Index che valuta conoscenze e comportamenti in materia di previdenza pubblica e integrativa. In entrambi gli indici gli italiani si posizionano al di sotto della sufficienza (fissata a 60 su 100).

- Longevity Index a 55: il livello cresce in modo significativo all’aumentare del reddito, ma è penalizzato dalla non occupazione.

- Pension Index a 48: gli italiani mostrano competenze limitate in materia previdenziale: la pensione pubblica è meglio compresa, mentre restano fragilità nella conoscenza e nell’adesione a forme integrative. Lo studio mette in luce un divario di genere marcato di ben 11 punti (donne 43 vs uomini 54), influenzato soprattutto dal livello di educazione finanziaria e condizione occupazionale, e in misura minore, da istruzione, reddito. Anche gli over 65, pur prossimi all’ uscita dal mondo del lavoro, sono poco informati e consapevoli sugli strumenti di previdenza pubblica e complementare.

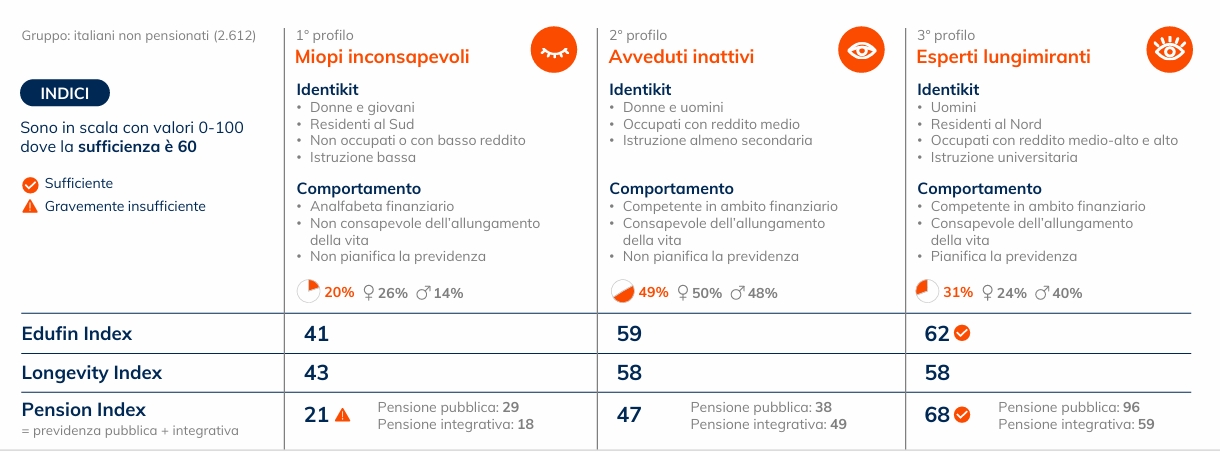

L’analisi combinata dei tre indici – Edufin, Longevity, Pension Index – consente di individuare tre profili di benessere finanziario, corrispondenti ad altrettanti modelli di popolazione con caratteristiche socio-demografiche, conoscenze e atteggiamenti differenti, ma strettamente collegati tra loro: al crescere dell’alfabetizzazione finanziaria e della consapevolezza sull’allungamento della vita, aumenta la capacità di pianificare un futuro previdenziale solido:

- Miopi e inconsapevoli (20% della popolazione) – Donne e giovani, residenti al Sud, bassi livelli di istruzione e reddito, analfabeta finanziario (Edufin Index 41), scarsa consapevolezza dell’allungamento della vita (Longevity Index 43) e assenza di pianificazione previdenziale (Pension Index 21).

- Avveduti e inattivi (49% della popolazione) – Donne e uomini, buona preparazione finanziaria (Edufin Index 59) e maggiore consapevolezza dei temi demografici (Longevity Index 58), ma scarsa propensione a tradurre le conoscenze in comportamenti previdenziali concreti (Pension Index 47).

- Esperti e lungimiranti (31% della popolazione) – Uomini, residenti al Nord, redditi medio-alti e istruzione universitaria, elevata competenza in ambito finanziario (Edufin Index 62), consapevolezza dell’allungamento della vita (Longevity Index 58) e capacità di pianificazione previdenziale (Pension Index 68).

Focus Nuovi Italiani: integrazione e sostenibilità del sistema

L’attuale dinamica demografica negativa rappresenta una delle principali sfide per il futuro del Paese. Le proiezioni indicano che, nei prossimi 15 anni, l’Italia rischia di perdere circa 7 milioni di potenziali lavoratori, con conseguenze dirette sulla crescita economica e sulla sostenibilità del sistema previdenziale. Senza un’integrazione stabile e strutturata dei Nuovi Italiani – cittadini stranieri regolarmente presenti e inseriti nella società – sarà sempre più difficile garantire l’equilibrio tra popolazione attiva e pensionati e, con esso, la tenuta del sistema pensionistico.

Sul fronte della consapevolezza finanziaria e assicurativa dei Nuovi Italiani, tuttavia, il quadro rimane costante ma insufficiente (Awareness Index semplificato 44 su 60). A incidere positivamente sono il grado di integrazione linguistica e culturale: i livelli più alti si registrano tra coloro che conoscono bene la lingua italiana (59) e vivono nel Paese da oltre 15 anni (53).