Secondo il Rapporto sulla Stabilità Finanziaria di Bankitalia, la redditività è migliorata e la posizione di liquidità si mantiene buona, nonostante il calo della raccolta e l’aumento dei riscatti nel vita

Bankitalia ha pubblicato il suo Rapporto sulla stabilità finanziaria, che include un panorama sul settore assicurativo.

La situazione attuale e i rischi per la stabilità finanziaria

L’economia globale sta rallentando e le prospettive di crescita sono condizionate dalle forti tensioni geopolitiche e dalla decelerazione dell’attività economica in Cina. L’inflazione nei paesi avanzati è in calo ma ancora superiore agli obiettivi della politica monetaria, che permane restrittiva.

I timori di una restrizione monetaria più protratta del previsto hanno determinato dalla scorsa estate un peggioramento delle condizioni dei mercati finanziari internazionali, in gran parte riassorbito nelle ultime settimane. Sui mercati dei titoli di Stato a lungo

termine, soprattutto negli Stati Uniti, i tassi sono fortemente aumentati e la volatilità rimane elevata.

In Italia i rischi per la stabilità finanziaria beneficiano del miglioramento delle condizioni del sistema bancario e del basso livello di indebitamento del settore privato, ma il contesto macroeconomico resta incerto. Oltre alla debolezza dell’economia globale, pesano l’alto debito pubblico – per il quale il quadro programmatico recentemente pubblicato dal Governo prevede un calo solo marginale nel prossimo triennio – e i timori di un ritorno a una condizione strutturale di bassa crescita.

La liquidità e il funzionamento del mercato secondario dei titoli di Stato non hanno risentito della riduzione dei titoli detenuti dall’Eurosistema, più che compensata dall’aumento degli acquisti da parte delle famiglie. Seppure favorevoli, le condizioni di liquidità sono comunque particolarmente sensibili alle notizie relative all’economia globale e alla politica di bilancio,

oltre che alle decisioni di politica monetaria.

I prezzi delle abitazioni hanno continuato a salire, benché a ritmi inferiori a quelli dello scorso anno e molto al di sotto dell’inflazione. Il rallentamento proseguirebbe nel 2024. Le compravendite sono risultate ancora in flessione, anche a seguito del peggioramento delle condizioni di accesso al credito.

I rischi provenienti dal settore delle famiglie rimangono contenuti. La loro ricchezza finanziaria è cresciuta nel primo semestre dell’anno; a fronte dei bassi tassi di interesse sui depositi a vista le famiglie ne hanno ridotto le consistenze e hanno aumentato gli investimenti in attività finanziarie. Il rapporto tra indebitamento e reddito disponibile, già basso nel confronto internazionale, è sceso. Il tasso di deterioramento del credito è tuttavia salito, in particolare nel comparto dei mutui a tasso variabile.

Il rallentamento economico e l’incremento dei costi di finanziamento incidono sulla situazione finanziaria delle imprese, la cui rischiosità si mantiene comunque nel complesso limitata. Il credito si è ridotto in modo significativo per effetto del maggiore costo, delle minori esigenze finanziarie per investimenti e dell’aumento dei rimborsi di prestiti assistiti da garanzia pubblica contratti durante la pandemia. L’indebitamento in rapporto al PIL ha continuato a flettere, rimanendo ben al di sotto della media dell’area dell’euro; la capacità di servizio del debito si conferma buona.

L’incremento del costo dei finanziamenti potrebbe tuttavia determinare nel 2024 un aumento del tasso di deterioramento dei prestiti.

Il comparto assicurativo

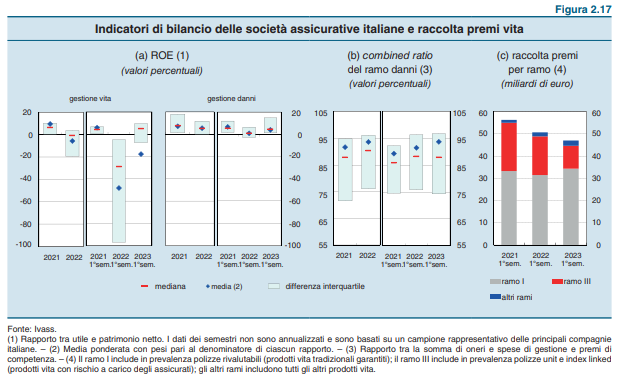

Nei primi nove mesi dell’anno la patrimonializzazione del comparto assicurativo è cresciuta, beneficiando dell’aumento del valore degli investimenti. Nel primo semestre la redditività è migliorata, anche se continua a risentire delle minusvalenze non realizzate sui titoli in portafoglio. La posizione di liquidità si mantiene complessivamente buona, benché nel comparto vita siano proseguiti il calo della raccolta premi e le estinzioni anticipate dei contratti.

I corsi azionari e gli utili attesi delle compagnie italiane sono in crescita rispetto allo scorso aprile, in linea con i mercati europei.

La crisi di Eurovita è stata definitivamente risolta nel mese di ottobre, con una cessione del compendio aziendale della società e la normalizzazione dei rapporti assicurativi, salvaguardando i diritti degli assicurati.

L’indice di solvibilità medio delle imprese italiane a settembre aveva raggiunto il 260 per cento, dal 249 di dicembre del 2022. Alla crescita ha contribuito la ripresa di valore degli investimenti.

Le obbligazioni pubbliche e private (rispettivamente il 45 e il 21 per cento degli investimenti per i quali le imprese sopportano il rischio) continuano a presentare minusvalenze nette non realizzate; alla fine di ottobre il saldo netto negativo sugli investimenti era pari a 48 miliardi di euro, in aumento rispetto a giugno.

Le obbligazioni private in portafoglio erano per lo più costituite da titoli emessi da società estere e imprese non finanziarie e avevano in prevalenza rating BBB e A (rispettivamente 50 e 32 per cento).

Considerato il permanere di una situazione di volatilità delle quotazioni dei titoli, il legislatore ha prorogato anche per l’esercizio 2023 la possibilità di sospendere temporaneamente gli effetti sulla redditività di esercizio delle minusvalenze sugli investimenti.

Per il primo semestre dell’anno questa facoltà è stata adottata da un numero limitato di

compagnie, che rappresentano il 16 per cento degli attivi del mercato. Le minusvalenze si sono pertanto riflesse negativamente sulla redditività, soprattutto della gestione vita.

Il ROE di tale comparto è rimasto negativo, anche se in misura inferiore allo stesso periodo del 2022. Al risultato ha contribuito la forte flessione dei premi delle polizze unit-linked (-33 per cento), solo in parte controbilanciata dalla ripresa della raccolta dei prodotti tradizionali (salita del 10 per cento). Nel comparto danni il ROE del primo semestre è risultato in rialzo rispetto allo stesso periodo del 2022 per effetto dell’incremento della raccolta premi (8 per cento), in parte determinato dalle dinamiche inflative.

Il combined ratio tuttavia è peggiorato (al 94 per cento, dal 92 del giugno 2022) a causa

degli aumenti dei costi sostenuti dalle compagnie; la crescita dovrebbe proseguire anche nel semestre in corso per effetto dell’incremento degli oneri per sinistri, solo in parte mitigato dal rialzo dei prezzi delle coperture, che avviene di norma in misura graduale. Per effetto delle dinamiche dei due comparti, la redditività complessiva del settore assicurativo al termine del primo semestre 2023 è al 2 per cento.

Nello scorso giugno la mediana dell’indicatore di liquidabilità degli attivi (liquid asset ratio)

15 era in lieve calo nel confronto con dicembre del 2022 (al 60 per cento, dal 65) restando comunque ampiamente superiore ai livelli europei.

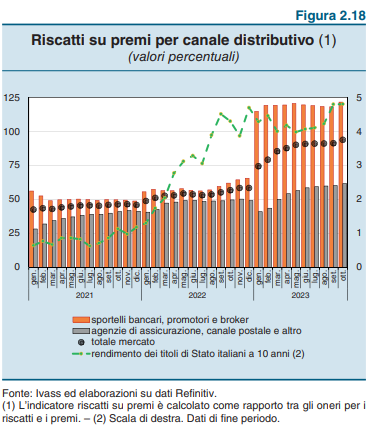

Alla fine di ottobre nel comparto vita il rapporto tra riscatti e premi continuava a essere elevato (94 per cento rispetto al 57 dello stesso mese del 2022), in particolare per le imprese che distribuiscono i prodotti attraverso banche e promotori finanziari (122 per cento, dal 61 di ottobre del 2022).

Nel primo semestre quasi un terzo dei pagamenti per le estinzioni anticipate relative alle polizze vita rivalutabili ha riguardato contratti con riserve superiori a 500.000 euro; per queste polizze l’incidenza dei riscatti sulle riserve accantonate dalle compagnie (lapse ratio)

16 è stata il doppio della media di mercato osservata nello stesso periodo (rispettivamente 10 e 5 per cento). A giugno del 2023 a tali contratti faceva capo il 14 per cento delle riserve delle polizze vita rivalutabili.

Analisi condotte a livello nazionale ed europeo mostrano che l’adeguamento ai tassi di mercato dei rendimenti dei prodotti di investimento assicurativo potrebbe richiedere più tempo alle assicurazioni italiane rispetto a quelle europee, per effetto delle scadenze mediamente più lunghe dei titoli obbligazionari in portafoglio.