Studio ANIA sulle implicazioni e gli influssi dell’alfabetizzazione finanziaria nelle decisioni di investimento

L’insufficiente comprensione dei meccanismi e delle variabili in gioco delle soluzioni finanziarie a disposizione – comunemente detta alfabetizzazione finanziaria – costituisce un limite rilevante delle famiglie che vogliono ripartire in modo efficiente le risorse nel tempo e tra eventi incerti, esponendole a conseguenze patrimoniali che possono assumere, in taluni casi, natura catastrofica.

La teoria economica mainstream considera le risorse destinate ad acquisire conoscenza finanziaria (in questo caso il tempo impiegato ad imparare) un investimento effettuato dagli individui, i cui rendimenti sarebbero rappresentati dai risparmi o i guadagni conseguiti attraverso una scelta più oculata degli strumenti finanziari utilizzati.

Ania ha realizzato a questo proposito una analisi che esplora una possibile implicazione di questa teoria, che lega le decisioni finanziarie più importanti compiute durante il cosiddetto ciclo vitale degli individui – nella sua accezione più basilare, cioè il processo di accumulazione e decumulazione di risorse nel corso della vita umana – e l’acquisizione di competenze finanziarie. Nella fattispecie si ipotizza che la decisione di acquistare una casa contraendo un mutuo ipotecario possa avere un impatto rilevante sul livello di alfabetizzazione finanziaria.

Riportiamo lo studio integralmente, come pubblicato nell’ultimo numero di ANIA Trends.

Intorno alla scelta di acquistare un immobile, specialmente se si tratta dell’abitazione principale, ruotano infatti le più importanti decisioni finanziarie per la grande maggioranza delle famiglie italiane.

Utilizzando i dati raccolti dalla Banca d’Italia sull’alfabetizzazione finanziaria delle famiglie italiane Ania intende validare dal punto di vista statistico queste ipotesi, stimando l’impatto della decisione di accendere un mutuo sul grado di competenza finanziaria, di quella di acquistare una polizza assicurativa e, infine, del loro impatto congiunto.

I dati

All’inizio del 2020 la Banca d’Italia ha condotto la seconda Indagine sull’Alfabetizzazione e le Competenze Finanziarie degli Italiani (IACOFI). La prima indagine era stata condotta nel 2017. La rilevazione è stata condotta tra gennaio e febbraio 2020, prima dell’esplosione della pandemia da COVID-19, somministrando un questionario a un campione, composto da circa 2.000 adulti, di età compresa tra i 18 e i 79 anni.

La misurazione dell’alfabetizzazione finanziaria segue in questo lavoro l’approccio OCSE, che ricava un indicatore complessivo a partire dai punteggi ottenuti in tre differenti ambiti: le conoscenze, i comportamenti e le attitudini (o atteggiamenti).

i. Conoscenze. Le domande riguardano la comprensione dei concetti di base utili per fare scelte finanziarie: inflazione; tasso di interesse; differenza tra tasso di interesse semplice e composto; diversificazione del rischio.

ii. Comportamenti. Le domande si riferiscono alla gestione delle risorse finanziarie nel breve e nel lungo termine: fissazione di obiettivi finanziari, programmazione delle risorse da destinare a consumi, pagamenti di bollette, risparmi negli ultimi mesi.

iii. Attitudini. Le domande rilevano l’orientamento degli individui al risparmio, soprattutto di tipo precauzionale, in un’ottica di lungo periodo.

La conoscenza finanziaria ha un punteggio che varia da 0 a 7. Il comportamento finanziario ha un punteggio compreso tra 0 a 9. L’attitudine finanziaria ha un punteggio variabile da 1 a 5. L’alfabetizzazione è calcolata come somma dei punteggi precedenti e assume quindi valori compresi tra un minimo di 1 e un massimo di 21.

Oltre a registrare una varietà di caratteristiche di tipo socio-demografico ed economico dell’intervistato (e del suo nucleo familiare), il questionario chiede quali prodotti e servizi finanziari sono attualmente presenti nel portafoglio familiare; tra questi sono compresi il mutuo ipotecario e le coperture assicurative non obbligatorie, come la r.c. auto.

Per questa elaborazione è stata creata una variabile binaria che assume il valore di 1 quando l’intervistato dichiara di aver contratto un mutuo ipotecario e 0 quando dichiara di non averla, indipendentemente dal numero e il tipo di altri strumenti finanziari in loro possesso.

Allo stesso modo è stata costruita una variabile simile per il possesso di una copertura assicurativa (non obbligatorio). La stima La specificazione di partenza prevede l’inclusione lineare delle variabili socio-demografiche ed economiche – sesso, età, condizione professionale, livello di istruzione, area e dimensione del centro abitato di residenza, titolo di godimento dell’abitazione principale, reddito – per tenere conto dell’eterogeneità delle preferenze individuali. Si è proceduto alla stima di tre modelli, uno per ciascuno degli indici desunti dalla base di dati.

Questa scelta è motivata dall’ipotesi che nonostante la decisione di richiedere un mutuo per l’acquisto di un immobile possa non essere necessariamente legata alle caratteristiche attitudinali e comportamentali dell’individuo, è verosimile che incida sull’incentivo ad acquisire maggiore conoscenza degli strumenti finanziari necessari. Le variabili di interesse – mutuo e polizza assicurativa, entrambe da meno di due anni – sono incluse individualmente e moltiplicate tra loro per coglierne le eventuali sinergie.

Oltre alle classiche variabili di controllo è stata inclusa anche la variabile relativa all’ottenimento di un prestito personale, meno correlata con le decisioni di accumulazione e decumulazione finanziaria nel corso del ciclo vitale, per tenere conto dell’investimento estemporaneo in conoscenza finanziaria che il suo ricorso determina. Anche in questo caso è stata costruita una variabile di interazione per valutarne le sinergie con l’acquisto recente di coperture assicurative.

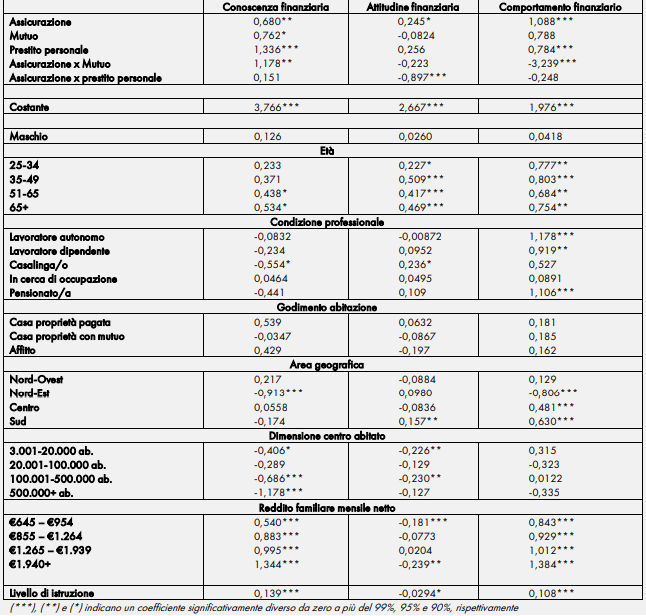

Partendo dalle variabili di controllo, si osserva la variabile età essere molto significativa e positiva, con un picco nell’entità dei coefficienti nella fascia intermedia per quanto riguarda l’attitudine e il comportamento finanziario, interpretabile come un mutamento nella consapevolezza dell’importanza di pianificare il futuro dal punto di vista finanziario. Nell’equazione della conoscenza finanziaria i parametri significativi sono positivi nelle fasce di età più mature, presumibilmente in ragione della maggiore esperienza acquisita con gli anni. La condizione professionale non mostra tendenze significative, se non nel comportamento finanziario, che vede gli individui in età lavorativa più propensi a pianificare finanziariamente il futuro per ovvie ragioni.

La significatività del parametro associato ai pensionati può essere spiegata nell’atteggiamento più prudente, tipico degli anziani, per premunirsi in caso di eventi avversi, come l’incorrere in una patologia medica. Il livello di istruzione mostra una chiara correlazione positiva con la conoscenza e il comportamento finanziario, ma non con l’attitudine finanziaria, che sembra essere determinata dalle preferenze individuali “profonde” e quindi non rilevate dalle variabili proxi classiche. Il reddito è a sua volta fortemente correlato con la conoscenza e il comportamento, con coefficienti crescenti, presumibilmente perché le decisioni di risparmio e investimento presuppongono la disponibilità di risorse finanziarie aggiuntive rispetto a quelle dedicate alle spese correnti. Per quanto riguarda l’attitudine finanziaria, si può applicare quanto detto precedentemente.

I coefficienti delle altre variabili di controllo o non sono significativi o lo sono in modo erratico, forse a causa di correlazione spurie con variabili non incluse esplicitamente nella stima. Venendo alle variabili di interesse, il coefficiente associato all’aver contratto un mutuo negli anni precedenti è risultato positivo e significativo al 90% solo nell’equazione relativa alla conoscenza e non in quelle relative al comportamento e all’attitudine finanziari. L’acquisto di una casa è sicuramente l’investimento a lungo termine più diffuso. Esso viene effettuato prevalentemente da giovani adulti, indipendentemente dall’ estrazione sociale e culturale, le cui dotazioni finanziarie sono ancora troppo esigue per poter finalizzare la compravendita senza contrarre un mutuo ipotecario.

L’ampia e differenziata platea di persone che scelgono di accumulare ricchezza in forma immobiliare giustificherebbe la mancata significatività della correlazione con il comportamento e l’attitudine che, come accennato, sarebbero caratteristiche “profonde”, slegate dalle specifiche circostanze della decisione di investimento. La significatività del coefficiente nell’equazione della conoscenza finanziaria è dunque solo legata al forte incentivo a comprendere il funzionamento dello strumento finanziario in questione e il suo impatto nel lungo periodo. In altre parole, il rendimento dell’investimento in conoscenza finanziaria diventa in queste circostanze molto redditizio.

Per finanziare il principale investimento della loro vita, infatti, gli individui devono chiedere un finanziamento il cui importo supera di varie volte il loro reddito annuale, che verrà restituito in forma di rate periodiche. Ciò richiede la capacità di formulare una previsione del proprio reddito futuro e delle esigenze personali e familiari, oltre che dell’andamento del valore dell’immobile, tenendo anche conto dell’eventualità che possano occorrere eventi avversi. A seconda delle scelte, anche la minima variazione nelle condizioni di prestito si riflette in cambiamenti rilevanti nell’importo della rata e nella sua stabilità nel tempo che possono incidere in modo non trascurabile nel tenore di vita delle famiglie per lunghi periodi di tempo.

L’acquisto di un immobile si accompagna frequentemente a decisioni di tipo assicurativo precedentemente non prese in considerazione. Al di là delle coperture assicurative a protezione del finanziamento, di norma vincolate alla concessione dello stesso da parte dell’istituzione finanziaria, le famiglie spesso valutano anche l’acquisto di polizze accessorie legate al possesso dell’immobile, come ad esempio l’assicurazione contro le catastrofi naturali, il furto e per la responsabilità civile.

È lecito dunque supporre che la decisione di acquisto di queste coperture, per la loro maggiore complessità legata al loro impatto sul reddito non solo differito ma anche in determinati stati di natura, implichi un ulteriore investimento in acquisizione di conoscenze finanziarie. Presa in isolamento, la variabile relativa all’acquisto di una copertura assicurativa, è risultata significativa in tutte le specificazioni. Lo strumento assicurativo è indubbiamente più complesso e induce a un notevole investimento dedicato alla comprensione del suo funzionamento, oltre che incentivare caratteristiche comportamentali specifiche, che includono il maggiore orientamento al lungo periodo e alla prudenza.

Dallo studio dell’interazione tra il possesso di copertura assicurativa e il mutuo ipotecario si possono trarre informazioni di interesse riguardo il grado di complementarità dei due strumenti e dell’impatto congiunto che producono sull’alfabetizzazione finanziaria. Il coefficiente associato alla variabile costruita moltiplicando le variabili mutuo e copertura assicurativa è risultato positivo e significativo solo nell’equazione sulla conoscenza finanziaria evidenziando la presenza di sinergie tra i due prodotti.

Conclusioni

Vi è ampio consenso nella letteratura economica sul legame tra livello individuale di alfabetizzazione finanziaria – inteso come la combinazione di conoscenza, comportamenti e attitudine finanziari – e le caratteristiche sociali, demografiche ed economiche.

Non è chiaro, tuttavia, quali possano essere i motivi di eterogeneità anche all’interno di profili simili rispetto a queste caratteristiche. Un promettente filone di ricerca ipotizza che l’educazione finanziaria sia il frutto dell’investimento in capitale umano specifico in questo campo, i cui rendimenti sono quantificabili con i maggiori proventi (o risparmi) finanziari che deriverebbero da una selezione più oculata degli strumenti finanziari necessari.

Partendo dallo stesso schema di ipotesi, questo studio intende verificare la presenza di un legame tra l’investimento in conoscenza finanziaria e la decisione finanziaria più importante nella vita della grande maggioranza della popolazione: l’acquisto dell’abitazione principale. Utilizzando le informazioni contenute nella base di dati raccolta dalla Banca d’Italia sull’alfabetizzazione delle famiglie italiane sono stati stimati tre modelli econometrici lineari, uno ciascuno per i tre indicatori costruiti dalla Banca stessa – Conoscenza, Comportamenti e Attitudine finanziari – per verificare se la recente accensione di un mutuo ipotecario costituisce un driver significativo all’investimento in conoscenza finanziaria e se la presenza di una copertura assicurativa, la cui decisione di acquisto è spesso concomitante a quello dell’abitazione, crei ulteriori sinergie nel determinare il livello di educazione finanziaria. Il coefficiente legato al mutuo ipotecario è risultato positivo e significativo solo nell’equazione relativa alla conoscenza, in ragione della forte eterogeneità, in termini di estrazione sociale ed economica, della platea che vi ricorre.

Il possesso di una copertura assicurativa mostra un legame statisticamente più forte con tutte e tre le dimensioni prese in considerazione, a riprova della maggiore sofisticazione intrinseca allo strumento. La variabile che misura la complementarità, ottenuta interagendo la presenza di un mutuo e il possesso di una copertura assicurativa, si associa a un coefficiente positivo e significativo solo nella determinazione del grado di conoscenza finanziaria.