L’istituto del riscatto consente di valorizzare il periodo del corso di studi ai fini pensionistici anticipando la decorrenza della pensione e accrescendone l’ammontare, ma non è sempre così.

Per ottenere il riscatto di laurea è necessario aver versato almeno un contributo settimanale all’Inps in qualunque periodo della vita assicurativa, anche dopo il conseguimento della laurea o dei titoli equiparati.

La domanda di riscatto può essere presentata per i periodi corrispondenti alla durata dei corsi legali di studio universitario al termine dei quali sono stati conseguiti i titoli di laurea triennale e specialistica; diploma di laurea; diploma universitario di durata pari a tre anni; diploma di specializzazione e dottorati di ricerca. Non è possibile ottenere il riscatto per gli anni fuori corso e se non si è conseguito il titolo, né se i periodi sono coperti da contribuzione all’Inps o ad altri fondi di previdenza obbligatoria.

Il costo varia in base all’epoca cui si riferiscono gli anni da riscattare. Se si tratta di periodi anteriori al 1° gennaio 1996, l’onere del riscatto sarà calcolato con il sistema retributivo. In questo caso la base matematica per la determinazione del costo del riscatto è la cosiddetta ‘riserva matematica’, ovvero la quantità di denaro necessaria per coprire l’impegno finanziario che l’Inps dovrà sostenere per corrispondere la pensione maggiorata dal riscatto.

Se i periodi da riscattare invece sono successivi al 1° gennaio 1996, l’importo verrà determinato col sistema contributivo, calcolato applicando alla retribuzione imponibile dell’ultimo anno l’aliquota contributiva obbligatoria (il 33% per la generalità dei lavoratori dipendenti) e moltiplicato per il numero di anni da riscattare.

Se gli anni da riscattare sono in parte precedenti e in parte successivi al 1° gennaio 1996, il calcolo sarà misto: retributivo per la parte anteriore alla data e contributivo per la parte successiva.

La somma da versare per i periodi da riscattare viene comunicata dall’Inps e può essere pagata in unica soluzione o in forma rateale. L’importo di qualsiasi tipologia di riscatto, che è a totale carico del richiedente, è interamente deducibile dal reddito complessivo ai fini fiscali.

Chi è lontano dalla pensione deve ponderare accuratamente una scelta in tal senso, tenendo presente anche che il panorama degli accessi alla pensione è in continua evoluzione.

Per i soggetti contributivi puri, riscattare periodi di studio svolti prima del 1° gennaio 1996,  significherebbe rientrare nel sistema di calcolo misto. Ciò comporterebbe da un lato un calcolo più favorevole, ma per pochi anni di contribuzione e dall’altro la chiusura di un canale più favorevole di accesso al pensionamento, riconosciuto esclusivamente per chi ha iniziato a lavorare post 1995 dalla Riforma Fornero, ottenibile a oggi 3 anni prima dell’età prevista per la pensione di vecchiaia ordinaria: 64 anni di età con almeno un’anzianità contributiva maturata di 20 anni e un importo di pensione almeno pari a 2,8 volte l’assegno sociale.

significherebbe rientrare nel sistema di calcolo misto. Ciò comporterebbe da un lato un calcolo più favorevole, ma per pochi anni di contribuzione e dall’altro la chiusura di un canale più favorevole di accesso al pensionamento, riconosciuto esclusivamente per chi ha iniziato a lavorare post 1995 dalla Riforma Fornero, ottenibile a oggi 3 anni prima dell’età prevista per la pensione di vecchiaia ordinaria: 64 anni di età con almeno un’anzianità contributiva maturata di 20 anni e un importo di pensione almeno pari a 2,8 volte l’assegno sociale.

Va detto poi che il riscatto non anticipa la pensione di vecchiaia. Mentre, per quanto riguarda la pensione anticipata gioca senz’altro a favore, considerando le regole attuali di accesso al pensionamento, essersi laureato in corso e aver iniziato a lavorare subito dopo la laurea.

Prendiamo l’esempio di Mario, classe 1982 che lavora dal 2012 nella farmacia comunale del suo Paese. Vorrebbe chiedere di riscattare il periodo del corso di studi in modo da integrare la sua pensione, ma non sa se sia conveniente o meno. Aiutiamolo a capire.

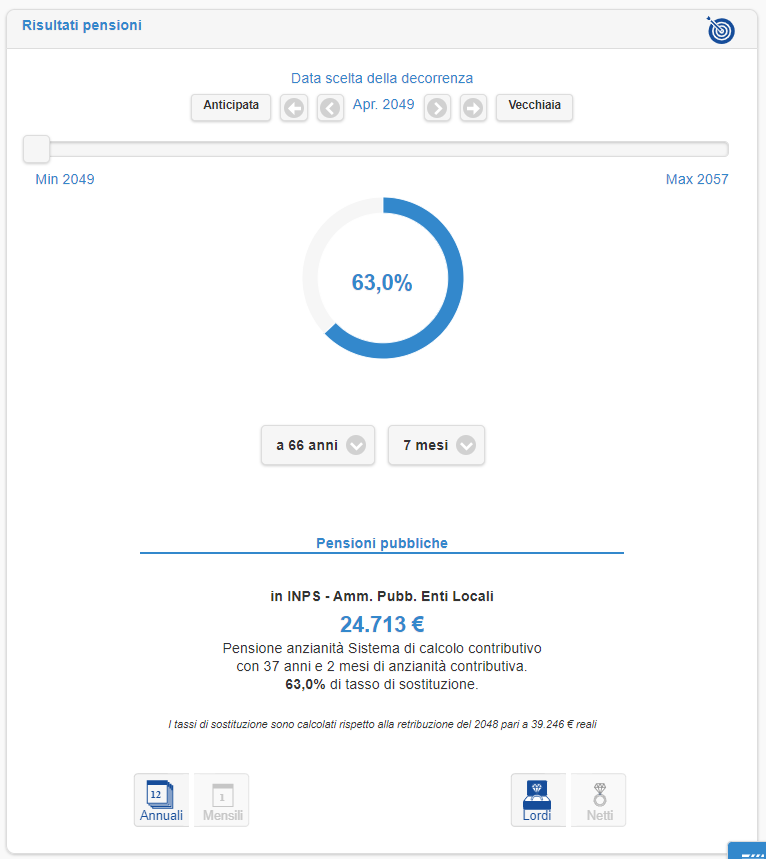

Non riscattando i 5 anni del corso di laurea quinquennale in Farmacia, sulla base dell’attuale normativa, potrebbe andare in pensione ad aprile 2049 con una pensione di circa 25.000 euro.

Vediamo ora cosa cambierebbe se riscattasse i 5 anni del corso di studi. A fronte di un onere di quasi 50.000 euro la data di pensione rimarrebbe invariata, in quanto va ricordato che tutti i requisiti sono agganciati agli incrementi per la speranza di vita. Mentre, la pensione cresce di circa 3.000 euro l’anno.

Anche se volesse avvalersi del riscatto agevolato, che dà la possibilità di riscattare a un costo meno elevato (il 33% del 33% del minimale annuo vigente nell’anno di presentazione della domanda per i lavoratori autonomi iscritti alle gestioni degli artigiani e degli esercenti attività commerciali INPS, ossia 5.264 euro per ogni anno), pagando quindi un onere di “soli” 26.850 euro, la pensione non anticiperebbe la sua decorrenza e l’importo sarebbe di 26.500 euro l’anno.

EasyPens riesce attraverso la ricostruzione della storia retributiva e contributiva del lavoratore a stimare in pochi passaggi la prima data utile di pensione e il relativo importo tenendo conto di tutte le variabili che entrano in gioco. Facile è il bello, ma la precisione è il buono!

easypens è disponibile in formazioneivass.it

Richiedi informazioni, vedi i tutorial, acquista il software online