La pensione di vecchiaia è quella prestazione erogata al compimento di una determinata età anagrafica purché sia stata maturata un’anzianità contributiva di almeno 20 anni.

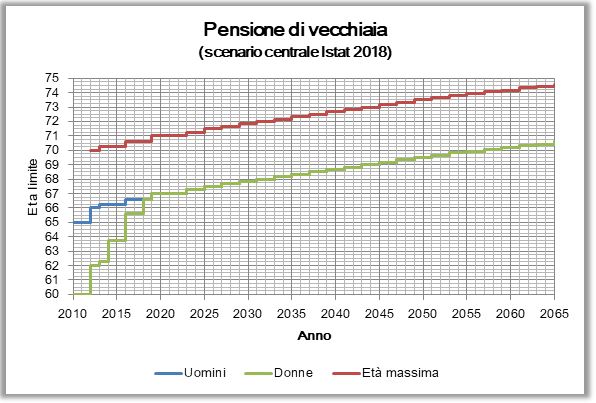

La Riforma Fornero ha innalzato gradualmente il requisito anagrafico da compiere e ha portato all’equiparazione dell’età pensionabile tra uomini e donne avvenuto nel 2018.

Attualmente per i lavoratori che hanno iniziato a contribuire prima del 1996, la pensione è conseguibile al compimento di 67 anni di età, indistintamente per gli uomini e per le donne, e con anzianità contributiva di 20 anni. Mentre, coloro che hanno iniziato a lavorare dal 1° gennaio 1996, ossia sono contributivi puri, la pensione di vecchiaia si consegue sempre all’età di 67 anni e con almeno 20 anni di contribuzione, ma l’importo della stessa deve essere almeno pari a 1,5 volte quello dell’assegno sociale vigente all’anno del pensionamento. Ciò significa che nel 2021, la pensione di vecchiaia di un contributivo puro può essere conseguita solo se il suo importo è almeno pari 8.975 euro/anno.

Infine, sempre i soggetti che hanno iniziato a lavorare dopo il primo gennaio 1996 hanno la possibilità di conseguire la pensione di vecchiaia anche se non abbiano 20 anni di contribuzione. Nello specifico, all’età di 71 anni e con almeno 5 anni di anzianità contributiva effettiva, ossia obbligatoria, volontaria o da riscatto.

Tutti i requisiti anagrafici sono agganciati agli incrementi per la speranza di vita.

La pensione si consegue il primo giorno del mese successivo quello di maturazione dei requisiti.

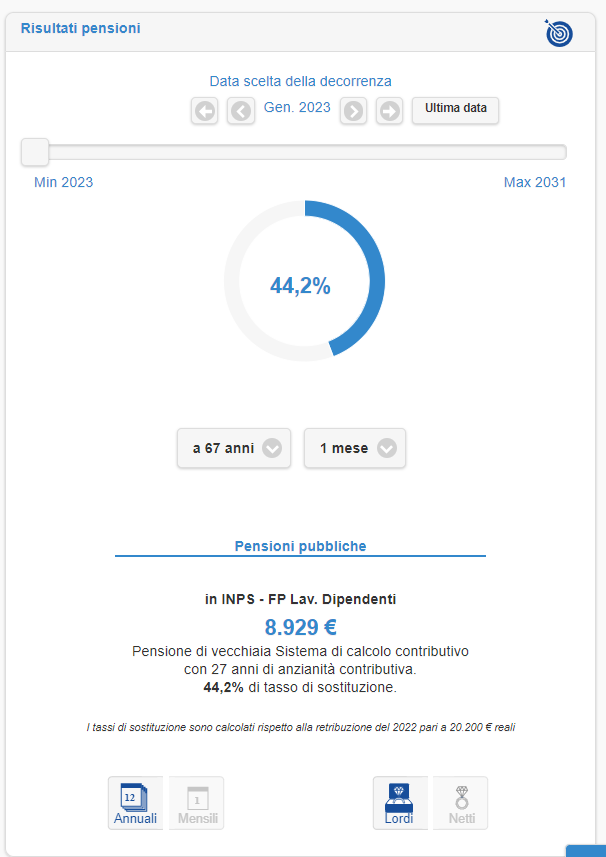

Prendiamo l’esempio di Mario Rossi nato nel 1955 e Dipendente di un’azienda privata da  gennaio 1996 con un RAL di circa 20.000 €/anno. Potrà andare in pensione a partire dal gennaio 2023, quando ha compiuto 67 anni di età, ha maturato un’anzianità contributiva di 27 anni e un importo di pensione di circa 9.000 euro.

gennaio 1996 con un RAL di circa 20.000 €/anno. Potrà andare in pensione a partire dal gennaio 2023, quando ha compiuto 67 anni di età, ha maturato un’anzianità contributiva di 27 anni e un importo di pensione di circa 9.000 euro.

Mentre, a parità di tutte le altre condizioni se la sua retribuzione attuale fosse stata di “soli” 1.000 euro inferiore (19.000) la pensione slitterebbe a fine anno, questo perché al compimento dell’età pensionabile richiesta non raggiungerebbe il limite soglia dettato dall’assegno sociale.

Mentre, a parità di tutte le altre condizioni se la sua retribuzione attuale fosse stata di “soli” 1.000 euro inferiore (19.000) la pensione slitterebbe a fine anno, questo perché al compimento dell’età pensionabile richiesta non raggiungerebbe il limite soglia dettato dall’assegno sociale.

EasyPens riesce attraverso la ricostruzione della storia retributiva e contributiva del lavoratore a stimare in pochi passaggi la prima data utile di pensione e il relativo importo tenendo conto di tutte le variabili che entrano in gioco. Facile è il bello, ma la precisione è il buono!

easypens è disponibile in formazioneivass.it

Richiedi informazioni, vedi i tutorial, acquista il software online