Di Maria Elisa Scipioni

Il regime fiscale della previdenza complementare gode di un trattamento agevolato rispetto alle altre forme di risparmio, seppur vario a seconda del momento di partecipazione e al periodo temporale a cui si riferisce.

Va innanzitutto detto che dal punto di vista fiscale, la partecipazione a forme di previdenza complementare può essere suddivisa idealmente in tre fasi:

- finanziamento del fondo;

- gestione finanziaria;

- le prestazioni.

Va inoltre descritto un altro aspetto propedeutico alla comprensione dell’applicazione del regime fiscale della previdenza complementare, ossia la presenza di tre differenti regimi o periodi fiscali con proprie regole e che si suddividono nel seguente modo:

- periodo fiscale fino al 31.12.2000;

- periodo fiscale dal 01.01.2001 al 31.12.2006;

- periodo fiscale dal 01.01.2007.

Nello specifico, la tassazione prevede il cosiddetto schema ETT:

E – Esenzione nella fase di finanziamento: in fase di contribuzione sui contributi versati sia dal datore di lavoro che dal lavoratore si ha la possibilità di dedurre dalla dichiarazione dei redditi fino a 5.164,57 euro all’anno. Per i lavoratori dipendenti la quota deducibile è riferita ai soli contributi da lui versati e quelli eventualmente versati dal datore di lavoro, rispettando il massimale di 5.164,57 euro. Il TFR non è deducibile.

T – Tassazione agevolata durante la fase di accumulo: sui rendimenti finanziari dell’investimento viene applicata una tassazione con un ‘aliquota del 20%, prelevata direttamente dal patrimonio investito, contro quella del 26% applicata sui rendimenti ottenuti da altri strumenti di investimento.

T – Tassazione agevolata durante la fase delle prestazioni erogate dal fondo pensione: sulla parte imponibile delle prestazioni pensionistiche erogate sia sotto forma di rendita che di capitale, è operata una ritenuta a titolo di imposta con l’aliquota del 15% ridotta di una quota pari a 0,30 punti percentuali per ogni anni eccedente il 15° anni di partecipazione a forme pensionistiche complementari con un limite massimo di riduzione di 6 punti percentuali. Quindi, dopo 35 anni di partecipazione al fondo pensione, l’aderente beneficerà di un’aliquota del 9%.

L’esenzione nella fase di contribuzione

I contributi versati alle forme di previdenza complementare annualmente dal datore di lavoro e dal lavoratore sono deducibili dal reddito complessivo fino a un limite di 5.164,57 euro. Fermo tale limite, risultano deducibili anche i contributi versati a favore di persone fiscalmente a carico[1], per la parte da questi non dedotta. Nello specifico ai fini del raggiungimento del limite di deduzione si computano:

- i contributi ordinari del lavoratore e/o del datore

- i contributi per copertura spese amministrative (quota iscrizione o annuale)

- i contributi volontari

- i contributi reintegratori della posizione individuale

- le quote accantonate dall’azienda ai fondi di previdenza interni (art. 105, comma 1, TUIR)

- le quote destinate alla copertura delle prestazioni per invalidità, premorienza e long term care

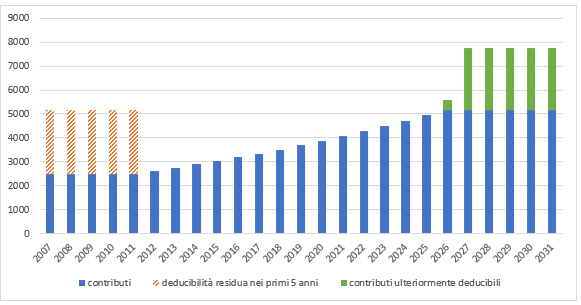

Ai lavoratori di prima occupazione successiva alla data del 1° gennaio 2007, ossia soggetti che al 01.01.2007 non erano iscritti presso un qualsiasi ente di previdenza obbligatoria, limitatamente ai primi cinque anni di partecipazione alle forme pensionistiche complementari, è consentito, nei venti anni successivi al quinto anno di partecipazione a tali forme, dedurre dal reddito complessivo contributi eccedenti il limite di 5.164,57 euro pari alla differenza positiva tra l’importo di 25.822,85 euro e i contributi effettivamente versati nei primi cinque anni di partecipazione alle forme pensionistiche e comunque per un importo non superiore a 2.582,29 euro annui. Dunque la deduzione dal reddito complessivo dei contributi versati a FPC non può superare in alcun caso l’importo di 7.746,86 euro annui. Si tratta di una facoltà concessa ai lavoratori neo – occupati successivamente al 1° gennaio 2007, al fine di incentivare l’adesione alla previdenza complementare. Supponiamo che un soggetto abbia versato per i primi cinque di adesione al fondo pensione contributi pari a 2.500 euro (12.500 euro l’anno), dal sesto anno il limite di deducibilità è maggiorato di 13.322,85 euro.

Anche le somme che l’aderente versa al Fondo a titolo di reintegro della propria posizione individuale rientrano nel plafond di deducibilità annuo. Qualora le somme relative alle anticipazioni reintegrate eccedono i limiti annui di deducibilità, viene riconosciuto all’aderente un credito d’imposta pari all’imposta pagata al momento della fruizione dell’anticipazione, proporzionalmente riferibile all’importo reintegrato. Questa regola è applicabile alle anticipazioni riferibili ai montanti maturati dal 01.01.2007.

L’aderente deve comunicare al Fondo i contributi non dedotti o che non saranno dedotti entro il 31 dicembre dell’anno successivo a quello del versamento ovvero, se antecedente, alla data in cui sorge il diritto alla prestazione. Tali contributi, quindi, non concorreranno a formare la base imponibile per la determinazione dell’imposta dovuta in sede di erogazione della prestazione.

Ovviamente l’entità del vantaggio fiscale in questa fase è rappresentato dal maggior risparmio ottenuto attraverso la deducibilità dei contributi versati alla previdenza complementare. Si tratta tuttavia di un risparmio temporaneo di imposta, in quanto la somma dei contributi che hanno goduto della deducibilità fiscale durante la fase di costituzione della prestazione saranno soggette a tassazione durante la fase di erogazione della stessa, come vedremo più approfonditamente nei prossimi appuntamenti.

La deducibilità della contribuzione soggettiva dall’IRPEF e la tassazione sostitutiva ed agevolata delle rendite pensionistiche comportano quindi che il bilancio complessivo e definitivo dei vantaggi si ha solo al momento di percezione delle prestazioni. Nel calcolo dei vantaggi potremmo affermare che ogni versamento soggettivo può essere visto come somma della quota parte netta e della quota parte di recupero fiscale.

Prendiamo ad esempio, per semplicità, un lavoratore autonomo che decide di aderire dal prossimo 1° gennaio a un fondo pensione versando inizialmente un contributo annuo di 1.500 euro[2].

Per stimare efficacemente il vantaggio fiscale, suddividiamo la posizione individuale al termine (montante) del piano di accumulo in due quote, come mostra la tabella: la quota da vantaggio fiscale, derivante dalla deduzione dei contributi e reinvestita, e la quota dalla contribuzione netta, ossia la contribuzione al netto dei rimborsi di imposte conseguite di anno in anno in dichiarazione dei redditi e che effettivamente pesa sulle tasche del lavoratore.

Al momento del pagamento della rendita pensionistica, il lavoratore dovrà pagare le imposte sulle prestazioni, restituendo allo Stato quanto non pagato in fase di contribuzione. Tuttavia, mentre la deduzione è avvenuta in base all’aliquota marginale IRPEF, in fase di prestazione il soggetto pagherà un’imposta sostitutiva che potrebbe arrivare anche al 9%, molto inferiore al risparmio ottenuto. Nel nostro esempio, il vantaggio fiscale netto per il lavoratore ammonta a 9.072 euro, una quota di montante che deriva direttamente dalla particolare fiscalità della previdenza complementare, impossibile da ottenere con altre forme di risparmio, a parità di contribuzione netta.

| Anno | Montante | Contributo netto del soggetto | Vantaggio fiscale reinvestito |

| 2021 | € 1.463 | € 1.045 | € 418 |

| 2022 | € 2.943 | € 2.102 | € 841 |

| 2024 | € 5.949 | € 4.249 | € 1.700 |

| 2026 | € 9.014 | € 6.438 | € 2.576 |

| 2028 | € 12.139 | € 8.670 | € 3.469 |

| 2030 | € 15.327 | € 10.946 | € 4.380 |

| 2032 | € 18.577 | € 13.268 | € 5.309 |

| 2034 | € 21.892 | € 15.635 | € 6.257 |

| 2036 | € 25.272 | € 18.050 | € 7.223 |

| 2038 | € 28.719 | € 20.500 | € 8.219 |

| 2040 | € 32.234 | € 22.885 | € 9.349 |

| 2042 | € 35.819 | € 25.178 | € 10.641 |

| 2044 | € 39.473 | € 27.422 | € 12.051 |

| 2046 | € 40.517 | € 28.001 | € 12.517 |

| Lordi | € 40.517 | € 28.001 | € 12.517 |

| Tasse | – € 3.445 | -€ 3.445 | |

| Netti | € 37.072 | € 28.001 | € 9.072 |

| Valori in euro reali |

_____________

[1] Coniuge (non legalmente ed effettivamente separato; figli o altra persona indicata nell’articolo 433 codice civile (persone obbligate agli alimenti); soggetti con reddito complessivo non superiore a 2.840,51 euro (al lordo degli oneri deducibili)

[2] Professione Commerciante; nascita 01.01.1980; reddito loro 30.000 euro; Fondo Pensione Aperto con costi medi di mercato

![]()