L’indice di solvibilità delle compagnie italiane, così come quello delle assicurazioni europee, continua a risentire dell’aumento dei premi per il rischio degli strumenti azionari e obbligazionari innescato dalla pandemia, nonché dell’ulteriore abbassamento della curva dei tassi di interesse privi di rischio osservato dallo scorso marzo.

L’indice di solvibilità medio è sceso a giugno al 211 per cento, dal 235 rilevato alla fine del 2019. Rimane comunque ben al di sopra dei minimi regolamentari e allineato ai valori europei.

Lo evidenzia il Rapporto sulla stabilità finanziaria della Banca d’Italia.

A partire dal secondo trimestre dell’anno è iniziata una riduzione dello spread sui titoli pubblici rispetto al picco registrato in marzo, con l’introduzione delle misure restrittive per fare fronte all’emergenza sanitaria; l’incremento dei corsi dei titoli obbligazionari che ne è derivato e il contenimento nella distribuzione dei dividendi delle compagnie non hanno tuttavia del tutto compensato l’effetto negativo sui fondi propri generato dal calo della curva dei tassi di interesse privi di rischio.

Nostre stime basate sui dati al 30 giugno 2020 indicano che qualora si verificasse un ulteriore abbassamento parallelo di 20 punti base della curva dei tassi di interesse privi di rischio, portandola su valori simili a quelli di agosto 2019 (i più bassi rilevati negli ultimi quattro anni), il valore dei fondi propri a copertura del requisito patrimoniale si ridurrebbe in modo contenuto (mediamente il 2 per cento). Il nuovo programma di acquisti promosso dalla Banca centrale europea per contrastare gli effetti della pandemia è risultato efficace nel mitigare la volatilità degli spread dei titoli governativi.

La redditività sta risentendo della pandemia. Il rendimento del capitale e delle riserve (return on equity, ROE) per i rami vita si è sostanzialmente azzerato nel primo semestre del 2020, per effetto delle forti svalutazioni degli attivi. Anche il ROE della gestione danni è diminuito rispetto al primo semestre del 2019, benché in misura minore rispetto al comparto vita; nei rami danni la flessione dei corsi dei titoli è stata in parte controbilanciata dal forte calo degli oneri per sinistri, che si è riflesso in un miglioramento del rapporto tra oneri e spese di gestione e premi di competenza (combined ratio).

Sono risultati in flessione gli utili attesi dagli analisti per il mercato italiano ed europeo e i corsi azionari delle compagnie assicurative hanno mostrato segnali di deterioramento, rimanendo inferiori ai livelli riscontrati alla fine dello scorso anno.

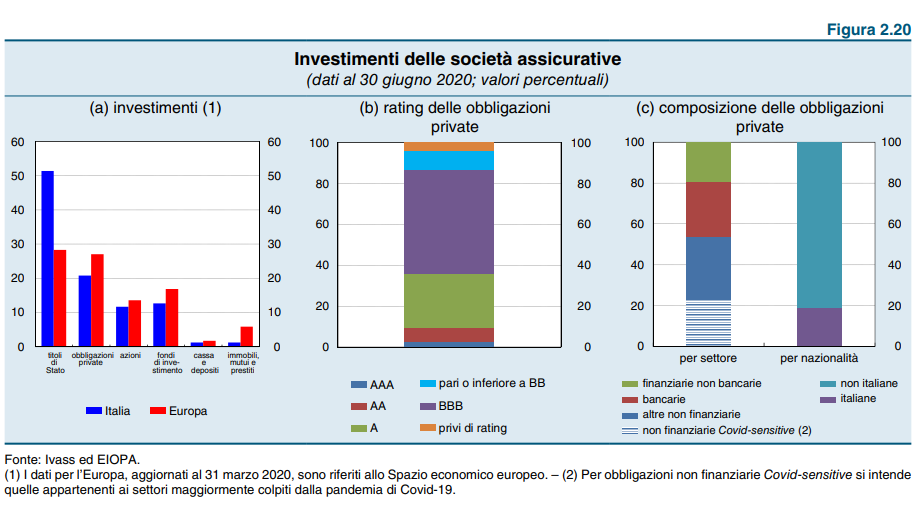

Nello scorso mese di giugno gli investimenti con rischio a carico delle compagnie italiane rimanevano concentrati in titoli pubblici in misura largamente superiore rispetto alle imprese di assicurazione europee (51 per cento, a fronte del 28). Gli investimenti in obbligazioni private (21 per cento) erano costituiti prevalentemente da titoli emessi da società estere e imprese non finanziarie; meno di un quarto di questi era riferibile ai settori particolarmente colpiti dalla pandemia.

Il 27 per cento del valore di mercato dei titoli obbligazionari privati nei bilanci delle compagnie italiane ha rating A; una porzione più rilevante (51 per cento) ha rating BBB (fig. 2.20.b). Le perdite potenziali in caso di declassamenti di questi titoli si rifletterebbero negativamente sui fondi propri.

La crescita delle quotazioni dei titoli iniziata nel secondo trimestre dell’anno ha determinato

l’incremento delle plusvalenze latenti nette delle compagnie; queste ultime in settembre

hanno registrato valori superiori rispetto a quelli di fine 2019.

Gli effetti delle turbolenze osservate sui mercati finanziari durante la prima ondata della pandemia confermano che le assicurazioni italiane – come in media quelle europee – sono più esposte ai rischi di mercato (64 per cento del requisito di capitale di base alla fine del 2019) che ai rischi tecnici assicurativi. La componente più rilevante del rischio di mercato è rappresentata dall’esposizione alla variazione degli spread obbligazionari.

La posizione di liquidità del settore assicurativo rimane stabile: le misure di contenimento del contagio hanno determinato, nel periodo da marzo a maggio, un’elevata contrazione dei premi e una riduzione dei riscatti. Il rapporto tra l’onere per riscatti e i premi, un indicatore di potenziali tensioni di liquidità per le compagnie vita, si è mantenuto su valori storicamente contenuti (a settembre del 2020 era pari al 41 per cento).