PREVIDENZA

Autore: S. Pashaj e M.E. Scipioni

ASSINEWS 312 – ottobre 2019

Il regime fiscale della previdenza complementare gode di un trattamento agevolato rispetto alle altre forme di risparmio, seppur vario a seconda del momento di partecipazione e al periodo temporale a cui si riferisce. Va innanzitutto detto che dal punto di vista fiscale, la partecipazione a forme di previdenza complementare può essere suddivisa idealmente in tre fasi:

• finanziamento del fondo;

• gestione finanziaria;

• le prestazioni.

Va inoltre descritto un altro aspetto propedeutico alla comprensione dell’applicazione del regime fiscale della previdenza complementare, ossia la presenza di tre differenti regimi o periodi fiscali con proprie regole e che si suddividono nel seguente modo:

• periodo fiscale fino al 31.12.2000;

• periodo fiscale dal 01.01.2001 al 31.12.2006;

• periodo fiscale dal 01.01.2007.

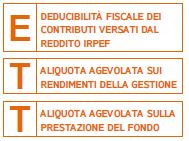

Nello specifico, la tassazione prevede il cosiddetto schema ETT:

E – Esenzione nella fase di finanziamento: in fase di contribuzione sui contributi versati sia dal datore di lavoro che dal lavoratore si ha la possibilità di dedurre dalla dichiarazione dei redditi fino a 5.164,57 euro all’anno. Per i lavoratori dipendenti la quota deducibile è riferita ai soli contributi da lui versati e quelli eventualmente versati dal datore di lavoro, rispettando il massimale di 5.164,57 euro. Il TFR non è deducibile.

T – Tassazione agevolata durante la fase di accumulo: sui rendimenti finanziari dell’investimento viene applicata una tassazione con un’aliquota del 20%, prelevata direttamente dal patrimonio investito, contro quella del 26% applicata sui rendimenti ottenuti da altri strumenti di investimento.

T – Tassazione agevolata durante la fase delle prestazioni erogate dal fondo pensione: sulla parte imponibile delle prestazioni pensionistiche erogate sia sotto forma di rendita che di capitale, è operata una ritenuta a titolo di imposta con l’aliquota del 15% ridotta di una quota pari a 0,30 punti percentuali per ogni anno eccedente il 15° anni di partecipazione a forme pensionistiche complementari con un limite massimo di riduzione di 6 punti percentuali. Quindi, dopo 35 anni di partecipazione al fondo pensione, l’aderente beneficerà di un’aliquota del 9%.

Il contenuto integrale di questo articolo è visualizzabile solo dagli abbonati a

Non sei abbonato?

Non sei abbonato?Scopri i piani di abbonamento

Sei già abbonato? Effettua il login nel modulo sottostante