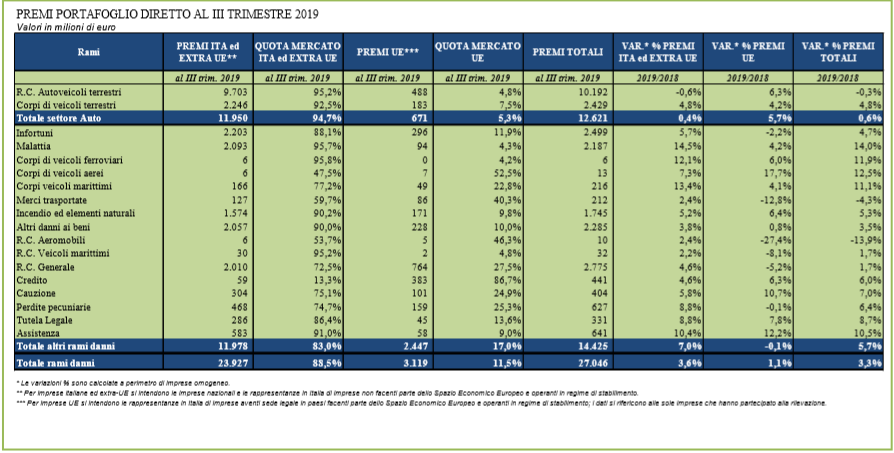

Alla fine del III trimestre 2019 i premi totali del portafoglio diretto italiano nel settore Danni sono stati pari a 27,0 mld, in aumento del 3,3% rispetto alla fine del III trimestre del 2018, appena inferiore alla crescita del + 3,5% rilevata alla fine di giugno 2019.

E’ quanto emerge dalla statistica pubblicata da ANIA.

Vi ha contribuito, in particolare, l’aumento dei premi degli altri rami danni e, più marginalmente, la crescita dei premi del comparto Auto.

Più specificatamente, nel comparto Auto si è rilevata una lieve decrescita dei premi nel ramo R.C. Auto e veicoli marittimi (-0,3%) come a fine giugno mentre si conferma l’andamento positivo (+4,8%) del ramo Corpi veicoli terrestri. Il calo del ramo R.C. Auto è l’effetto combinato di un ulteriore e progressivo calo dei premi medi che in base alle stime associative diminuiscono a settembre del -1,5% e da un aumento del parco di veicoli assicurati del +1,2%. La diminuzione del premio medio è coerente anche con quanto viene rilevato dall’’ISTAT anche se in questo caso i valori sono assimilabili ai cosiddetti prezzi di listino e non corrispondono ai premi effettivamente pagati dagli assicurati. A settembre 2019 la variazione tendenziale dell’ISTAT a 12 mesi relativa ai premi R.C. Auto risultava in ulteriore riduzione e pari a -0,8%.

Il ramo Corpi veicoli terrestri (ossia le garanzie incendio/furto, kasko dei veicoli), con oltre 2,4 miliardi di raccolta premi a fine settembre 2019, è cresciuto del 4,8% rispetto all’anno precedente. Si tratta di una crescita costante ormai consolidata (+3,3% nel 2015, +6,1% nel 2016, +6,5% nel 2017 e +5,9% nel 2018) dopo una riduzione complessiva dei premi nei sette anni precedenti (2008-2014) di circa il 30%.

Gli altri rami Danni sono stati positivamente influenzati dal recupero del ciclo economico generale e da una maggiore spinta nell’offerta di prodotti innovativi da parte delle imprese. La crescita complessiva di questo comparto è stata del 5,7%. I rami che hanno registrato una variazione positiva superiore alla media sono stati i seguenti: Malattia (+14,0%), Corpi veicoli aerei (+12,5%), Corpi veicoli ferroviari (+11,9%), Corpi veicoli marittimi (+11,1%), Assistenza (+10,5%), Tutela legale (+8,7%), Cauzione (+7,0%), Perdite pecuniarie (+6,4%) e Cauzione (+6,0%). Hanno mostrato tassi di crescita inferiori alla media i rami: R.C. generale e R.C. Veicoli marittimi (+1,7%), Altri danni ai beni (+3,5%), Infortuni (+4,7%) e Incendio (+5,3%). In diminuzione solamente il ramo Merci trasportate (-4,3%) e l’R.C. aeromobili (-13,9%).

Le rappresentanze di imprese con sede legale nei paesi europei hanno contabilizzato premi per 3,1 miliardi, in aumento dell’1,1% rispetto a quanto rilevato nel 2018.

Il peso percentuale dei premi contabilizzati dalle rappresentanze di imprese europee rispetto al totale è stato dell’11,5%: in particolare, nel settore Auto il peso è stato del 5,3% mentre negli altri rami danni del 17,0%. Per alcuni rami tale quota è stata superiore al 40%, come Merci trasportate (40,3%), R.C aeromobili (46,3%), Corpi veicoli aerei (52,5%) e Credito dove l’incidenza di tali imprese è stata pari all’87%. Resta invece particolarmente ridotta e inferiore al 10% nei rami Corpi veicoli ferroviari (4,2%), Malattia (4,3%), R.C. Auto e R.C. veicoli marittimi (4,8%), Assistenza (9,0%), Incendio (9,8%) e Altri danni ai beni (10,0%).

Il settore Auto è risultato in aumento del +5,7%. Sono cresciuti sia i premi della R.C. Auto (+6,3%) sia quelli del ramo Corpi Veicoli Terrestri (+4,2%). I premi del comparto non auto sono rimasti sostanzialmente stabili (-0,1%). In particolare, il ramo R.C. Generale, la cui raccolta da parte di queste imprese rappresenta poco meno di un terzo del totale (764 milioni), ha registrato nei primi tre trimestri del 2019 una contrazione del 5,2%. Tra i rami più rappresentativi che contabilizzano oltre 200 milioni si è registrata la contrazione del ramo Infortuni (-2,2%), il lieve aumento del ramo Altri danni ai beni (+0,8%) e la crescita del 6,3% del ramo Credito che ha contabilizzato oltre 380 milioni.

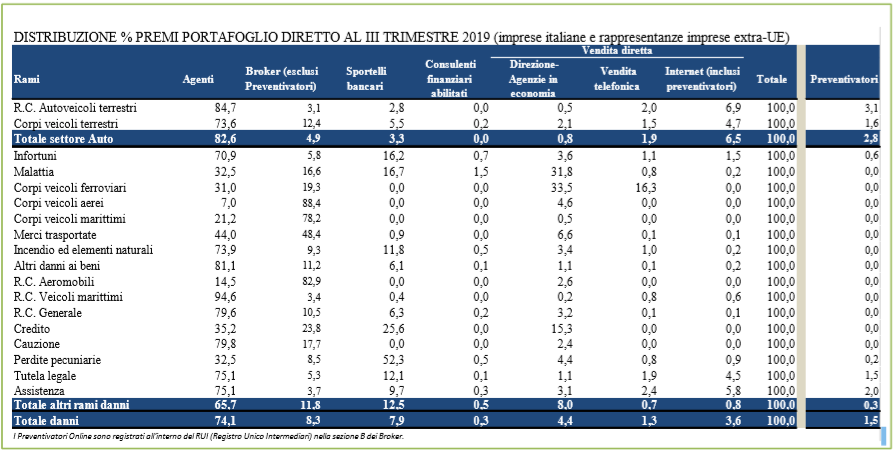

Relativamente alle imprese italiane ed extra U.E., la principale forma di intermediazione in termini di market share si conferma essere il canale agenziale (74,1%), in diminuzione rispetto a quanto rilevato alla fine del III trimestre del 2018 (75,7%). In particolare i rami nei quali il canale agenziale risulta più sviluppato sono R.C. Veicoli marittimi (94,6%), R.C. Auto (84,7%), Altri danni ai beni (81,1%), Cauzione (79,8%), R.C. Generale (79,6%), Tutela legale e Assistenza (75,1%). Volumi di business molto ridotti per gli agenti si riscontrano invece nei rami Corpi veicoli aerei (7,0%), R.C. Aeromobili (14,5%) e Corpi veicoli marittimi (21,2%) nei quali è molto forte la presenza dei broker con quote di mercato rispettivamente pari a 88,4%, 82,9% e 78,2%.

Sono proprio i broker a rappresentare il secondo canale di distribuzione dei premi danni con una quota pari all’8,3%. Oltre a quelli già menzionati, i rami in cui l’intermediazione dei broker è molto rilevante sono il ramo Malattia (16,6%), Cauzione (17,7%), i Corpi veicoli ferroviari (19,3%), il Credito (23,8%) e le Merci trasportate con una quota superiore al 48%. Va evidenziato, comunque, che la quota di mercato dei broker è sottostimata, in quanto non considera una parte importante di premi (stimata per il totale danni, nel 2018, in 23,4 punti percentuali) che tali intermediari raccolgono ma che presentano alle agenzie e non direttamente alle imprese. Assumendo che questa incidenza sia applicabile anche per il terzo trimestre 2019, la quota degli agenti per il totale settore danni scenderebbe a 50,7% mentre quella dei broker salirebbe a 31,7%.

Gli sportelli bancari con una quota di mercato del 7,9% (6,7% nel terzo trimestre 2018), rappresentano un canale di distribuzione in forte crescita e sono stati maggiormente coinvolti nella commercializzazione dei premi nei rami Perdite pecuniarie (52,3%) e Credito (25,6%). Rivestono tuttavia un ruolo importante (e in crescita) anche nei rami Malattia (16,7%), Infortuni (16,2%), Tutela legale (12,1%) e Incendio (11,8%).

La vendita diretta nel suo complesso (Direzione, Vendita telefonica e Internet) a fine settembre 2019 registra un’incidenza del 9,3% (era 9,0% la quota rilevata alla fine di settembre 2018). Facendo riferimento alle singole modalità di distribuzione della vendita diretta, risulta che alla fine del terzo trimestre 2019, le agenzie in economia pesavano per il 4,4% (stessa quota dell’anno precedente), mentre per il 3,6% il canale internet (3,5% a fine settembre 2018); la quota relativa ai premi veicolati attraverso i preventivatori online risulta stabile e pari all’1,5%; in particolare nel settore Auto tale quota è pari al 2,8% mentre più bassa e pari allo 0,3% è quella relativa agli altri rami danni. In particolare, i rami in cui, anche se marginalmente, si fa ricorso da parte degli assicurati all’utilizzo di preventivatori online sono l’Assistenza (2,0%), la Tutela legale (1,5%), gli Infortuni (0,6%) e le Perdite pecuniarie (0,2%).

Relativamente alle rappresentanze di imprese U.E. i principali canali di distribuzione sono stati gli agenti e i broker con una quota rispettivamente pari a 44,0% e a 43,3%. In particolare, nel settore Auto è quello agenziale il canale distributivo più utilizzato, con una quota del 70,5%, mentre negli altri rami danni è risultato essere

quello dei broker (49,1%). Gli sportelli bancari risultano essere il terzo canale di vendita con una quota dell’8,2% (3,7% nel settore auto e 9,3% nei restanti rami). Risulta nel complesso pari a 3,3% la quota della vendita diretta, in calo principalmente per la variazione del perimetro di imprese.

Relativamente alle rappresentanze di imprese U.E. i principali canali di distribuzione sono stati gli agenti e i broker con una quota rispettivamente pari a 44,0% e a 43,3%. In particolare, nel settore Auto è quello agenziale il canale distributivo più utilizzato, con una quota del 70,5%, mentre negli altri rami danni è risultato essere

quello dei broker (49,1%). Gli sportelli bancari risultano essere il terzo canale di vendita con una quota dell’8,2% (3,7% nel settore auto e 9,3% nei restanti rami). Risulta nel complesso pari a 3,3% la quota della vendita diretta, in calo principalmente per la variazione del perimetro di imprese.