L’ANIA ha realizzato un’indagine sulle polizze attive al 30 settembre 2016, relativamente a un campione di imprese che rappresentava circa il 94% del totale premi incendio.

Il numero complessivo di polizze attive stimate (per il totale mercato) era pari a 8,7 milioni. A fronte di queste polizze risultavano delle somme assicurate pari a 3.343,6 miliardi (Tavola 1).

Di queste polizze oltre il 52% è relativo a polizze multirischio, il 32% a polizze che assicurano il solo rischio incendio (monorischio), quasi il 15% a polizze globale fabbricati,

mentre meno dello 0,5% è relativo a polizze che coprono unicamente il rischio terremoto (senza la copertura del rischio incendio). La distribuzione percentuale delle somme assicurate evidenzia, invece, che oltre la metà del patrimonio abitativo assicurato è relativo a polizze globale fabbricati (essendo evidentemente le più rilevanti in termini di valore), il 30% a polizze multirischio e circa il 17% a polizze solo incendio (monorischio).

Tipologia di rischio.

Dalla Tavola 2 emerge che l’82,1% delle polizze incendio riguarda le unità abitative, il 13,5% i fabbricati e solo il 4,4% è relativa a unità commerciali ancillari, ovvero a

quelle unità destinate ad attività commerciali e situate a pian terreno negli edifici adibiti prevalentemente a residenza.

Chiaramente, se si considerano le somme assicurate, le distribuzioni percentuali cambiano significativamente in quanto i fabbricati, avendo un valore maggiore delle singole unità abitative, rappresentano quasi la metà di tutte le somme assicurate (47,2%). Circa il 44% dei valori assicurati è relativo alle unità abitative e l’8,4% è riferibile alle unità commerciali

ancillari.

Va altresì evidenziato che, poiché circa 1,170 milioni di polizze assicurano l’intero fabbricato e considerando che il numero medio di unità abitative per edificio (sulla base dei dati ISTAT) a livello nazionale è pari a 4,2(3), è possibile stimare che il numero complessivo di unità abitative assicurate per il totale mercato sia pari a circa 12,4 milioni = [7,135 mln (unità abitative) + 1,170 mln (fabbricati) x 4,2 + 0,384 mln (unità ancillari)]. Rispetto al

totale delle abitazioni rilevate dall’ISTAT con il censimento del 2011 e pari a 31,2 milioni, risulta quindi che il 39,8% delle stesse ha in media una copertura assicurativa contro l’incendio.

Estensione alle catastrofi naturali.

Come già detto, il nostro Paese si distingue per una gestione dei danni relativi a calamità

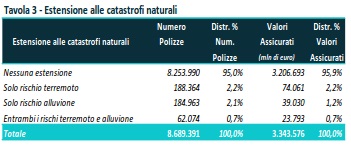

naturali che tradizionalmente si basa sull’intervento ex-post da parte dello Stato. Questa modalità di gestione dei danni, attuata ripetutamente nel tempo, ha accresciuto la convinzione che esista un garante di ultima istanza disposto a farsi carico della ricostruzione. Per tale ragione le coperture assicurative per gli eventi catastrofali sono scarsamente diffuse: il 95% delle polizze non presenta alcuna estensione assicurativa (Tavola 3).

Non si deve trascurare comunque il fatto che al 30 settembre 2016 esistevano nel mercato oltre 435mila polizze con l’estensione alle catastrofi naturali, ottenute come somme delle polizze con la copertura del solo rischio terremoto (188mila), del solo rischio alluvione (185mila) e di entrambe le calamità (62mila).

Basandoci sul numero di polizze attive con l’estensione alle catastrofi naturali e applicando la stessa metodologia di calcolo per “trasformare” le polizze in unità abitative (descritta

precedentemente per il parametro “Tipologia di rischio”), si stima che il numero di unità abitative assicurate contro i rischi catastrofali al 30 settembre 2016 sia pari a circa 610mila.

Rapportando questo numero al totale delle abitazioni censite dall’ISTAT (31,2 milioni) risulterebbe una penetrazione assicurativa molto contenuta e pari a poco meno del 2%.

Se si mette a confronto tale valore con quello del 2009 (quando si stimava che le unità abitative assicurate contro le calamità naturali fossero appena 35mila) si osserva un incremento di oltre 10 volte delle coperture, indice di una progressiva sensibilizzazione del Paese a coprirsi contro questi rischi. Dal 2009 ad oggi si sono, infatti, verificate quasi 40 alluvioni e diversi eventi sismici importanti (nel 2009 all’Aquila, nel 2012 in Emilia e tra

agosto 2016 e gennaio 2017 nel Centro Italia) che hanno, evidentemente, contribuito ad accrescere la consapevolezza di dover proteggere il proprio patrimonio immobiliare.

Con i dati a disposizione si è potuto stimare, a livello nazionale, che il premio medio (escluse le tasse(4)) della garanzia incendio per gli 8,7 milioni di polizze rilevate è pari a 172 euro. Tenendo conto che le polizze assicurano 12,4 milioni di abitazioni (che risultano avere una superficie media pari a 130 mq), lo stesso premio medio sarebbe per ciascuna pari a 115 euro. Per quanto riguarda invece l’estensione della garanzia alle catastrofi

naturali, il premio medio (escluse le tasse) per le oltre 435mila polizze che si assicurano per il solo rischio terremoto o per il solo rischio alluvione o per entrambi i rischi combinati, risulta pari a 117 euro. Tenendo conto che le polizze assicurano circa 610mila abitazioni (che risultano avere una superficie media di 110 mq), lo stesso premio medio sarebbe per ciascuna pari a circa 85 euro.

Presenza di un vincolo contrattuale in polizza.

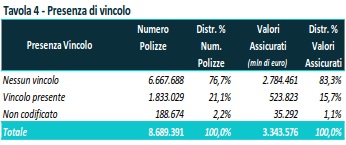

Dall’indagine risulta che il 21,1%(5) delle polizze (Tavola 4) presenta un vincolo

a favore di terzi nella copertura assicurativa (come, ad esempio, nel caso di polizze connesse a mutui immobiliari per l’acquisto dell’abitazione); oltre i tre quarti delle polizze invece non presenta alcun vincolo. Anche considerando le somme assicurate, la percentuale di polizze con forme di vincolo è contenuta, rappresentando meno del 16%.

Forma di copertura assicurativa dell’abitazione.

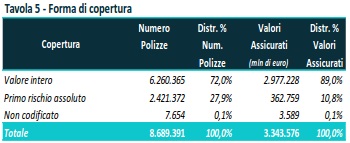

Il 72% delle polizze è stipulata a valore intero(6) e la restante parte (28%) a primo rischio assoluto (Tavola 5). Peraltro, se si considerano le somme assicurate, quelle a primo rischio assoluto sono decisamente meno rilevanti costituendo meno dell’11% del totale mentre la restante parte (89%) è a valore intero.

Modalità di sottoscrizione.

Dalla Tavola 6, si desume che l’incidenza percentuale delle polizze sottoscritte in modo

individuale (81%) rappresenta, di gran lunga, la forma prevalente (a cui afferisce anche il 92% dei valori assicurati), mentre solo il 19% è stipulata in forma collettiva e il relativo

valore assicurato è molto contenuto (circa l’8%).

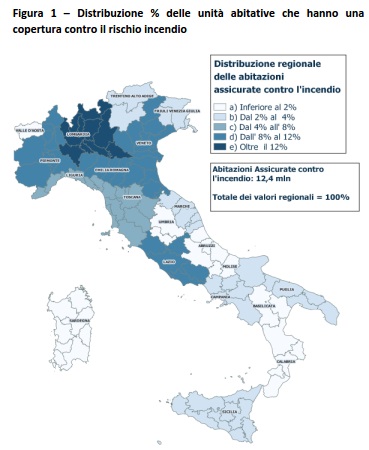

Distribuzione geografica delle unità abitative assicurate per il rischio incendio.

La statistica ha consentito di analizzare come si distribuiscono sul territorio italiano (a livello regionale) i 12,4 milioni di unità abitative che si stima abbiano attualmente una

copertura contro il rischio incendio (Figura 1).

Dal punto di vista territoriale si osserva che le unità abitative assicurate sono prevalentemente dislocate nel Nord Italia e in particolare nella regione Lombardia, dove si concentra circa un quarto dei 12,4 milioni; a seguire il Veneto, il Piemonte e l’Emilia

Romagna dove in ognuna è presente mediamente il 10% delle abitazioni. Per quanto riguarda il Centro-Sud, solo nel Lazio si sfiora una concentrazione del 10% (dovuta prevalentemente alla città di Roma), mentre in Toscana non si raggiunge l’8%; in tutte

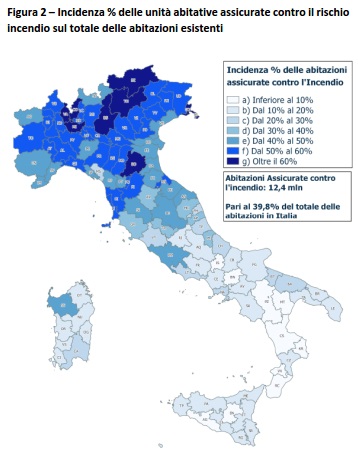

le altre regioni si è sempre al di sotto del 4% e in particolare in Calabria, Molise e Basilicata non si supera l’1% delle abitazioni assicurate. Molto simile alla distribuzione delle unità abitative assicurate risulta essere anche la distribuzione territoriale delle somme assicurate, che evidenziano una prevalente concentrazione nel Nord Italia. Tuttavia se si analizza l’incidenza – a livello provinciale – delle abitazioni assicurate sul totale delle abitazioni esistenti (si ricorda che la media a livello nazionale di tale incidenza è pari al 39,8%), risulta che in quasi tutto il Nord Italia più di un’abitazione su due è assicurata contro l’incendio, mentre nel Sud, nella maggior parte dei casi, tale percentuale non supera il 20% (Figura 2). Se a Trieste quasi il 75% delle unità abitative è assicurato, a Milano e Bolzano il 68%, a Trento e Brescia il 66%, risulta invece che a Reggio Calabria, Benevento e

Potenza solo l’8% è provvisto di copertura, mentre ad Agrigento ed Enna meno del 7%.

Distribuzione geografica delle unità abitative con estensione alla copertura contro il rischio catastrofi naturali.

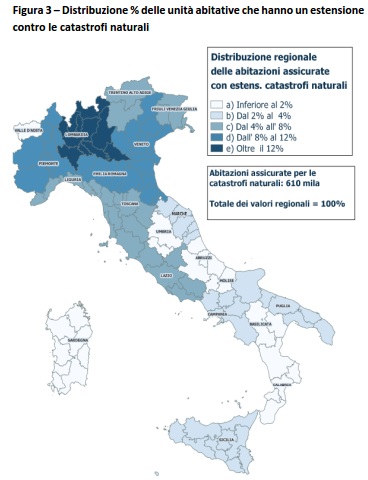

Nella Figura 3 si riporta invece la distribuzione percentuale (a livello regionale) delle 610mila abitazioni che si sono assicurate contro le catastrofi naturali, essenzialmente terremoto e/o alluvione. La distribuzione non è molto dissimile da quella osservata in Figura 1 relativa al rischio incendio, essendo la copertura contro le catastrofi naturali, per la quasi totalità dei casi, un’estensione di quella di base (solo lo 0,4% delle polizze non prevede la copertura incendio ma unicamente quella relativa al terremoto – cfr. Tavola 1). Di conseguenza, anche in questo caso le unità abitative assicurate sono per la maggior

parte dislocate nel Nord Italia e in Lombardia, dove si concentra quasi il 35% del totale; circa il 10% è situato poi in Veneto, in Piemonte e in Emilia Romagna. Tra il 4% e il 5% delle abitazioni assicurate si ritrovano invece in Trentino Alto Adige, in Toscana,

in Liguria e in Friuli Venezia Giulia. Per quanto riguarda il Centro-Sud è sempre il Lazio la regione dove si concentrano maggiormente le abitazioni assicurate, anche se la percentuale

non supera il 7%; segue la Toscana con il 5,5%. In tutte le altre regioni del Sud la presenza di abitazioni assicurate non raggiunge mai il 2%, ad eccezione della Campania dove si arriva al 2,8%.

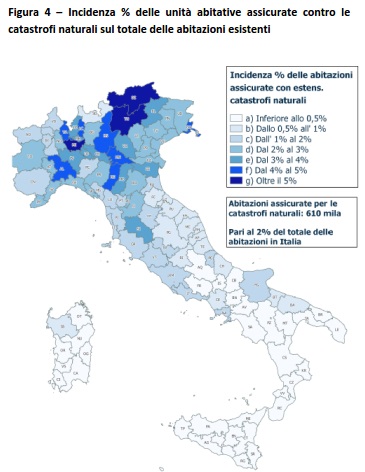

Più significativa è invece l’analisi dell’incidenza – a livello provinciale – delle abitazioni assicurate contro le calamità naturali sul totale delle abitazioni esistenti (si ricorda che la media a livello nazionale è pari al 2%). Da questo indicatore risulta che solo nelle città di Bolzano, Milano e Trento si supera il 5%; nella maggior parte delle città della Lombardia e del Friuli Venezia Giulia l’incidenza di abitazioni assicurate è compresa tra il 3% e il

5%. In Emilia Romagna è Reggio Emilia a presentare l’incidenza più elevata (oltre il 4%), mentre a Ferrara e Modena è pari circa al 3%. Nel Centro Italia la città che presenta la maggiore incidenza è Firenze con poco più del 2%, mentre in quasi tutte le città del Sud Italia l’incidenza delle abitazioni assicurate non raggiunge l’1%.

Un’analisi ancora più di dettaglio della penetrazione assicurativa contro le catastrofi naturali evidenzia che circa 370mila unità abitative (dei 31,2 milioni censite dall’ISTAT)

hanno la copertura contro il terremoto (ossia l’1,2%) e altrettante sono quelle che si proteggono contro fenomeni alluvionali (ovvero l’1,2%). Focalizzando l’analisi sulle 370mila

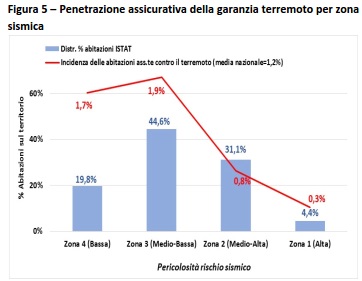

polizze che coprono il rischio terremoto, risulta che la propensione ad assicurarsi non sembra dipendere dal livello di rischio del fenomeno. Se si analizza, infatti, come queste polizze si distribuiscono nelle varie zone sismiche(9) del nostro Paese (Figura 5) ne deriva che, rispetto ad un’incidenza media nazionale pari all’1,2%, nelle zone 1 e 2, caratterizzate da un’alta e medio-alta pericolosità sismica, l’incidenza della copertura contro il rischio terremoto è molto contenuta e pari rispettivamente a 0,3% e 0,8%.

Incidenze superiori alla media nazionale si riscontrano, invece, nelle zone 3 e 4 (rispettivamente 1,9% e 1,7%) che sono anche quelle a minore rischio sismico.

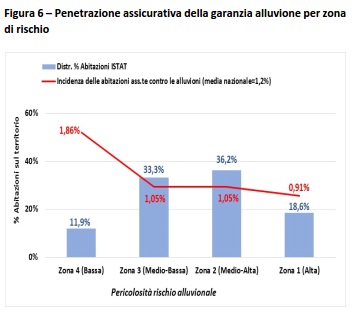

Un’analisi analoga effettuata sulle 370mila polizze che prevedono la copertura del rischio alluvionale al variare della zona di rischiosità, evidenzia risultati non troppo difformi da quelli già registrati per il rischio terremoto (Figura 6).

Tuttavia, per questa garanzia, pur registrandosi una propensione più elevata ad assicurarsi nella zona a più bassa rischiosità (zona 4), si nota una maggiore uniformità della penetrazione assicurativa in tutte le altre zone (dalla 3 alla 1), con un incidenza

delle abitazioni assicurate prossima all’1%, non troppo distante dalla media nazionale (1,2%).

Dai dati riportati nelle Figure 5 e 6 emerge un’altra informazione interessante ma allo stesso tempo preoccupante. La distribuzione percentuale delle abitazioni (così come vengono rilevate dall’ISTAT) evidenzia come vi sia una elevata concentrazione nelle zone classificate ad alto rischio. In particolare, per quanto riguarda il rischio sismico, risulta che

circa il 35% delle abitazioni civili è situato nelle zone a più alta pericolosità (zona 1 e zona 2); questa percentuale sale poi a quasi il 55% quando si considera il rischio alluvionale. Peraltro, dai dati elaborati dall’Associazione, risulta che il 78% delle stesse abitazioni è esposto ad almeno uno dei due rischi analizzati, evidenziando l’estrema vulnerabilità del territorio italiano.

Fonte: ANIA